川普準備打伊朗?你以為是戰爭,其實是一場算計——台灣散戶要注意這三件事

結論先說。

如果川普真的在 2026 年再次對伊朗發動重大軍事行動,這場戰爭跟「幫海峽疏通」的關係沒有外界想得那麼大,跟選舉、威望、護以的關係也只是表層敘事。

真正的核心邏輯是中東石油定價權與美元結算體系(簡單說,全球石油過去長期以美元計價,這個遊戲規則正在被挑戰)的綑綁正在鬆動,加上以色列在 2025 年六月後失去單獨對伊朗施壓的籌碼。

對散戶來講,這不是「戰爭多單行情」,而是要看清川普每一次出手的背後都同時藏著談判籌碼與市場操盤,散戶往往是被算計的最後一棒。

川習會剛握完手 為什麼下一步竟然是打伊朗

2025 年 11 月初川普與習近平在韓國慶州 APEC 期間會晤,雙方達成芬太尼關稅下調、稀土暫停管制、貿易停火延長一年等共識。

表面上是成功外交,實際上是川普對中國的施壓暫時凍結。

但拉到 2025 年六月那場以色列-伊朗「12 日戰爭」與美軍「午夜鐵鎚」行動(B-2 轟炸機投擲 GBU-57 鑽地彈,也就是可穿透地下掩體的特殊重型炸彈,打擊福爾多、納坦茲、伊斯法罕三座核設施)後,伊朗核計劃並未真正歸零,只是被推遲。

川普需要一個能持續向中國示警、又不會直接撕破川習會臉的「中介戰場」,伊朗剛好就是那個中介。

中國從伊朗進口原油約佔伊朗石油出口的 80–90%(伊朗官方與多家航運追蹤機構 Kpler、Vortexa 在 2024–2025 年上半的估計區間,比率隨制裁執法力道波動),制裁伊朗等同於擠壓中國能源來源。

這比直接對中國加關稅安全得多——既能讓油市波動倒灌中國企業,又能維持川習會的表面友好。

媒體一直在講霍姆茲海峽 但那根本不是重點

霍姆茲海峽承擔全球約 20% 的原油海運量(EIA 全球能源運輸咽喉點)。

每次中東緊張,美方就會搬出「保護航道」的說法。

但這個論述有個關鍵漏洞:真正會封鎖海峽的,從來不是伊朗,是被打到絕望的伊朗。

換句話說,海峽疏通是結果不是起因,美方主動出擊只會擴大封鎖機率,不會減少。

第一件事是國內油氣資本的政治回饋。

Permian 盆地(美國德州西部最大頁岩油田區,是美國石油公司決定要不要投錢繼續鑽井的核心戰場)的大型業者如 Diamondback、Coterra 在 2024–2025 年的損益平衡點依各家公司公開法說會資料,已下降到每桶 40–55 美元區間,但要真正驅動新一輪資本支出擴張、回饋共和黨能源州金主,國際油價仍須穩定站上 65 美元上方。

中東動盪是頁岩油的好朋友,這條因果在共和黨能源州議員的政治算盤裡比海峽航道清楚得多。

第二件事是美元結算體系的續命。

沙烏地阿拉伯與伊朗 2023 年在北京斡旋下復交後,「石油人民幣」討論升溫。

但要注意,沙烏地真正的談判結構是「用石油定價權換取美方正式防衛條約」,這是主動要價,不是被動依附;一場美對伊衝突若爆發,沙烏地有兩種選擇——重回美元保護傘下,或趁亂抬高換約籌碼,川普團隊的盤算是前者,但後者的機率並不低。

第三件事是軍工股的訂單預期。

洛克希德、雷神、諾格在 2025 年六月戰爭期間股價明顯走揚,這種事件驅動的資金行情,是兩黨選舉年的傳統收割模式。

戰爭來了先衝軍工股?小心你只買到別人的出貨價

這裡要拆穿一個常見迷思。

「戰爭一定推升油價」對美股投資人是錯的。

回顧 2025 年 6 月美軍打擊伊朗核設施事件,WTI 原油在事件當週一度衝高(依當時 EIA Petroleum & Other Liquids 週報資料約落在 75–80 美元區間),但伊朗以象徵性報復卡達 Al Udeid 美軍基地(事前通報、無傷亡)作收後,油價在後續一週內快速回吐戰爭溢價,重新回到事件前 65–70 美元的區間。

市場最終定價的不是衝突本身,而是衝突會不會擴散。

美元的反應更微妙,地緣風險上升時美元指數通常先漲後跌,先漲是避險,後跌是市場意識到美國財政壓力會因軍費膨脹再上一階。

2025 財年美國國防預算已逼近 9,000 億美元規模(FY2025 NDAA 授權約 8,950 億美元),若新一輪伊朗行動展開,2026 財年破兆已是市場共識下界。

這對長天期美債殖利率(也就是美國政府長期借錢的利率,殖利率越高代表股票本益比越會被壓縮,股價越容易跌)不是利多。

軍工股的行情通常分兩段。

第一段是宣告動武當日的暴漲,歷史經驗顯示重大地緣事件後的短線情緒拉抬,往往在數個交易日內就把後續半年的合理漲幅一次吃完。

第二段是真正合約落地的後續行情,要等 6–12 個月。

散戶通常只吃到第一段尾巴,然後在第二段空窗期被套牢。

「地緣政治風險指數每上升一個標準差,工業國家工業生產在一年內平均下降約 0.3 個百分點,企業投資下降約 0.8 個百分點。」 — Caldara & Iacoviello (2022), Measuring Geopolitical Risk, American Economic Review, Vol. 112, No. 4, pp. 1194–1225.

這份由聯準會經濟學家發表的研究告訴我們一件事:地緣衝突對股市本質上是利空,只是利空會被「戰爭題材」的短線情緒掩蓋一陣子。

追戰爭題材的散戶 通常是最後一批接刀的人

你身邊有沒有人說「戰爭來了我買洛馬、買原油 ETF」?

行為財務學的證據告訴你結果不會像你想的那樣。

「對未來股市報酬最樂觀的散戶,往往最容易看走眼;以問卷調查得到的預期報酬,與後續實際報酬呈現顯著的負相關。」 — Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, No. 3, pp. 714–746.

這項研究的核心是「整體市場預期」,但邏輯可外推:當市場情緒被某類題材(軍工、原油)拉到最高點時,後續報酬也最差。

Hamilton(1983, Journal of Political Economy, Vol.91 No.2,論文標題 “Oil and the Macroeconomy since World War II”)指出,二戰後美國的 8 次經濟衰退中,有 7 次發生在油價驟升之後;後續 Kilian(2009, AER)的修正研究進一步釐清,真正壓垮景氣的是「供給驅動」的油價(中東地緣事件、產油國斷供造成的價格跳升,企業是被迫吃漲、沒得選),而不是「需求驅動」的油價(景氣熱絡帶動的油價走高,企業能轉嫁也願意買單)。

簡單講,被迫漲跟跟著景氣漲,對企業的傷害完全不同。

這次伊朗情勢若引發供給型油價跳升,對全球景氣的傷害會比 2008 年那種需求型油價更難消化。

戰爭新聞會讓你進場,但真正讓你賠錢的是你進場之後的三到十二個月。

第一層是事件驅動的短線情緒,最多撐三個月;第二層是宏觀層面的需求壓抑,會吃掉接下來一整年的科技股估值。

台灣人最該擔心的不是油價 是電費和晶片原料

對台灣散戶最直接的傳導鏈,其實是中東衝突→通膨→Fed 反應函數→長債殖利率→成長股估值這一條。

若油價衝擊觸發通膨回頭,Fed 被迫暫停降息或重啟升息,對台股最大權重的科技股估值衝擊會遠超地緣風險本身。

另一個被外界普遍忽略的是 LNG(液化天然氣)。

卡達是全球最大 LNG 出口國之一(與澳洲互有領先,2024 年兩者出口量相近),其出口航線幾乎全經過霍姆茲海峽。

台灣、日本、韓國的 LNG 進口高度集中於卡達與澳洲,原油可分散採購,但 LNG 來源無法快速切換。

一旦霍姆茲受擾,台灣電價與工業用氣成本的衝擊會比油價直接得多,這也會反映在中油與台電的虧損補貼壓力上。

半導體製程的特殊氣體也值得留意。

烏克蘭曾是全球氖氣的主要產地(2022 年俄烏戰爭前約 70% 集中於烏克蘭 Odessa 一帶),戰爭後供應鏈被迫重組,中東若再爆發大規模衝突,將進一步衝擊全球稀有氣體的物流路徑與替代來源評估,台積電與聯電的特殊氣體備料成本與供應穩定性會被牽動。

伊朗不是伊拉克 這三個反噬可能被低估

美方對伊朗用兵最常見的誤判,是把伊朗想像成 2003 年的伊拉克。

但伊朗的軍事結構、地理縱深、區域代理人網絡完全不同。

第一個反噬是真主黨與胡塞武裝的不對稱回擊(以小打大、打了就跑的游擊式反擊)。

胡塞已經在 2024–2025 年多次成功干擾紅海航運,馬士基、達飛等船東被迫改道好望角,運費明顯上揚——但要注意,船東真正的成本壓力不只是繞道燃料費,戰爭風險附加費(War Risk Surcharge)的暴漲同步擠壓利潤。

若新一輪戰爭爆發,紅海加霍姆茲雙重癱瘓,全球供應鏈的衝擊比 2021 年蘇伊士運河擱淺更難收拾。

第二個反噬是中國態度的反轉。

雖然川習會剛結束中方表面克制,但中國已是伊朗石油的主要買家,且 CNOOC、PetroChina 將面臨美國次級制裁(Secondary Sanctions,意思是美國連跟伊朗做生意的第三方公司也一起制裁)風險,這會連帶影響在中國有合資或貿易往來的台灣石化業者。

若伊朗政權搖搖欲墜,中方可能加速推進非美元結算的替代框架,這會直接動搖川普團隊最在意的美元霸權支柱。

第三個反噬是國內政治與盟友變數。

2026 年是美國期中選舉年,戰爭對共和黨的票房紅利只在開戰前三個月有效,一旦傷亡或油價失控,就是反向催票。

川普第一任期已經證明,他真正不願意付的成本就是美軍傷亡,因此真正的軍事行動可能比媒體推估的更精準也更短促。

同時要看內塔尼亞胡這條變數:以色列聯合政府民調低迷,再來一場對伊朗的決定性行動是他延長政治生命的最後手段,但以色列國防軍前任高層與情報界(Mossad、Shin Bet)多次公開反對單方面擴大戰事,真要開戰,以軍實際投入規模會被國內牽制,川普能拿到的「盟友外溢效益」可能比白宮幕僚預期的小。

國際原子能總署(IAEA)2025 年針對伊朗高濃縮鈾存量的多次聲明,是這條變數線上最關鍵的觸發指標。

當市場情緒被同一個題材推到最高點時,賺到錢的人通常是先離場的,不是最大聲喊的那個——這就是市場真正的 Alpha 來源。

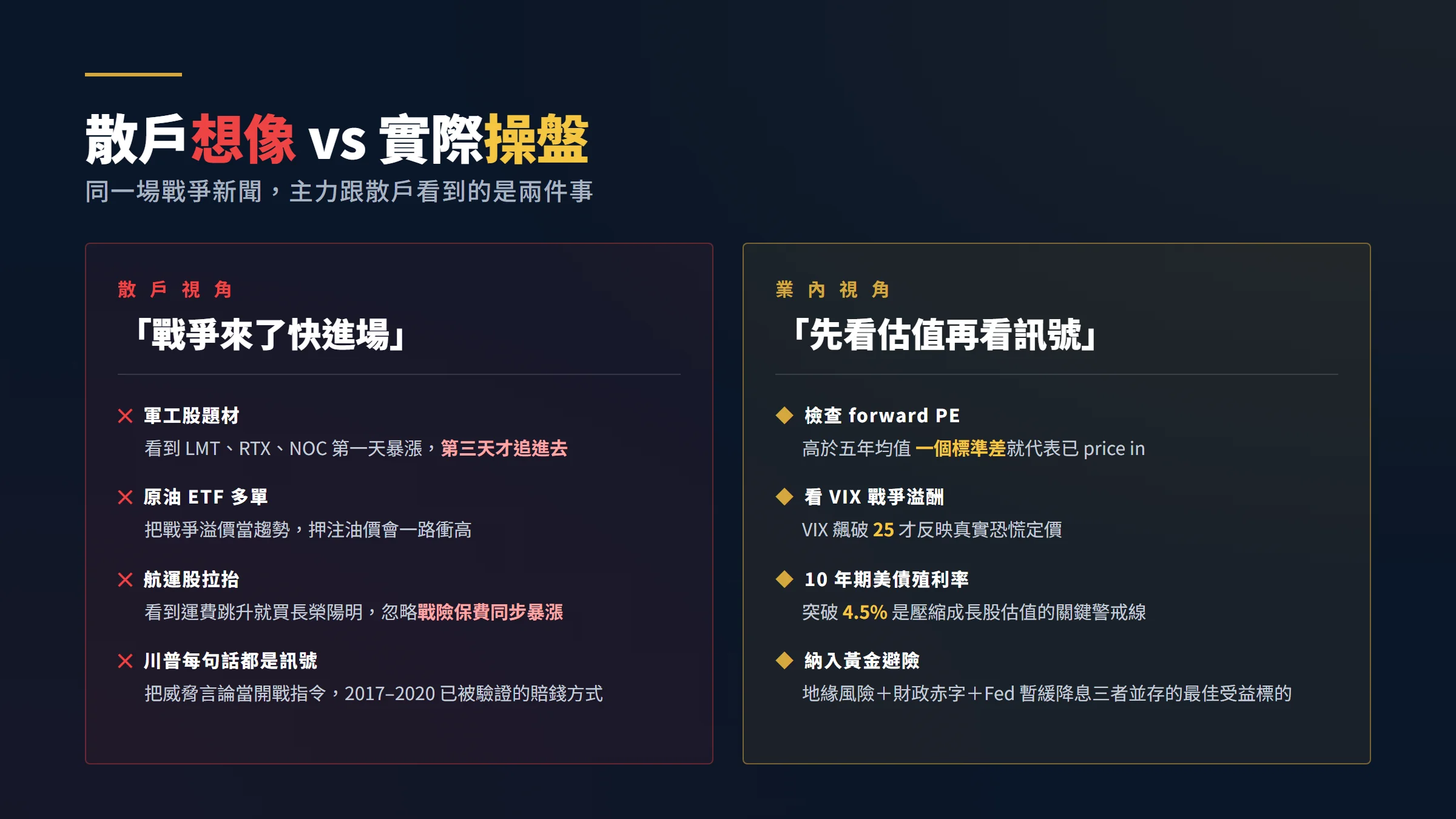

給台灣散戶的具體建議 三條紀律別違反

第一條,不要把題材當趨勢。

軍工股、原油 ETF 在事件當週的暴漲,是大型機構的電腦自動快速進出在跑的賽道,散戶在第三天才進場,等於替主力抬轎。

在進場前先看一個關鍵指標:洛克希德(LMT)、雷神(RTX)當前的 forward PE(也就是用未來一年預估 EPS 算出的本益比)是否已高於歷史五年均值一個標準差以上、VIX(市場恐慌指數,反映選擇權定價隱含的未來波動率)是否已飆到 25 以上反映出明顯的戰爭溢酬,這兩個訊號如果都是肯定的,就代表市場已 price in(已預先把利多吃進去)。

明天上班打開手機要看哪裡?

Yahoo 財經 LMT、RTX 個股頁的「估值」分頁,加上 ^VIX 即時報價,三分鐘就能完成檢查。

第二條,留意台股傳產與航運股的雙面性,並把黃金納入觀察。

霍姆茲、紅海雙線受阻會推升運費,看似對長榮、陽明有利,但若供應鏈整體癱瘓,下游電子代工的拉貨力道反而會被壓縮,台積電與大立光不會因為運費上漲而受惠。

再加上戰險保費同步暴漲,航運股的實際利潤擴張幅度,往往比運費漲幅這個一階訊號小得多。

同步追蹤一個資產:黃金(GLD 或台灣的元大 S&P 黃金 ETF),地緣風險、財政赤字擴張、Fed 暫緩降息三者並存時,黃金通常是最直接的避險受益標的。

第三條,關注台幣兌美元的波動以及科技股估值的二階風險。

地緣風險升溫初期,避險資金回流美元,台幣明顯走貶;但若戰事持續超過兩個月,美國財政赤字壓力會反轉這個方向。

對純股票散戶來說,與其去玩匯率,更實際的操作是:地緣事件爆發第一週,先觀察美債殖利率走向(10 年期美債殖利率突破 4.5% 以上是壓縮成長股估值的關鍵警戒線),殖利率走高代表 Fed 降息預期降溫,這時台股高估值的 AI 概念股反而是要先減碼的標的,而不是衝去追軍工題材。

最後一句不變的提醒:川普每一次「考慮動武」的話術,背後都同時藏著談判籌碼與市場操盤。

把他的每句威脅都當作開戰訊號,是 2017–2020 年第一任期就被驗證過的賠錢方式。

本文為個人觀點分享,僅供讀者參考,不構成任何形式的投資建議、招攬或推薦。

文中所提及之數據、引用與分析皆已盡力查證,但仍可能因時點不同而有所變動,讀者應自行評估風險並做出獨立判斷。

本文不代表任何機構、組織或第三方立場。

投資有風險,入市需謹慎。