141 元的敦陽科:你是在買 AI 還是買貴?四家公司比一比,看完自己判斷

結論先講:敦陽科是台股少數「看得到 AI 訂單、也認得到 AI 營收」的軟體系統整合商,但他不是廣達、緯創那種純粹做 AI 伺服器代工的爆發股,而是吃企業 IT 採購預算的「代理商+整合服務」模式。

2025 年營收 83.9 億、EPS 8 元、在手訂單 82.89 億創歷史新高,數字漂亮沒錯,問題是股價本益比(PE,市場願意為每 1 元獲利付出多少倍價格)已被推到接近 18 倍、殖利率剩 5.3%,跟同類股精誠、零壹、凌群比下來,AI 故事最完整的也是估值最貴的。

你想沾 AI 沒問題,但別在這個位置才開始「相信」。

先說敦陽科到底在做什麼,散戶最容易誤會的一件事

你以為敦陽科是寫程式的軟體公司?

錯,他主要是「賣別人的東西、幫客戶裝起來」。

代理超過 40 個國際品牌,包括 NVIDIA、IBM、NetApp、AWS、Microsoft,加上資料庫、資安、儲存設備的整合服務。

簡單講就是台灣金融、製造、政府要導入 AI 基礎建設時,找來開規格、買硬體、裝起來的中間人。

這個生意的本質是「企業 IT 採購景氣的代理」,不是技術原創。

所以他吃得到 AI,但吃的是「企業客戶為了 AI 而擴充伺服器、儲存、資安、雲端」的這一波預算,不是 NVIDIA H100 漲價的那一波。

兩件事差很大,下面拆。

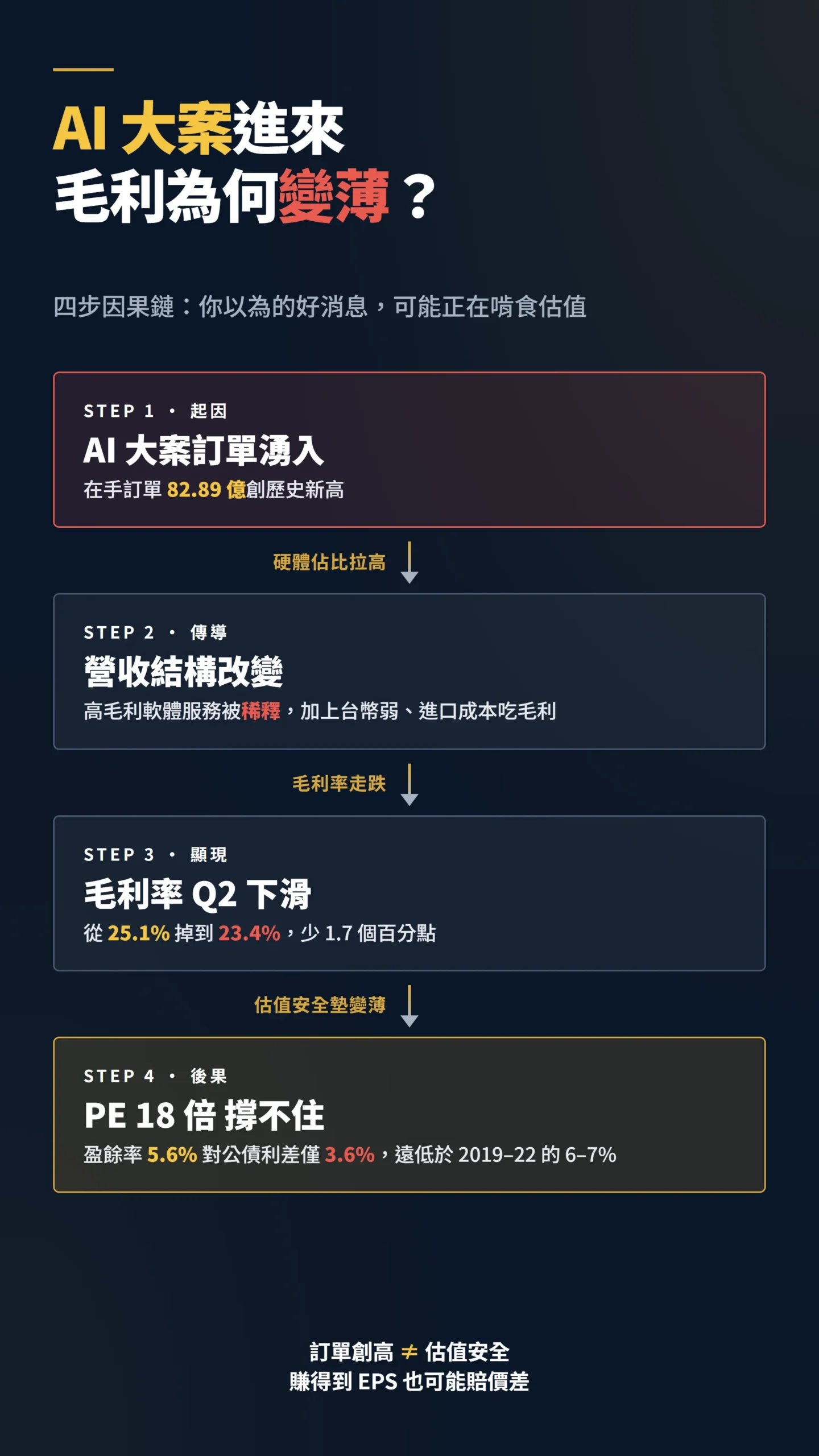

訂單創新高但賺得變薄了?AI 大案背後藏的一個壞消息

你知道敦陽科越賺越多,但賺的方式正在悄悄變差嗎?

2025 年 Q2 營收 42.47 億、年增 20%、EPS 1.92 元(依法說會資料),看起來很猛,但毛利率從 Q1 的 25.1% 掉到 23.4%,少了 1.7 個百分點——同業平均毛利率約 25–30%,所以這個下滑是有感的。

公司自己法說會講白話:大型 AI 案子的毛利就是比較低,因為硬體佔比拉高、軟體服務佔比相對被稀釋。

同樣邏輯放在 AI 伺服器代工股更明顯,鴻海那篇我拆過。

還有一個沒被討論夠的因素:台幣對美元走弱的匯率壓力。

敦陽科進口的 NVIDIA 硬體、NetApp 儲存設備都是美元計價,但銷售收款是台幣。

2024–2025 年台幣顯著走弱,進貨成本直接吃掉毛利。

這和「AI 大案結構稀釋」(硬體比重持續拉高、毛利天花板跟著下移的長期趨勢)性質完全不同——匯率壓力可能是暫時的,結構稀釋才是長期護城河問題,兩者要分開看,估值含義差很多。

在手訂單部分,截至 2025 年底達 82.89 億創歷史新高,其中約 79.18% 預計 2026 年認列(依法說會資料)。

換句話說,2026 營收基本盤大概率超過 60 億,只看後段補單夠不夠。

這是敦陽科目前最硬的多頭支撐,也是這檔股票過去半年能撐住的真正原因。

但訂單品質同樣值得追問:這 82.89 億裡,不可取消的政府標案佔多少、可中止的企業試驗延伸合約佔多少?

後者如果被砍,「60 億基本盤」的可信度就得打折。

(以下為作者翻譯意旨,非原文逐字引用)

「當代 AI 帶來的整體經濟效率提升,未來十年最樂觀估計約 0.66%,較合理的中位數估計接近 0.53%。」

— Daron Acemoglu (2024), The Simple Macroeconomics of AI, NBER Working Paper No. 32487.

Acemoglu 的研究指出 AI 對全要素生產率的提升遠比市場預期保守,延伸至 GDP 貢獻的角度,也難以超過 1%。

對敦陽科這種吃企業 IT 預算的公司,意義是:企業客戶為 AI 砸的錢,可能撐 1–2 年榮景,但不會一路漲十年。

當然,Acemoglu 談的是全球總量,不是台灣個別公司的市場規模——若台灣政府數位主權政策加速、金融業 AI 法規合規需求強制升級、半導體廠大規模部署本地推論叢集,敦陽科的訂單成長仍可能遠快於總體數字。

這個上行情境要認真考慮,因為它決定了「買點到底值不值得等」的問題。

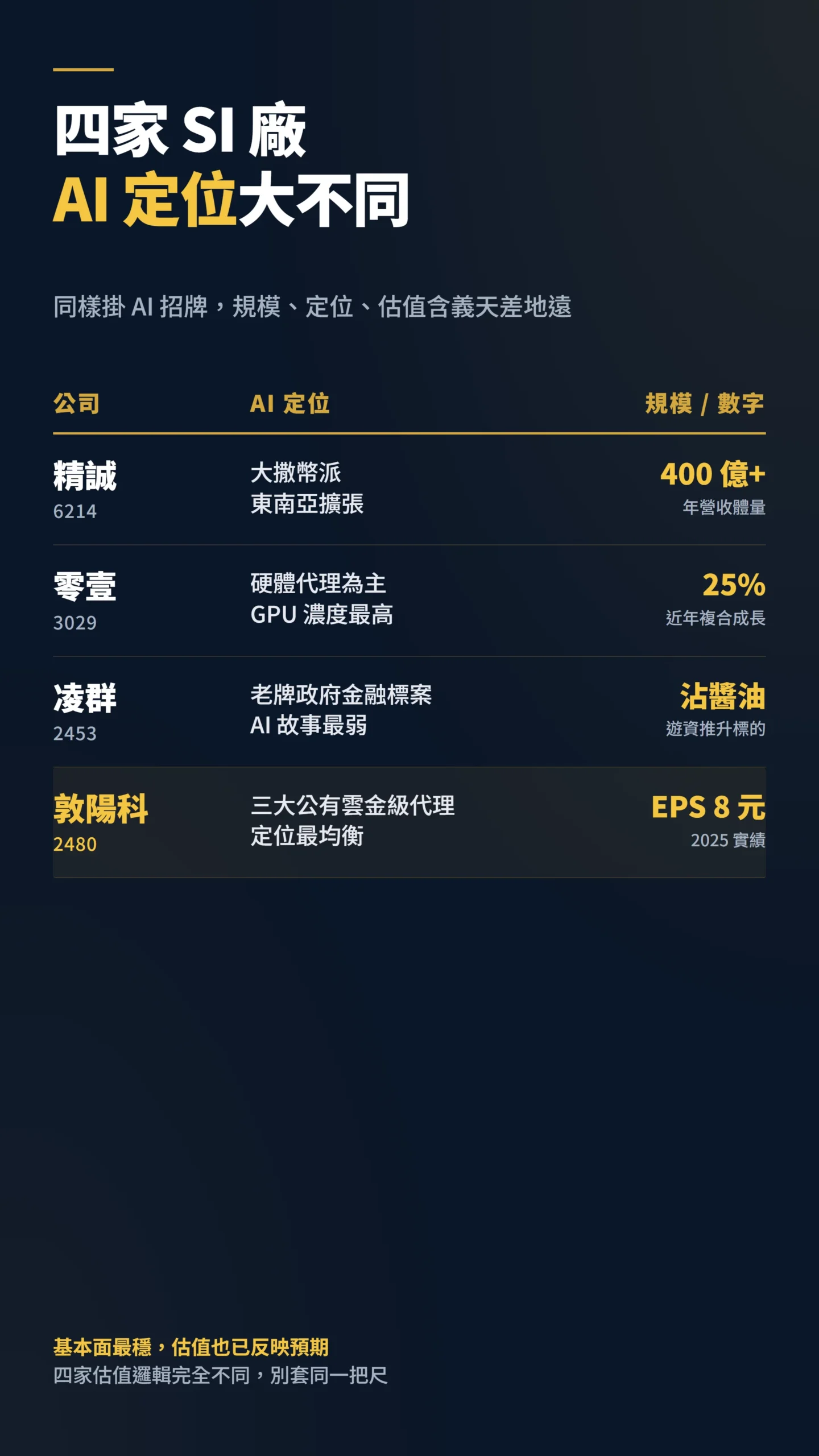

精誠、零壹、凌群、敦陽科,哪一家才是真正的 AI 股?

同樣掛 AI 招牌,為什麼有人賺三倍、有人被套牢?

把規模和定位拉出來比,差距一目了然:

精誠(6214):規模最大,2025 年 3 月單月營收 35.19 億、全年體量超過 400 億,是這四家裡體量最大的。

動作最積極,宣布未來三年砸 50 億、其中 30 億押 AI,併購新加坡 NOA 做東南亞 AI 系統整合總部,喊出千億市值目標。

但「大撒幣模式」帶來的是短期 EPS 壓力,故事大但兌現速度沒敦陽科快。

零壹(3029):硬體代理為主,近年複合成長率(每年平均成長速度)約 25%。

代理 NVIDIA GPU、資安產品,是「硬體 AI 概念」濃度最高的一檔,但毛利率比敦陽科低,因為純代理的服務黏著度不如整合。

凌群(2453):老牌系統整合,規模在這四家裡最小,主力在政府、金融標案。

AI 故事最弱、最像「沾醬油」,但因為股本小、成交量小,反而容易被遊資推著漲。

敦陽科(2480):規模中型,定位最「均衡」——同時擁有 AWS、Microsoft、Google 三大公有雲金級代理,加上 NetApp、NVIDIA 整合能力。

EPS 連年創高、現金股利連年加碼,是這四家裡基本面最穩、估值也已經反映預期的一檔。

這四家還面對一個共同威脅很少被討論:上游廠商在台灣加速直銷。

AWS、Azure、GCP 近年大幅擴編台灣企業直銷團隊,一旦雲廠直接跟台積電、富邦、玉山等大客戶談合約,SI 廠被跳過的風險就是現實。

敦陽科的護城河在於本地客製整合能力和售後服務網絡,但這道牆不是永遠守得住的,上游直銷擴張速度值得持續觀察。

42% 的企業已經放棄 AI 計畫,敦陽科的訂單還撐得住嗎?

企業客戶正在後悔花那些錢,這對敦陽科有多危險?

看一下這個數字你就會冷靜:

「2025 年有 42% 的企業放棄了大多數的 AI 試點計畫,相較 2024 年的 17% 大幅上升。」

— S&P Global Market Intelligence (2025), Voice of the Enterprise: AI & Machine Learning, Use Cases 2025(經 CIO Dive 報導引用)

「只有 12% 的 CEO 表示 AI 投資同時帶來營收成長與成本下降;56% 表示沒從 AI 拿到任何回報。」

— PwC (2026), 29th Annual Global CEO Survey

這個 42% 是嚇人的。

意思是去年熱熱鬧鬧買的 GPU、跑的試驗計畫,今年有將近一半被擱置或砍掉。

對敦陽科這種接「導入案」的公司,試驗計畫死掉等於下一輪採購直接消失。

台灣本土更殘酷,根據 DIGITIMES 2025 年對台灣企業的調查,超過七成的台灣企業至今沒有真正導入 AI,主要卡在不會用、沒資料、沒人才、成本高。

這代表敦陽科 2026 的「基本盤」可以靠在手訂單撐住,但 2027 之後就要看新案能不能補上。

殖利率 5% 看起來很香,但這裡買進可能讓你賺股利、賠價差

敦陽科現在股價約 141.5 元、本益比 17.89 倍、現金殖利率約 5.3%。

殖利率聽起來不錯,但如果股價從 141 元跌到 120 元,5.3% 的股利早就被價差吃掉了。

問題是這個 PE 是「用 AI 故事撐起來的 PE」,而且跨期比較要注意一個陷阱。

2019–2022 年敦陽科的合理 PE 區間大概在 12–14 倍,但那個年代台灣十年公債殖利率不到 0.8%,是近零利率環境,所以高 PE 是折現率偏低的結果。

現在 Fed 基準利率 4.25–4.5%、台灣十年公債殖利率約 2.0%(截至 2026 年 5 月),企業「每賺 1 元」的定價基礎不同了。

更合理的框架是看「盈餘率 vs 十年債殖利率的利差」:盈餘率是 EPS 除以股價,可以理解為「這張股票給你的隱含年化回報率」;敦陽科盈餘率約 5.6%,扣掉台灣公債的 2.0%,超額回報約 3.6 個百分點。

乍看有正報酬,但 2019–2022 時同樣指標的利差高達 6–7 個百分點——現在的估值安全墊明顯更薄,承擔同樣風險,過去拿到的補償更豐厚。

若以成長率調整 PE 來看(即 PEG 框架),若 2025–2026 年 EPS 能維持雙位數成長,PE 18 倍在成長兌現情境下並非完全離譜;但這也意味著成長預期已被市場塞進股價,一旦低於預期,修正幅度會比 PE 數字暗示的更大。

建議搭配看專業研究機構對 2026 年 EPS 的共識預估,比較自己的判斷是高於還是低於市場,這才是評估「現在值不值得進場」的正確問法。

換句話說,股價已經把「AI 故事兌現」當預設情境。

萬一 2026 在手訂單認列順利但 2027 沒有新案接上,PE 從 18 倍掉回 13–14 倍是合理回歸——但反過來,如果 2026 EPS 能成長到 9–10 元,市場重新給 20 倍 PE,上行賠率同樣不能忽視。

賺得到 EPS 卻賠價差,是一種情境;抱著等不到的買點、錯過另一段行情,是另一種情境。

兩個都要放進去想,這才叫完整的估值思考。

(以下為作者翻譯意旨,非原文逐字引用)

「在台灣中小企業的智慧製造場景中,生成式 AI 與 ERP 系統的整合,僅在企業同時投入組織重塑與技術導入時,才會顯著改善決策品質;單純買軟體不會帶來生產力提升。」

— Lin et al. (2026), Human–AI Co-Intelligence in Smart SMEs, Expert Systems with Applications.

白話說就是:買 NVIDIA GPU + 找敦陽科裝起來,不會自動變生產力,企業還要把組織流程、人才訓練、決策制度一起改。

多數中小企業沒這個能力,所以買完就放著當機房暖氣機。

這正是 AI 試驗計畫失敗率如此高的根本原因,也是為什麼 SI 廠的市場規模天花板比 AI 伺服器廠低很多。

我現在怎麼看敦陽科:四個維度,一個都不能少

第一,用情境而非目標價思考估值。

歷史 PE 區間曾落在 12–15 倍,以 2025 年實績 EPS 8 元計算,可對照出不同歷史估值位置對應的股價空間;若市場預估 2026 EPS 達 9–10 元,在不同 PE 假設下結果又各有不同。

以上均為歷史觀察,不構成特定進場建議。

可善用券商 App 的價格提醒功能,在自己設定的觀察區間觸發時再做評估,讀者應依自身風險承受能力與財務狀況自行判斷。

第二,想分散就先理解精誠或零壹的差異定位,凌群要有心理準備。

精誠規模優勢明顯、東南亞故事還沒兌現,但要忍受短期 EPS 拉不上來;零壹貼著硬體 AI 走,波動大但彈性也大;凌群若非做短線題材,長期持有的風險報酬結構不對稱。

第三,緊盯每季毛利率,區分匯率壓力和結構壓力。

敦陽科 Q2 毛利率已從 25.1% 掉到 23.4%。

若連續兩季掉到 22% 以下,需判斷原因——台幣升值帶來的是暫時成本壓力,AI 大案硬體比重持續拉高則是護城河變淺的結構訊號,兩者估值含義完全不同。

第四,分清楚「AI 伺服器股」和「AI 系統整合股」的景氣循環。

廣達、緯創、緯穎吃的是雲端大廠資本支出,景氣循環跟 NVIDIA 同步;敦陽科、精誠、零壹吃的是台灣本土企業 IT 預算,景氣循環跟金融、製造、政府標案同步。

一個是上游硬體景氣股,一個是下游服務景氣股,千萬別用同一套估值邏輯。

明天你可以做的事很簡單:打開財報狗或法說會簡報,確認敦陽科最新一季的毛利率有沒有守在 23% 以上、在手訂單有沒有繼續創高。

這兩個數字,是這檔股票基本盤能不能撐住的關鍵指標,比看任何技術線型都實在。

【利益揭露】作者本人可能持有文中提及之相關股票,本文觀點可能存在利益衝突,讀者應自行獨立判斷。

本文為個人觀點分享,不構成任何投資建議,亦不代表任何投資顧問服務。

所有財報數字、股價資訊均引用自公開來源(敦陽科法說會、財報狗、Yahoo 奇摩股市、鉅亨網),引用時間為 2026 年 5 月。

本文中涉及個股之分析係作者個人觀察,不取代專業投資顧問建議,讀者應自行評估個人財務狀況與風險承受能力後再做決策。

投資有風險,入市需謹慎。