玉山 vs 永豐複委託 2026 全面比較:費率差五倍,還有你沒算到的三個隱藏成本

結論先講:在 2026 年的美股複委託戰場上,永豐金的「大戶投」已經把玉山證券甩開不只一個身位。

費率差到五倍以上、定期定額便宜到台幣 1 元就能下單、再加上台灣目前唯一提供的美股股利自動再投入(DRIP)功能(截至本文截稿時調查),永豐對小資散戶來說幾乎是默認選項。

但這不代表玉山該被你刪掉 — 有幾種人,繼續用玉山反而更划算。

本文把兩家券商從費率、換匯、低消、到隱藏成本完整拆給你看。

費率差五倍,每筆多付的錢夠你再買幾股

很多散戶以為「複委託費率都差不多 0.1% 到 0.2% 之間」,這個直覺在 2026 年是錯的。

永豐金證券公告美股複委託費率為 0.08%(月交易量 5 萬美元以下,與原費率擇優計算);而玉山證券電子下單複委託費率為 0.4%,公告原費率甚至高達 1%。

補充背景:台灣 14 家提供美股複委託的券商中,費率最低的是富邦證券新戶優惠 0.06%(優惠至 2026 年底),國泰個股下單也達 0.08%,與永豐並列;主流五大券商多在 0.1% 至 0.2% 之間(資料:14 家券商複委託手續費比較)。

用具體數字算給你看:假設你一筆下單 5,000 美元的 VOO ETF,永豐收你 4 美元手續費(0.08%),玉山收你 20 美元(0.4%)— 一買一賣,光手續費的差距就是 32 美元。

對月投 500 美元的定期定額族,費率差 0.32% 每月多付 1.6 美元,10 年下來含機會成本,累積費用差距約 290 至 310 美元,相當於總投入金額的 0.5% 左右。

聽起來不多?

但這筆錢是你每個月靜靜讓出去、從不替你創造任何報酬的「摩擦成本」 — 每年持續複利拖累你的實際年化報酬率,10 年下來就是真實的差距。

「在 1991 至 1996 年間追蹤的 66,465 位券商客戶中,交易最頻繁的家庭年化報酬只有 11.4%,遠低於市場大盤的 17.9%,這個落差幾乎全部來自手續費與買賣價差等交易成本。」 — Barber & Odean (2000), Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors, The Journal of Finance, Vol. 55, No. 2, pp. 773–806. (原始樣本為 1990 年代美國折扣券商客戶,費率結構與今日台灣 ETF 定期定額有所不同;此引用說明交易成本對長期報酬的拖累效應。)

就整體框架而言:本文的比較重點是永豐與玉山的整體條件(費率、DRIP、定期定額門檻、換匯彈性),相較玉山 0.4%,永豐 0.08% 確有明顯優勢。

若只看費率最低點,富邦新戶更低;但 DRIP 功能、定期定額最低門檻等條件仍需一併評估,不是只看費率那一欄就決定。

定期定額戰場,永豐把玉山打到看不見車尾燈

如果你是月投 1 萬到 2 萬台幣的小資族,這一段你要看仔細。

永豐豐存股的美股定期定額,台幣交割每筆手續費只要 1 元台幣,外幣交割每筆 0.01 美元,最高收 1 美元,無低消。

這個費率結構,目前在台灣同類產品中是最低之一。

玉山的 e 指存則採分階段計費:單筆 149 美元以下收 0.2%、150 到 666 美元固定收 0.3 美元、667 美元以上收 0.18%(費率結構以玉山官方最新公告為準,開戶前建議直接確認)。

乍看不貴,但魔鬼在細節 — 玉山美股定期定額最低申購 100 美元(約 3,200 台幣),永豐最低 10 美元。

對月投預算只有 3,000 到 5,000 台幣的人來說,玉山連最低門檻都過不去。

賣出費率也是一道坎。

永豐定期定額賣出 0.18%、最低 3 美元;玉山賣出時按複委託原費率計算(最低手續費門檻以玉山官方最新公告為準,建議開戶前直接向玉山確認)。

玉山的設計擺明就是不歡迎你賣,更歡迎你買越多越好。

「歷史回測顯示,以 1926 年起的 10 年滾動期計算,一次投入在美國、英國、澳洲三大市場分別有約 67% 的機率擊敗定期定額,平均超額報酬達 1.5% 至 2.4%。但對心理門檻較低、現金流穩定的散戶,定期定額的價值在於降低後悔風險,而非追求最高報酬。」 — Shtekhman, Tasopoulos & Wimmer (2012), Dollar-Cost Averaging Just Means Taking Risk Later, Vanguard Research.

省了手續費,換匯悄悄吃掉多少?隱藏成本全算給你看

你以為省了手續費就贏了?

銀行在匯率上悄悄收走的費用,可能讓你的成本計算完全走樣。

真正吃掉你獲利的,是兩個你看不見的成本:換匯價差與股利預扣稅。

銀行牌告匯率的買入價與賣出價中間通常有約 0.1 元的差距。

以美元兌台幣 30 元為例,買入美元時你付賣出匯率 30.2,市場中間價約 30.15,單邊換匯成本約 0.17%(計算式:0.05 ÷ 30.15)。

定期定額族每月是「只買」,換匯成本是單邊 — 並非「一買一賣 0.3%」那個數字。

若你持股 5 年才賣出,賣出那一次的匯差才被觸發,長期攤提後換匯年化成本通常在 0.2% 至 0.4% 之間。

用台幣交割的定期定額,每筆換匯都要付這個單邊成本,一年 12 筆累計就是約 2% 的額外摩擦 — 真實存在,不該忽視。

永豐和玉山在台幣交割模式下都有這個問題,但永豐至少有外幣交割選項可以讓你自己控制換匯時機。

對年投資金額超過 30 萬台幣的人來說,先一次性換好美金、再用外幣定期定額,會比每月小額換匯省下顯著的價差成本。

股利預扣稅是另一個盲點。

美國對台灣居民的股利課 30% 預扣稅,這個是 IRS 規定、跟券商無關。

但永豐的股利再投入是以「淨額」計算 — 也就是課完 30% 後的 70% 才會被拿去再投入。

玉山則完全沒有自動再投入功能,股利進帳後若你想再投入,要自己手動下單,又被收一次手續費。

永豐獨有:股利自動再買股,這才是真正拉開差距的地方

每季領到股利,你是讓它在帳戶睡覺,還是讓它幫你繼續買股票?

這個問題的答案,決定了你 10 年後的帳戶餘額差距能有多大。

截至本文截稿時,台灣只有永豐金證券提供美股股利自動再投入功能(DRIP,即股利自動再投入計畫),這是它真正甩開玉山的關鍵差異點,也是最容易被新手低估的長期報酬引擎。

以 SCHD(高股息 ETF)為例說明:SCHD 的 10 年年化含息總報酬約 12.8%(來源:StockAnalysis,2026 年 5 月數據);當前殖利率約 3.3%(Schwab 官方數據,查詢日期 2026 年 5 月)。

有一件事很重要:這個 12.8% 的標準總報酬,是在「假設所有股利均已自動再投入」的前提下計算出來的。

這代表什麼?

如果你沒有 DRIP,每季領到的股利就閒置在帳戶裡等你手動處理。

扣除 30% 美國預扣稅後,淨股息率約 2.3%。

這 2.3% 的淨股利若未被及時再投入,你的實際報酬必然低於 12.8% — 差距取決於你多快手動再投入、以及每次手動投入被收多少費用。

用玉山的人要再投入一次,就再被收一次 0.4% 的手續費,每季如此循環。

玉山如果你要做股利再投入,必須自己看到帳戶有股利進來、再手動下定期定額單、又被收一次手續費。

這對養成「長期持有不要看盤」紀律的人來說是極度反人性的設計 — 每次股利入帳都要做決策,等於每季都被誘惑去做擇時。

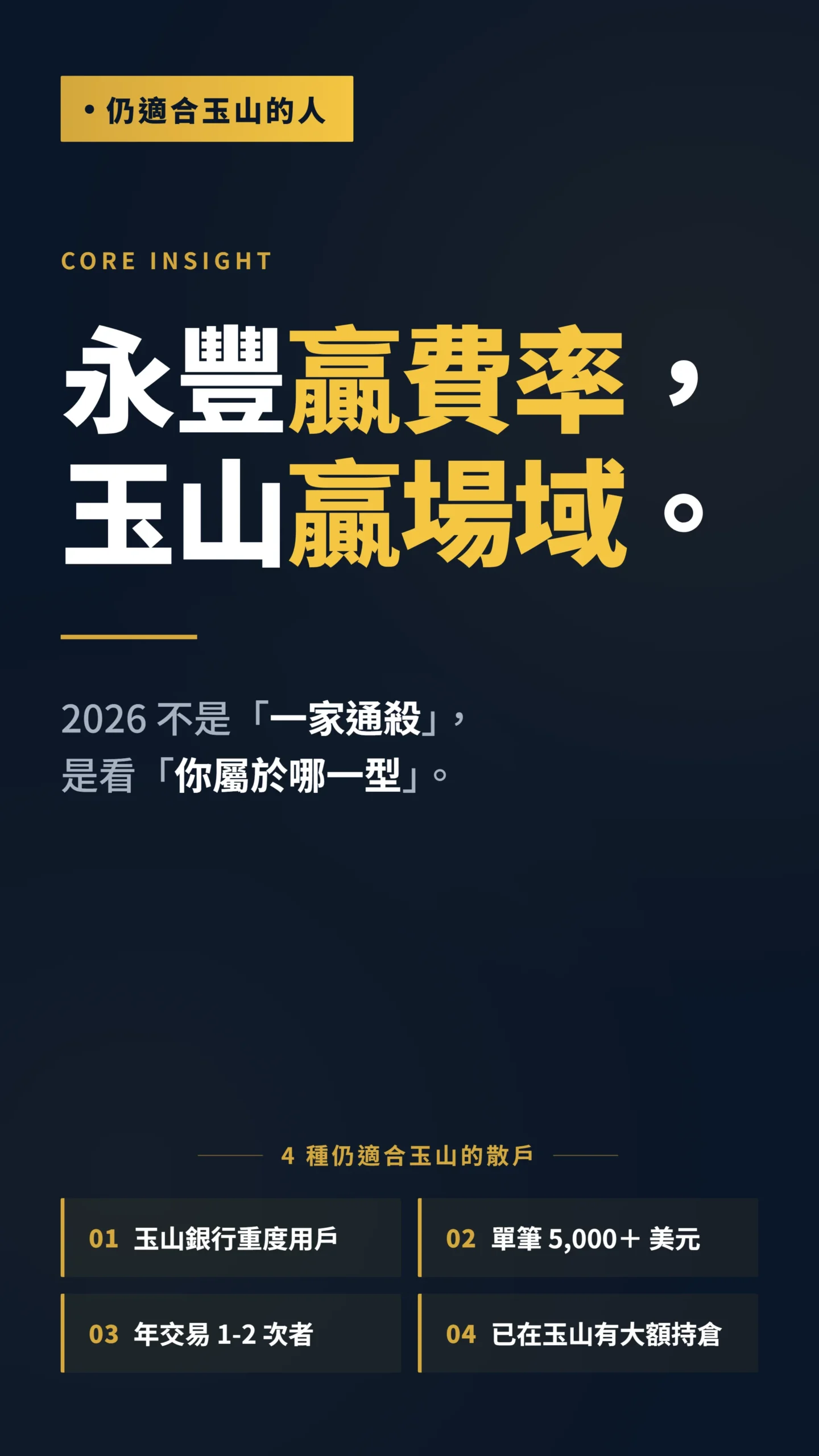

等等,先別急著關玉山帳號 — 這幾種人留下來反而更划算

講了這麼多永豐的優勢,但玉山並不是「該被刪掉的選項」,有幾種散戶留在玉山反而更合理。

第一種:玉山銀行重度用戶 + 跨行轉帳零容忍者

如果你的主要薪轉戶在玉山銀行、信用卡也是玉山的、平常已經習慣用玉山 Wallet,那「同行交割」帶來的便利性會抵銷一部分費率劣勢。

永豐金證券的扣款需要綁定永豐金銀行戶或他行戶,後者每月扣款手續費 5 元、外幣交割換匯也走永豐銀行牌告匯率。

如果你不想再多開一個銀行帳號,繼續用玉山是合理選擇。

第二種:單筆 5,000 美元以上的大額交易者

玉山有時會針對 VIP 客戶開出較低的議定費率(此為非公開優惠,需直接向營業員詢問),這個是檯面下的空間。

如果你單筆下單金額在 5,000 美元以上、月交易頻率夠高,可以直接找玉山營業員談議價。

永豐則是公告費率人人 0.08%,沒有議價的彈性。

第三種:交易頻率極低的長期持有者

如果你一年只交易 1 到 2 次、每次都是大金額,手續費差距其實沒這麼致命。

永豐的 0.08% 對你而言絕對值不高(5,000 美元也才省 16 美元),但你可能更在意系統穩定度、客服回應、APP 流暢度 — 這些主觀體驗,玉山在台灣老牌券商中口碑算不錯。

第四種考量:已在玉山持倉者的切換成本

如果你在玉山已有相當規模的持倉,切換到永豐並非沒有代價:美股複委託帳戶目前無法直接在券商間轉移,需要賣出再買入,這會觸發資本利得(賣掉就要課稅,稅就被扣走了),再被收一次玉山的出場手續費。

對持倉超過 10,000 美元的人,切換成本值得仔細計算後再決定,不是「永豐費率比較低就直接換」那麼簡單。

用永豐之前,有三件事你最好先知道

永豐大戶投 APP 在 2021 年 8 月曾發生系統異常事件(當時影響的主要是大戶投數位銀行帳戶功能,而非複委託證券交易系統本身,PTT Foreign_Inv 板有相關討論記錄)。

雖然這幾年系統穩定度已大幅改善,但永豐的 APP 介面被部分老用戶嫌棄「資訊密度太低、找功能要點很多層」。

另外,永豐的 0.08% 是「優惠費率」,公告原費率仍是 0.5% 到 1%,這個優惠目前公告到 2026 年底。

台灣費率戰打到 2026 年已趨近成本底線,未來券商的實際收入來源更倚賴「換匯價差」與「閒置資金利息」,這兩個看不見的收入端,意味著你的換匯方式選擇比手續費更值得長期盯緊。

選券商時應假設「優惠隨時可能調整」,不要把當前低費率當成永久福利。

第三件事是資產保護。

若券商發生財務問題,複委託帳戶的資產保護機制取決於各券商與上游清算機構的協議,以及金管會的監理規範。

值得對比的是:海外直接開戶(如 Interactive Brokers)的用戶可享有 SIPC 保障(最高 50 萬美元),這在台灣複委託架構下並不存在。

對把大量資產集中在單一複委託帳戶的人而言,這才是比費率更根本的選擇依據,開戶前值得向券商確認細節。

給散戶的具體建議

結論很簡單,看你是哪種人:

月投 5,000 到 30,000 台幣的小資定期定額族 — 永豐豐存股幾乎沒有理由不考慮。

台幣 1 元的手續費、最低 10 美元起跳、DRIP 自動複利,是目前小資族最友善的選項之一。

若想費率再更低,可同步評估富邦 2026 新戶優惠 0.06%,但需確認其定期定額最低門檻是否符合你的需求。

單筆下單 1,000 美元以下、頻繁交易者 — 也選永豐。

0.08% 比玉山的 0.4% 直接省 80%。

單筆 5,000 美元以上、年交易次數低於 5 次的長期持有者 — 兩家都可以,差距不大,看你的銀行戶習慣。

若在玉山已有大額持倉,先把切換成本算清楚再決定。

已經是玉山銀行重度用戶 — 留在玉山的便利成本可能高於費率劣勢,但建議找玉山營業員談議價,不要傻傻接受公告 0.4%。

考慮大額長期投資的進階用戶 — 也可評估直接向海外券商(如 Interactive Brokers)開戶,美股交易手續費接近 0 美元,並有 SIPC 保障,但稅務申報較複雜,適合有一定財務知識基礎的投資人。

複委託 vs. 海外直接開戶,本質上是「便利性 vs. 成本控制」的取捨,不是本文唯一的答案。

最後一個提醒:永豐優惠費率隨時可能調整,現在開戶不代表永遠 0.08%。

建議在開戶時截圖保存當下的費率條款,並設定每年複查一次。

費率以外,換匯時機的選擇與閒置資金的管理,才是 2026 年後台灣複委託用戶真正的下一個成本戰場。

本文為個人觀點,不構成任何投資建議,亦不代表任何特定券商立場。

投資有風險,入市需謹慎。

文中所引用之費率資訊以各券商官方最新公告為準,本文截稿後之費率調整與本文無關,讀者應於開戶前自行向各券商確認最新條件。

本文涉及之券商比較僅供參考,不構成金融商品或平台推薦。

本文截稿時間為 2026 年 5 月。