元太狂飆背後的三道結構引擎:散戶該追、該抱、還是該下車?

先說結論:元太這波從年初一路噴到 5 月底接近 250 元,不是一個利多,是五個利多同時點火 — Q1 每股盈餘(EPS,每股實際賺了多少錢)2.41 元創歷史同期新高、毛利率衝到 59.65%、Walmart 把原本的 2,300 店目標一口氣升級成全美約 4,600 家門市全鋪、BMW iX3 Flow Edition 通過車廠工程認證展示電子紙量產就緒能力、彩色電子紙出貨面積首度反超黑白本業。

但外資樂觀目標價與 2026 EPS 上看 12 元的劇本要走完,關鍵的考驗其實還沒到。

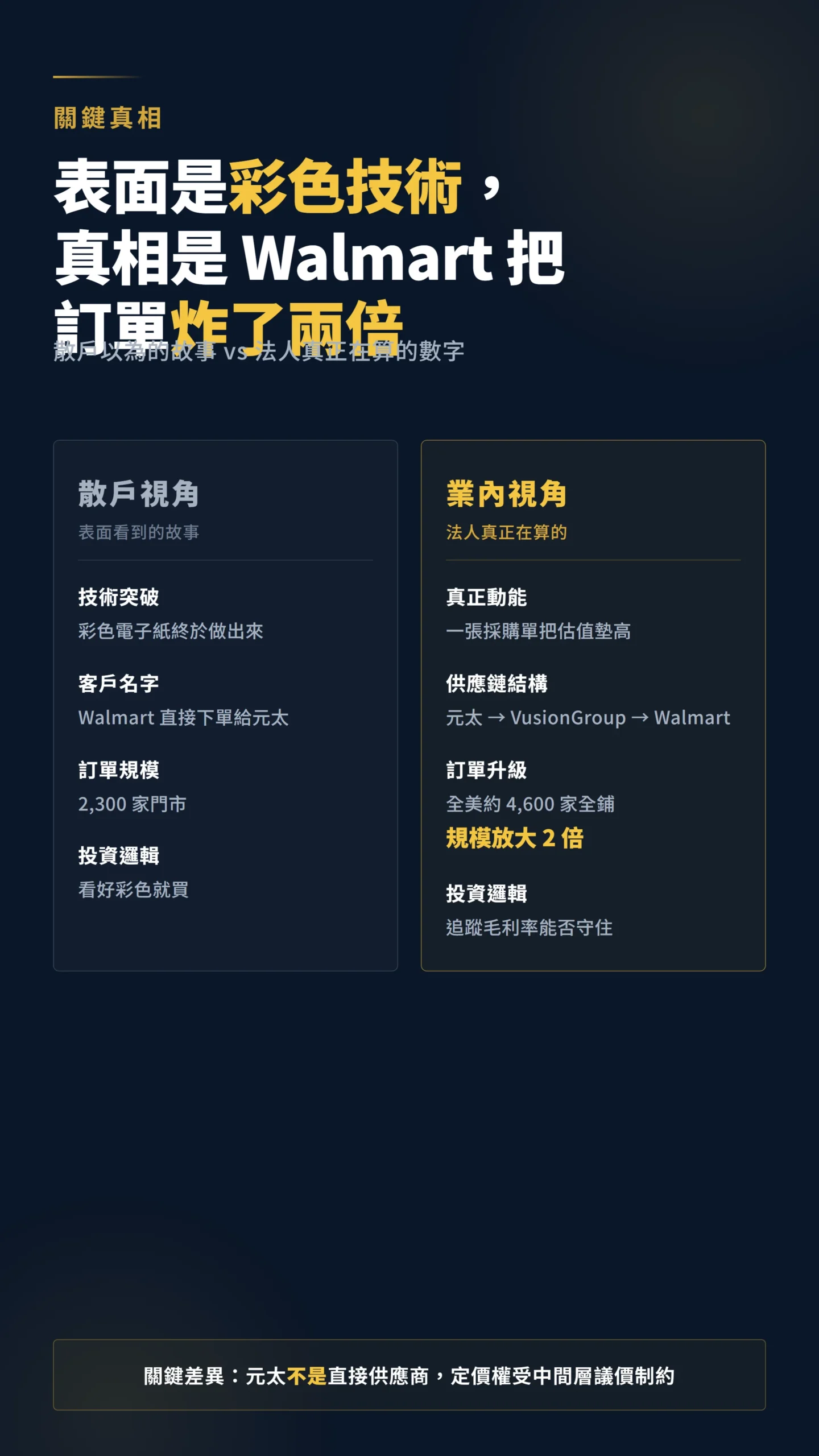

真正的引擎從來不是彩色,是 Walmart 把訂單尺寸炸了兩倍以上

你以為這波是技術突破在拉股價,其實是一張採購單把估值墊高的。

Walmart 在 2026 年初把原本 2,300 家門市的 ESL(電子貨架標籤,就是超市那個會自動更新的電子價格牌)部署目標,正式升級為全美約 4,600 家門市全鋪,目標 2026 年底完成。

這不是「再加一點點」,而是訂單規模直接放大兩倍。

但這裡有一個很多分析文章沒說清楚的關鍵細節:元太並不是 Walmart 的直接供應商。

Walmart 的 ESL 系統由法國上市公司 VusionGroup(前身 SES-imagotag) 直接承接,元太是 VusionGroup 的上游電子紙材料供應商,同時也是其股東之一(E Ink 曾對 VusionGroup 注資約 2,600 萬歐元)。

這個「元太 → VusionGroup → Walmart」的三層結構意味著:元太的定價能力受到中間層議價制約,VusionGroup 若轉換供應商或自建材料產線,元太會直接承壓,這是多數看好報告刻意迴避的核心風險。

儘管如此,電子紙在 ESL 市場的寡占地位仍是真實的護城河。

Good e-Reader 報導指出,VusionGroup 的平台技術能讓 Walmart 擴展到「數億個雲連接物聯網裝置」;以 Walmart 全美約 4,600 家門市估算,完成部署後總 ESL 安裝量將達億顆以上規模,元太作為電子紙材料的全球最大供應商,吃下的份額是這場零售自動化潮中最大的一塊蛋糕。

元太管理層在 5 月 8 日法說會上表示,ESL 相關訂單能見度超過 12 個月,董事長李政昊同步把 2026 全年營收成長指引拉到 20% 至 25% — 在製造業老闆嘴裡,這已是少見的強烈措辭。

Q1 毛利率衝上 59.65%:外資敢喊 325 元,但共識只在 230 元

真正讓部分外資大幅上修目標價的是毛利率。

元太 Q1 2026 毛利率達 59.65%,逼近六成,TechNews 報導美系某外資直接給出 325 元的目標價、加碼評等。

但需要說清楚:325 元是單一券商的高端樂觀值,不是市場共識。

根據多家公開券商報告,分析師目標價區間落在 195 元至 234 元之間,推算共識約在 230 元;目前股價 249 元已超越分析師共識目標,要繼續上漲需要比市場預期更強的超預期表現才能撐住。

對照 Q1 合併營收 86.33 億元、年增 7%,但營業利益卻年增 31% 達 28.14 億元,這個落差說明了一切:營收溫和成長,但獲利結構大幅優化。

原因有兩層。

第一層是產品組合改善 — Spectra 6 彩色電子紙的平均售價(ASP,平均每片賣多少錢)遠高於傳統黑白產品,當彩色出貨面積首次反超黑白,整體 ASP 自然往上拉。

第二層是 H5 產線良率改善(良率就是良品率,越高代表廢品越少、成本越低),從 ESL 到大尺寸看板全產品線的成本結構同步下修。

這也是為什麼 EPS 2.41 元的含金量遠勝過字面數字。

CMoney 引述法人預估 2026 全年 EPS 上看 12.31 元。

若 EPS 真的兌現 12 元、外資給 25 倍本益比(PE,市場願意為每賺 1 元付幾元;25 倍大致對應元太近年 PE 中位數上緣),合理估值就是 300 元起跳。

但要注意:以目前股價 249 元、對照 2026 預估 EPS 12 元計算,預估本益比(Forward PE)約 20.7 倍,沒有「便宜」可言,繼續上漲必須靠超預期業績兌現。

彩色電子紙出貨面積反超黑白:元太的天花板要消失了

外行人只看到「彩色」兩個字,但真正的意思是元太原本的天花板要消失了。

元太 Q1 法說會明確指出,E Ink Spectra 6 彩色電子紙在 Q1 出貨面積首度超越黑白電子紙閱讀器,主要應用在大型數位看板。

這件事的意義不在「彩色比較漂亮」,而在於電子紙正式跨出「電子書專用」的天花板。

長期以來,黑白電子紙的天花板就是 Kindle、樂天 Kobo 這群閱讀器客戶 — 市場規模有限、年增率單位數。

但 ESL、數位看板、車用智慧表面這三條彩色應用線一旦展開,元太的整體可攻市場(TAM,從只賣給 Kindle 的小客群,放大到超市、車廠、廣告看板全都要買)就從「閱讀器市場」放大到「整個低功耗顯示市場」。

值得注意的是,Q1「首度反超」是否為趨勢性轉折,還是受大型看板單一訂單拉動的一次性表現,需後續季報持續驗證。

(摘譯自:Garaus, Wolfsteiner & Wagner (2016), Shoppers’ acceptance and perceptions of electronic shelf labels, Journal of Business Research, Vol. 69, Issue 9, pp. 3687-3692。)「零售商導入 ESL 的最直接效益是補貨人力減少與標價錯誤降低,但消費者對 ESL 幾乎毫無認知 — 採購決策完全由供給端驅動。」

翻譯成白話:ESL 採購完全是 B2B 決策、跟消費者喜不喜歡沒關係。

這就是元太的好處 — 它不必跟消費者打廣告戰,只要拿下零售總部就吃定。

Walmart、Costco、Target 一旦點頭,後面幾百萬顆訂單照樣出貨。

BMW iX3 Flow 的真價值不在賣車,是打開車用這片新藍海

表面上看,BMW iX3 Flow Edition 採用 E Ink Prism 變色車身是個炫技噱頭。

但真正的商業意義是「車規驗證」這四個字。

Digital Trends 報導,2026 年 4 月北京車展亮相的 iX3 Flow Edition,E Ink 官方定義為「series-ready(量產就緒)」 — 重點在「通過車廠工程與耐久認證」,而非已確認量產;BMW 的官方聲明是「展示技術已具備量產就緒性」,但尚未公布正式量產時程與售價。

車規等級驗證有多難?

任何電子零組件想進車廠供應鏈,要過高低溫循環測試、電磁相容(防止電子設備互相干擾)、振動疲勞、長期可靠度等十幾項標準,門檻遠高於消費電子。

E Ink Prism 這次是直接嵌入車蓋結構(而非外層貼膜),並通過 BMW 的完整工程認證,這才是這次的里程碑。

一旦最終拿到量產認可,等於替整個電子紙產業在車用市場開了正式入場券。

接下來能想像的應用場景:可變色車身、車內資訊顯示、智慧座艙表面 — 而且沒有電池焦慮,因為電子紙只在切換畫面時耗電。

對全面電動化、每瓦電都得省的車廠來說,這是「剛需級」的差異化技術。

當然,從「通過車規驗證」到「正式量產出貨」仍有一段路,這條故事線的落地時間表還存在不確定性,是投資人需要持續追蹤的關鍵節點。

你有沒有注意到超市貨架上那個會動的小螢幕?零售商已經上癮了

很多人擔心 ESL 會被消費者反彈。

但學術研究的結論恰好相反 — 消費者對 ESL 無感,零售商卻越用越上癮。

(摘譯自:Windasari, Aprilianty & Ovani (2025), Smart Retail Using Electronic Shelf Label (ESL), Human Behavior and Emerging Technologies, Vol. 2025, Issue 1。)以 305 位實際購物者為樣本,研究發現 ESL 透過提升商品資訊清晰度,正向影響消費者滿意度並驅動回訪意願,且效果對女性消費者尤為顯著。消費者不排斥,零售商省錢省力 — 這是 ESL 滲透率持續上升的根本原因。

另一個關鍵:根據 E Ink 委託英國標準機構(BSI)驗證的生命週期分析(此為 E Ink 資助之研究,供參考),與 LCD 標籤相比,電子紙標籤在五年生命週期、每日更新四次的情境下,每消耗 1 度電製造電子紙材料,可在使用過程節省約 400 度電。

這個能源效率優勢,讓沃爾瑪、亞馬遜這些公開喊出淨零目標的零售巨頭幾乎沒有選擇 — 不是「想不想換」,是「不換不行」。

市場規模也呼應這個趨勢。

根據 MarketsandMarkets 研究,全球 ESL 市場從 2023 年的約 15 億美元,將以年複合成長率 13.8% 擴張至 2028 年的約 28 億美元,驅動力正是大型連鎖零售商的全店部署潮。

250 元的元太,有什麼地方可以讓它崩盤?

講完了五個利多,現在該講利空 — 因為這才是多頭部位最危險的事。

第一個風險:Walmart 訂單一次性拉滿之後的空窗期。

如果 Walmart 真的在 2026 年底完成全美 4,600 家門市部署,那 2027 年上半年的成長動能從哪裡來?

元太管理層雖然點名 Walmart 墨西哥、英國零售商、美國其他大型零售商陸續跟進,但這些新訂單的規模能不能補上 Walmart 的空白,目前還沒有看到具體承諾。

再加上 Walmart 的大型 ESL 部署計畫歷史上曾多次延期,執行風險不容輕視。

第二個風險:VusionGroup 議價壓力與毛利率保衛戰。

元太的直接客戶是 VusionGroup,不是 Walmart。

為了搶下 Walmart 大單,VusionGroup 持續高強度資本投入,若其現金流出現壓力,可能要求延長帳期或壓縮採購規模 — 這個風險比「換供應商」更早發生,卻是多數看好報告跳過的段落。

更長遠的問題是:面板業走過這條路 — 寡占初期毛利暴衝,但競爭技術突破後整個行業利潤瞬間蒸發。

目前京東方、合力泰等中國廠商名義上是合作夥伴,但地緣政治升溫下這層關係能維持多久是未知數;這些廠商的技術追趕速度,是元太護城河最需要定期重新評估的變數。

第三個風險:本益比已經反映了完美劇本。

以 2026 預估 EPS 12 元、目前股價 249 元計算,預估本益比(Forward PE)約 20.7 倍,已沒有「便宜」可言。

更關鍵的是:目前股價 249 元已超越分析師共識目標約 230 元,繼續上漲需要的不只是「基本面好」,而是「比市場當前預期更好」的超預期表現 — 例如法說會指引明顯上修、或 Walmart 以外的新大客戶提前落地。

一旦 Q2 或 Q3 法說會給出的指引未達 20% 成長下限,估值修正會非常快;台達電本益比衝 80 倍時走過的就是這條路。

第四個隱性風險:台幣匯率。

元太主要收入以美元計價,成本以新台幣計算,台幣升值對毛利率有直接壓縮效應。

多數法人 EPS 預估都隱含特定匯率假設,若台幣持續強勢,實際 EPS 兌現可能低於預估 — 這個變數在當前美元走弱的討論背景下,是被低估的靜默風險。

給散戶的具體觀察框架:別在 250 元做全部的決定

真正的問題不是「現在能不能買」,而是「怎麼看這檔股票」。

元太這檔的特性是:基本面結構性向上、但波動度遠高於成長股平均。

三年來日均波動超過 3%,財報前後動輒漲跌停。

對於還沒進場的散戶,幾個觀察指標可以參考:第一,技術面來說,5 月 11 日才剛跳空漲停,短線動能過熱,220 至 230 元區間能否形成支撐是觀察重點。

現在可以做的第一步,是在券商 app 設一個 225 元的價格提醒,等回檔靠近支撐區再評估是否分批進場,而不是在熱度最高的時候倉促決定。

第二,把這檔當「五年題材」看、不要當「五週題材」做,因為 ESL、數位看板、車用三條應用線真正爆發的時間點是 2027-2029 年。

第三,留意每季法說會的「指引維持 / 上修 / 下修」三個關鍵字 — 若管理層從目前的 20-25% 下修到單位數,需要重新評估整個持股邏輯是否仍然成立。

對於已經在車上的人,最大的風險其實不是賠錢,是賺到一倍之後不知道為什麼繼續抱。

若 2026 年 EPS 如期兌現 12 元、彩色業務佔比超過 60%,估值邏輯的支撐空間會更大;若中國廠突破關鍵技術、VusionGroup 議價壓力升高、台幣大幅升值、或 Walmart 訂單延遲,需要迅速重新審視邏輯是否仍然成立,不要等到股價已跌才開始找理由。

元太這波漲不是炒短線題材,是真實的訂單與毛利在說話。

但所有的好故事都有結尾,散戶該做的不是賭它沒有結尾,而是隨時清楚自己為什麼持有、以及什麼情況下邏輯會失效。

本文為個人觀點分享,不構成任何投資建議,亦非投資顧問服務。

作者可能持有文中所提及之標的,存在潛在利益衝突。

本文內容不構成任何買賣有價證券之要約或招攬,所有投資決策請讀者自行判斷並承擔相應風險。

投資有風險,入市需謹慎。