聯電到底在漲什麼?拆給你看:漲的不是今天的獲利,是 2027 年的一張支票

先說結論:聯電這波從低檔一路飆到百元之上,市場買的不是「現在賺多少」,而是「對 2027 年英特爾合作量產加上成熟製程漲價循環翻身」的一次性重新定價。

問題在於,當 26 年的天花板終於被掀開,本益比(PE,也就是你花多少錢買一塊錢的獲利)已經把好幾年的好消息一口氣喊進股價裡,這時候最危險的,往往是最後一棒追進來的散戶。

股價漲的是後年,不是今年

你以為聯電在漲今年的訂單,其實它在漲後年的劇本。

2026 年 5 月 12 日,聯電盤中攻上漲停價 104.5 元,時隔 26 年首度重返「百元俱樂部」,創下 2000 年 5 月以來的新高(經濟日報,2026-05-12);隨後股價持續走強,盤中最高觸及 118 元。

攤開財報,聯電 2026 年第一季每股稅後盈餘(EPS)是 1.29 元。

但 Q1 是晶圓代工的傳統淡季,直接把最弱的一季乘以四做年化,會系統性低估全年獲利能力。

法人更常用的是「前向本益比」——法說會後,市場對 2026 全年 EPS 的共識預估(多家券商分析師平均估算出來的數字)落在 6 至 6.5 元,若以 118 元除以 6.5 元,前向本益比約 18 倍。

對一家成熟製程為主、長期被當景氣循環股估值的晶圓代工廠而言,這已屬偏高。

但這個共識估值有個隱含假設值得停下來想:Q1 EPS 為 1.29 元,加上 Q2 法說指引毛利率微升,H1 合計大約 2.4 元。

若全年要達到 6 至 6.5 元,H2 每季 EPS 就必須達到 1.8 至 2.1 元——比 Q1 高出整整 40% 至 60%。

這個假設的成立前提,正是下半年漲價確實落地與產能利用率持續回升,而文章後面要討論的,就是這兩件事有多不確定。

再往深一層算:如果市場不是在買 2026 年,而是在買 2027 年英特爾 12 奈米量產落地後的 EPS?

法人對 2027 年 EPS 的估值中樞約在 8 至 10 元,以 118 元除以 9 元,隱含 2027 年本益比約 13 倍。

這個數字對一個成功完成結構升級的成熟製程廠而言,並非天方夜譚——但前提是英特爾合作如期落地、漲價幅度沒有被競爭對手吃掉。

問題在於,這兩個前提,哪一個是確定的?

這次漲價,是真的強了還是只是谷底反彈?

漲 5% 和漲 15%,對你的報酬可以差到兩倍,原因不難懂。

聯電已通知客戶將自 2026 年下半年起調整晶圓代工價格,法說會後各主要財經媒體報導市場預期幅度約 5% 至 15%,其中 8 吋產線(尺寸較小的舊世代設備、主攻成熟製程)傳出約一成、12 吋約 5% 至 10%,新價格約 7 月生效。

但實際能否完整落地,後文會拆給你看。

數字會說話:聯電第一季產能利用率 79%(滿載是 100%,越接近越賺),高於前一季的 78%、去年同期的 69%,第二季預估上看 80% 出頭。

這確實是一條清楚的回升曲線,但請注意——毛利率只有 29.2%,而台積電同期已超過 50%,差距仍大。

用同樣的尺來量,目前的聯電比較像是「從谷底爬出來」,而不是「站上循環高峰」。

這個行業每幾年就會大起大落,有研究直接用數字證明了:

「在產業景氣低谷逆勢進行資本投資的廠商,往往能在下一個循環週期收割超額報酬;半導體業的產能擴張本質上是反景氣循環的,這也正是產能過剩問題反覆出現的原因。」— Tan & Mathews (2010), Cyclical industrial dynamics: The case of the global semiconductor industry, Technological Forecasting and Social Change, Vol. 77.

這句話的弦外之音是:成熟製程的好日子,本來就是循環的一段,而不是永恆的結構性轉強。

把週期性的復甦當成永久性的成長去定價,是這類股票最常見的估值陷阱。

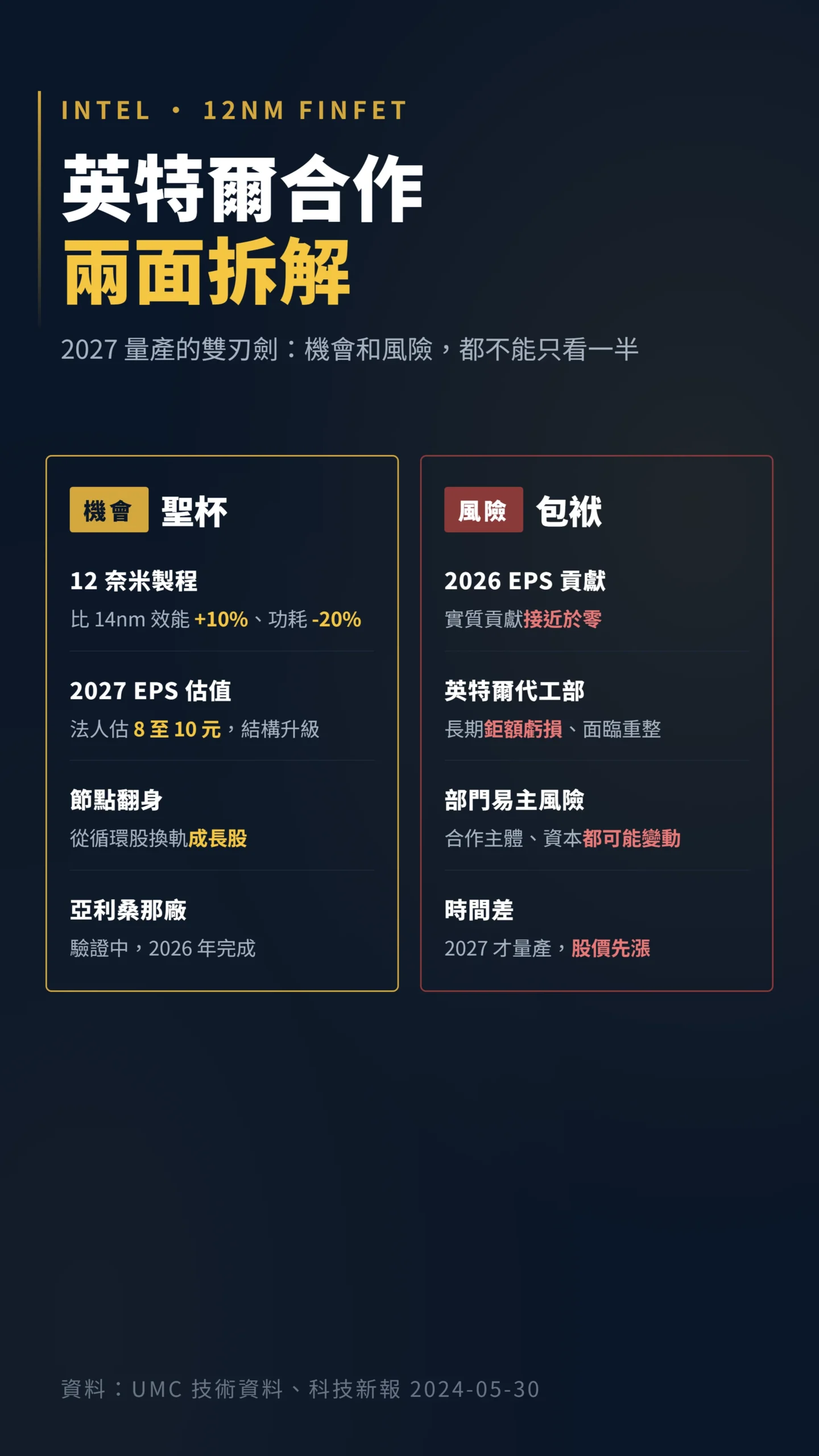

英特爾這個夥伴,是聖杯還是包袱?

華爾街最興奮的,其實是聯電背後那個名字:英特爾。

雙方共同開發 12 奈米 FinFET 製程(比現有技術更省電、效能更強的新世代節點),目前正在美國亞利桑那州廠區進行驗證,預計 2026 年完成驗證、2027 年量產;這個平台相較現行 14 奈米節點效能約提升 10%、功耗約降低 20%,若對比聯電原本的 22uLP 節點,UMC 官方技術資料顯示改善幅度更為顯著(科技新報,2024-05-30)。

但別忘了天平的另一端:英特爾自家的晶圓代工部門(Intel Foundry)長期處於鉅額虧損,整個公司近年都在動盪重整,甚至面臨是否外售或完全剝離代工部門的市場壓力。

一旦 Foundry 部門易主或重組,12 奈米合作的法律主體、資本承諾、生產地點都可能跟著變動,這個尾部風險,遠不只是「虧損會繼續」那麼簡單。

更現實的是時間差。

2027 年才量產,意思是這項合作在 2026 年對 EPS 的實質貢獻接近於零。

市場把「兩年後可能很好」直接折現成「現在就該漲一倍」,這中間的不確定性,散戶往往看不到。

最大的威脅不是台積電,是這家靠補貼在搶單的中國廠

聯電成熟製程說要漲價,但有一個問題沒人敢正面講:如果對手不跟著漲、甚至反向降價,漲價就漲不成。

而偏偏最關鍵的對手——中國晶圓代工廠中芯國際(SMIC),正在做的事情剛好相反。

在中國政府補貼的支撐下,SMIC 持續擴充 28 奈米與 40 奈米等成熟製程產能,且報價普遍低於市場,瞄準的正是聯電中低端客戶群。

同時,聯電來自中國大陸市場的客戶收入估計約佔整體 15% 左右,主要是消費電子與通訊晶片設計廠;美中貿易摩擦升溫、對中國商品加徵關稅,會直接壓縮這些客戶的訂單能見度,進而衝擊聯電的產能利用率與漲價空間。

漲價能否完整落地,取決於客戶黏著度。

聯電 22nm 特殊製程(手機通訊用的射頻晶片、電源控制晶片)的客戶轉換成本高,想漲就能漲;但標準邏輯製程的客戶,理論上可以轉向 GlobalFoundries 或 SMIC,尤其當 SMIC 靠補貼把價格壓到市場之下。

這個區分直接影響「漲幅 5% 到 15%」最終能落在哪個位置,但市場的討論幾乎一刀切地把整個漲價當成已定之事。

少了 SMIC 這塊,任何成熟製程的估值分析都只有半個視角。

獲利翻倍看起來超強,但股價已經漲到法人喊的天花板了

獲利翻倍聽起來很猛,但你知道去年基期有多爛嗎?

聯電第一季合併營收 610.38 億元(年增 5.5%),稅後淨利 161.71 億元,年增高達 107.9%——這個翻倍,有一大部分是因為去年同期的基期極低,而非今年突然爆發新動能;22/28 奈米等主力成熟製程節點營收創歷史新高,2026 全年資本支出約 15 億美元,公司也對通訊、工業、AI 相關需求表態樂觀(聯電 2026 Q1 法說會紀要)。

問題是好公司不等於好股票——價格已經跑在基本面前面。

本土券商目標價 120 元、外資目標價約 132 元,但股價在 5 月中旬已一度衝到 118 元,等於把多數法人的目標價都快摸到了(風傳媒,2026-05-18)。

當股價追上甚至超越目標價,意味著要再漲,得靠分析師「上修」而不是「填補空間」——而上修的觸發條件,就是 H2 漲價確實落地、毛利率突破 30%。

還有一個被很多人忽略的代價:配息報酬率悄悄縮水了。

聯電 2024 年配發現金股利 2.85 元,股利沒變、但股價翻倍,殖利率從原本約 6% 直接腰斬到 3% 不到。

對抱了很多年、靠配息存股的老股東來說,這檔股票的「性質」已經悄悄變了——從高息存股,變成科技成長股,不是每個人都願意用這個邏輯繼續持有。

所有人都知道聯電很好的時候,便宜的票已經沒了

這個畫面台股每隔幾年就上演一次:一檔「套牢 26 年終於解套」的老股票,配上「重返百元」「200 元大夢」這些熱血標題,成交量暴增、新聞洗版、群組瘋傳。

問題是,當所有人都知道一檔股票很好的時候,便宜的價格通常已經不在了——台達電不到一年漲 534%、本益比衝上 80 倍的賠率,算的也是同一道題。

台灣散戶的行為,學術界拿真實資料研究得很透徹。

一篇用台灣證交所完整交易紀錄寫成的經典論文,結論對追高的人特別刺耳。

「台灣個別投資人整體投資組合,每年的績效要比大盤少掉約 3.8 個百分點,金額相當於全台 GDP 的 2.2%;而且這些虧損,幾乎全部可以追溯到他們主動追價的積極委託單。」— Barber, Lee, Liu & Odean (2009), Just How Much Do Individual Investors Lose by Trading?, Review of Financial Studies, Vol. 22.

「主動追價的積極單」翻成白話,就是看到股票噴出去、忍不住用市價單往上掛買進。

這篇用台灣人真實帳戶資料寫成的論文告訴你:散戶整體的虧損,幾乎全來自這個動作。

聯電 5 月那天漲停打開、爆出單日逾 15 萬張的換手量,背後有多少張就是這種「怕錯過」的市價追單,值得每個想進場的人自己想清楚。

給散戶的四個檢查點:別把 2027 年當成 2026 年在買

與其問「現在能不能追」,不如先問自己「我買的到底是哪一段故事」。

這裡不報明牌、不喊價,只給你四個可以自己追蹤、不靠別人嘴巴的硬指標。

第一,漲價有沒有真的落地。

下半年的調價要到第三季法說會才看得到實際反映,盯緊毛利率有沒有從 29% 往 30% 以上走;嘴上漲價和財報上漲價,是兩回事。

第二,英特爾合作的驗證進度。

12 奈米要 2027 年才量產,2026 年內若亞利桑那廠的驗證卡關、或合作條件生變,這個「核心夢」就會被打折。

把它當長線觀察,不要當今年的獲利來算。

第三,SMIC 的競爭動態。

每季留意 SMIC 的產能利用率與報價走向——如果 SMIC 在補貼支撐下繼續以低於市場的價格搶單,聯電的漲價幅度就有天花板。

這個指標不在聯電的法說會裡,要自己去挖。

第四,把反向情境的落點算出來。

如果英特爾合作延期、且下半年漲價幅度不足 5%,2027 年 EPS 可能落在 6 至 7 元,以景氣循環股慣用的 10 倍本益比估算,合理股價約 60 至 70 元——比現在的 118 元低將近 40%。

願意付 18 倍本益比給一家循環股之前,先把這個下行空間寫在紙上,想想自己能不能抱著。

聯電在漲什麼?

漲的是一個「英特爾加漲價加 AI」拼起來的後年劇本。

劇本不一定錯,但票價已經先漲了——在你按下買進之前,請先確認自己付的價格,配得上的是哪一年的聯電。

本文為個人觀點分享,不構成任何買賣建議。

文中數據引用自公開新聞與公司法說資料,並已盡力查證,但數據可能隨時更新,以各公司最新公告為準。

過去績效不代表未來表現。

作者撰文時未持有文中所提標的部位。

讀者應自行評估風險,並在做出任何投資決策前諮詢專業財務顧問意見。

投資有風險,入市需謹慎。