中國 5 月 PMI 跌回 50 榮枯線:媒體不寫的這條冷水,是台股傳產出口股的真實破口

台股出口概念股的非電子板塊,下半年壓力會比多數人想像中重——這個結論來自中國國家統計局 5 月 31 日公布的一份幾乎沒人在意的數據:中國 5 月製造業 PMI(採購經理人指數,景氣好壞的分水嶺在 50,俗稱榮枯線)從 4 月的 50.3 滑回 50.0,新出口訂單指數崩到 48.6,雙雙創三個月低點。

當財經頭條都在吹 AI 概念股創高、台股逼近三萬點的時候,這條冷水靜靜告訴你傳產板塊正在發生什麼。

50.0 不是平衡點,是「內需撐住、外需在掉」的假象

很多媒體把 PMI 50 解讀成「景氣中性、不好不壞」,這是錯的。

中國 5 月 PMI 50.0 是從 4 月 50.3 跌下來的三個月低點,而且結構嚴重失衡——生產指數 51.2 仍在擴張,新訂單指數 49.9 已剛跨入收縮,新出口訂單 48.6 則是明顯收縮。

整體看起來「持平」,本質是內需勉強撐住、外需正在掉。

更值得注意的是採購價格指數(數字超過 50 代表原料成本在漲)雖從 4 月的 63.7 回落到 60.5,卻仍然遠高於 50。

這代表中國製造商還在被原料成本壓著打,但同時又出不了貨——「成本漲、訂單掉」的雙重夾擊,是製造業最難熬的處境。

中國國家統計局 5 月 PMI 官方解讀指出,消費品製造業出口明顯萎縮是這波下行的主因。

「採購經理人指數能在官方 GDP 數據公布前提供長達一季以上的領先訊號;其中新訂單與新出口訂單兩個子指數對未來製造業活動的解釋力,又顯著高於 PMI 的其他組成。」

— Koenig (2002),〈Using the Purchasing Managers’ Index to Assess the Economy’s Strength and the Likely Direction of Monetary Policy〉, Federal Reserve Bank of Dallas Economic and Financial Policy Review, Vol. 1, No. 6.(注:原研究以美國 ISM PMI 為基礎;中國 NBS PMI 覆蓋廠商以大型國企為主,與美國全樣本調查在結構上有所差異,跨市場類比宜注意適用限制。)

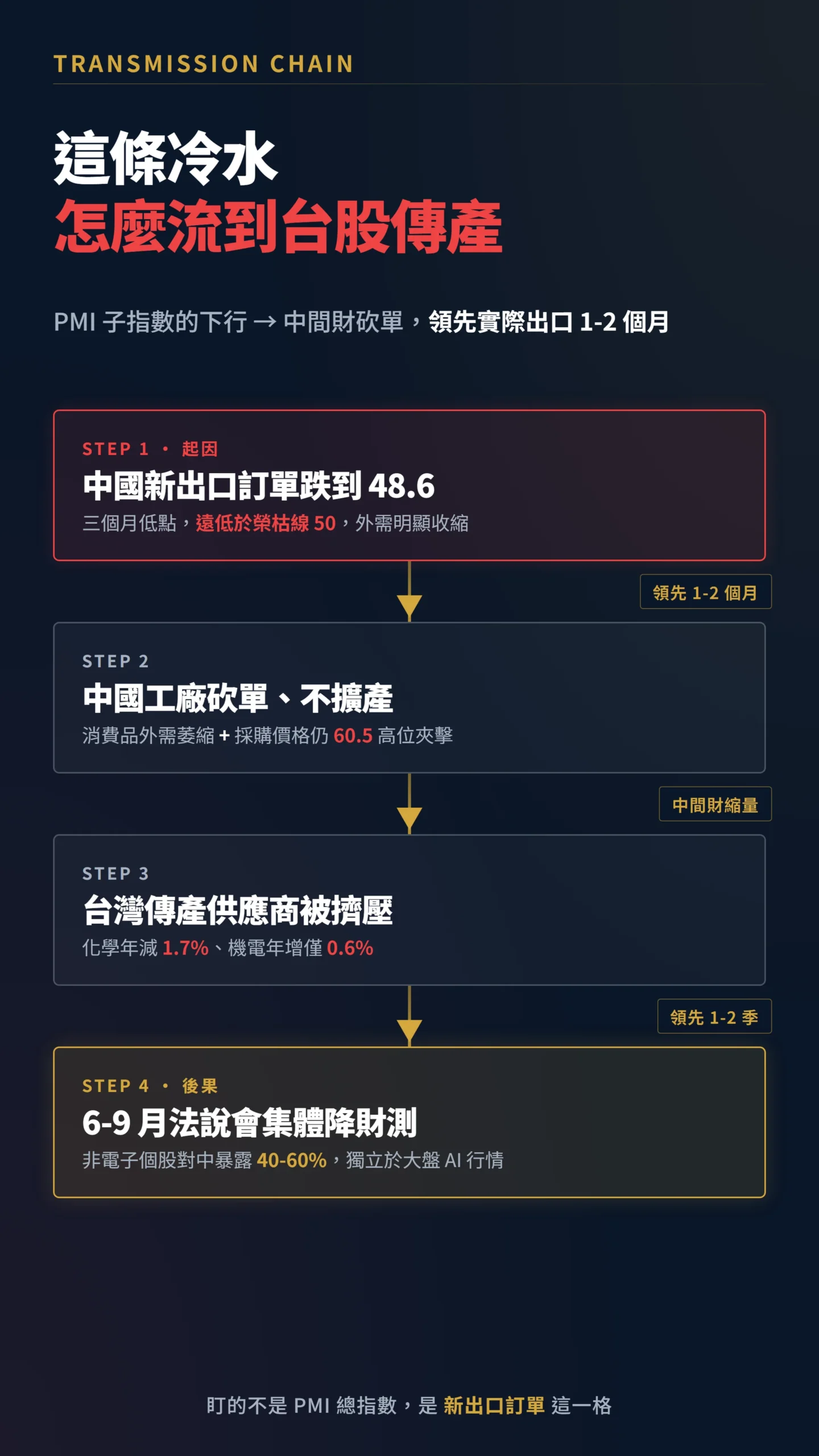

新出口訂單 48.6 不是雜訊,是把刀已經架在傳產脖子上

1.7 點聽起來很小,但傳到台灣傳產股的時候,已經是一刀。

新出口訂單這個指標的意義,是把「中國外需放緩」從一個模糊感受變成可量化、可預測的訊號,它領先實際出口數據約 1-2 個月。

中東地緣風險拉高航運與能源成本之後,下游消費品(家電、家具、紡織、玩具、雜貨)的海外訂單正在被砍。

這些品類的供應鏈,大量仍是「中國組裝 + 台灣中間財」的結構——雖然 2020 年後部分廠商已在越南、印度建立備援產能,但中國這條鏈對台灣傳產的影響仍是主幹。

中國出口下滑,最先被擠壓的不是中國工廠本身,是更上游的台灣傳產供應商。

台股媒體只看 AI,但你還有 26.6% 的出口在中國

你以為台灣早就「去中國化」了?

數字沒這麼好看。

台灣對中國(含香港)的出口占比,確實從 2020 年的 43.9% 高峰降到 2025 年全年的約 26.6%,對美出口則衝到 30.9% 創 26 年來新高,美國首次成為台灣最大出口目的地。

但 26.6% 仍然是台灣規模最大的單一出口市場之一,數字下來了,但暴露結構正在質變。

關鍵的盲點在這裡:2025 年台灣電子及資通產品出口年增 53.0%、占總出口 74%;但非電子產品出口年增只有 0.9%,幾近停滯。

也就是說,那 26.6% 出口中國的部位裡,真正受傷的是非電子的傳統產業,而這群人在台股大盤的報導裡基本上沒聲音。

台灣 2025 年化學工業生產指數年減 1.7%、金屬機電工業僅年增 0.6%、民生工業年減 0.8%,已經是「傳產衰退中」的證據。

「中國 PMI 公布時,A 股的反應呈現顯著非對稱性——市場對正面 PMI 超預期有明顯且持續約三天的正向反應,但對負向 PMI 不如預期的反應則相對有限;在散戶持股比例高、機構持股比例低的個股上,這種資訊處理偏誤尤其明顯。(本段摘要論文主要論點,非直接引文)」

— Wang & Yang (2018),〈Asymmetric response to PMI announcements in China’s stock returns〉, arXiv:1806.04347.

哪些族群首當其衝?拆給你看

(以下為產業鏈傳導邏輯梳理,個股僅作結構說明之例示,非個股操作意見。)

食品飲料:統一、旺旺、大成,外需壓力才剛浮現

統一、旺旺、大成,中國業務的外需壓力正在逐漸成形。

統一企業(1216)2025 年總營收 6728.6 億元創歷史新高,旗下統一企業中國控股全年營收人民幣 317.14 億元、年增 4.6%;值得注意的是,全年稅後淨利人民幣 20.5 億元、年增 10.9% 同樣創歷史高——短期獲利仍有支撐,但若外需持續惡化、收入成長天花板壓縮估值空間,這個護城河能撐多久,才是下半年需要盯緊的核心問題。

中國旺旺(HK 0151)在 2025/2026 財年上半年(2025 年 4 月至 9 月)交出「增收不增利」的成績單——營收年增 2.1%、淨利年減 7.8%,消費通縮對品牌溢價的侵蝕已在財報上清晰浮現;大成(1210)旗下中國業務同樣面臨需求疲弱的壓力。

中國消費通縮、內卷加劇、出口訂單收縮,加上人民幣走弱帶來的匯率折損,對中國業務比重高的食品股是四重壓力並存的局面。

即使短期仍有獲利撐住,外需若進一步惡化,成長動能的重新評估幾乎是必然。

傳統機械、化工:被 PMI 新訂單 49.9 直接打到

當中國 PMI 新訂單跌進 49.9 的收縮區,背後就是中國工廠不敢加單、不敢擴產、不敢汰換設備。

這條傳導鏈對台灣機械類股衝擊最直接——上銀(2049)、亞德客-KY(1590)等下半年訂單能見度高度依賴中國工廠資本支出的廠商,6-9 月的法說會(公司公開說明會,現場公布業績預測)財測值得重新評估。

石化原料股如台塑四寶(1301、1303、6505、1326),定價主要隨國際油價與原料價差波動,中國 PMI 的直接傳導效應相對低於機械股,需個案評估,不宜一刀切視為同等暴露。

紡織與自行車:消費品收縮的傳導效應

中國 5 月 PMI 官方公告點名「消費品製造業出口明顯萎縮」,對台灣紡織供應鏈同樣帶來壓力——但傳導路徑因商業模式不同而有差異。

聚陽(1477)、儒鴻(1476)主要是直接接美國品牌(Nike、Gap 等)訂單、在東南亞自有工廠生產,傳導路徑走的是「美國品牌縮單 → 台灣接單廠商放緩」,而非「中國 PMI → 台灣中間財廠砍單」;若美國終端消費需求同步走弱,壓力同樣會到來,只是節奏與幅度不同。

自行車雙雄巨大(9921)、美利達(9914)則更直接受到中國代工廠資本支出放緩與消費品外需萎縮的雙重影響。

但如果北京出手救市,這個警示什麼時候會失效?

這是全篇最重要的問題,也是大多數分析不願直說的一面。

歷史上,每次中國 PMI 接近 50 榮枯線,北京幾乎都會釋放財政或貨幣刺激——2015 年連環降準降息、2022 年消費補貼加碼,都在 PMI 剛跌破 50 時出手。

弱 PMI → 刺激預期 → 工廠提前補單 → PMI 反彈,這個循環在中國有歷史依據。

換言之,這篇文章的警示並非無條件成立。

以下情況一旦成真,結論就要重新評估:一、中國在 6-8 月推出足夠規模的財政或貨幣刺激;二、美中關稅談判出現局部休戰,讓因關稅延誤而非最終需求消滅的訂單快速回補;三、人民幣匯率止跌轉穩,抵消中國業務換算台幣後的匯率折損。

6 月底中央政治局例行開會的方向,就是觀察是否觸發反向情境的第一個訊號——看到了再重新評估,比現在就全面押注單一方向更穩。

散戶最容易踩的兩個坑

第一個坑:把「電子強 = 台股強」當成全面真理。

2025 年資訊電子工業生產指數年增 29.5%,撐起了大盤指數,卻完全遮蔽了傳產股的衰退。

當你買的是非 AI、非半導體個股,整體大盤指數對你的判斷沒有意義。

台股不是一個大盤,是「AI 牛市 + 傳產熊市」兩個並存的市場,漲跌幅度已分裂成兩個世界。

同樣的邏輯放在輝達身上也清楚,財報年增 85%、股價卻只漲了 2%,那篇另外拆過。

第二個坑:用「對中國出口占比降到 26%」自我安慰。

如果你買的個股本身是傳產,個股對中國的營收暴露可能是 40-60%,跟整體經濟的 26% 完全不是一回事。

整體去中國化,不等於個股去中國化。

「個別散戶在面對景氣訊號時,存在顯著的羊群效應與資訊延遲反應;以年度資料衡量,散戶集中買進的股票,相較散戶集中賣出的股票,在後續一年的報酬率上會低 4.4 個百分點。」

— Barber, Odean & Zhu (2009),〈Do Retail Trades Move Markets?〉, Review of Financial Studies, Vol. 22, No. 1, pp. 151-186.

給散戶的具體建議

第一,分開檢查你的持股的中國營收占比,不要看大盤平均。

打開公司年報的「分區營收表」,如果單一個股中國(含香港)營收占比超過 30%,下半年外需壓力值得重新進行風險評估;超過 50% 的,需審慎衡量持股比例是否符合自身風險承受度。

第二,追蹤的不是中國 PMI 總指數,而是「新出口訂單」這一格。

中國國家統計局每月最後一個工作日在 stats.gov.cn 公布 PMI 詳細子指數,「新出口訂單」欄位是關鍵,它領先實際出口數據約 1-2 個月、領先台灣非電子製造業訂單約 1-2 季。

如果 6 月、7 月新出口訂單繼續往下走(48 以下),那會是傳產股法說會集體降財測的前兆。

第三,不要被 AI 大漲麻痺風險意識。

同樣叫「台股」,AI 與傳產的漲跌幅度已分裂成兩個世界。

當你的個股不在 AI 概念裡,判斷依據不該是大盤,而是該股的下游客戶結構。

第四,留意 6 月底中國公布 6 月官方 PMI 與財新 PMI(Caixin PMI,主要反映中小民營廠商的景氣狀況,與官方 NBS PMI 調查大型廠商的覆蓋範圍不同)的交叉比對。

如果兩者出現背離——官方撐住、財新跌破 50——代表中小民營出口商承壓更深,傳產代工鏈會被進一步擠壓;而這群中小廠商,正是台灣傳產的真實客戶。

本文為個人觀點分享,不構成任何投資建議,亦不構成投資顧問意見或服務。投資有風險,入市需謹慎。文中提及個股僅作為產業結構討論之例,不代表買賣推薦。讀者應依自身財務狀況、風險承受度及投資目標自行判斷,如有疑問應諮詢持牌投資顧問。