台股5月狂漲5806點史上最強:投顧沒說的那三件事

結論先講:5月台股漲5,806點,是「事後才存在的劇本」。

投顧現在掛46000點,用的是最樂觀的線性外推,省略掉的是「四月跌掉的那段也是同一批人沒料到」。

歷史證據很清楚——當所有人都拿著放大鏡找上漲理由時,預期報酬早就先一步被市場 price in 完了。

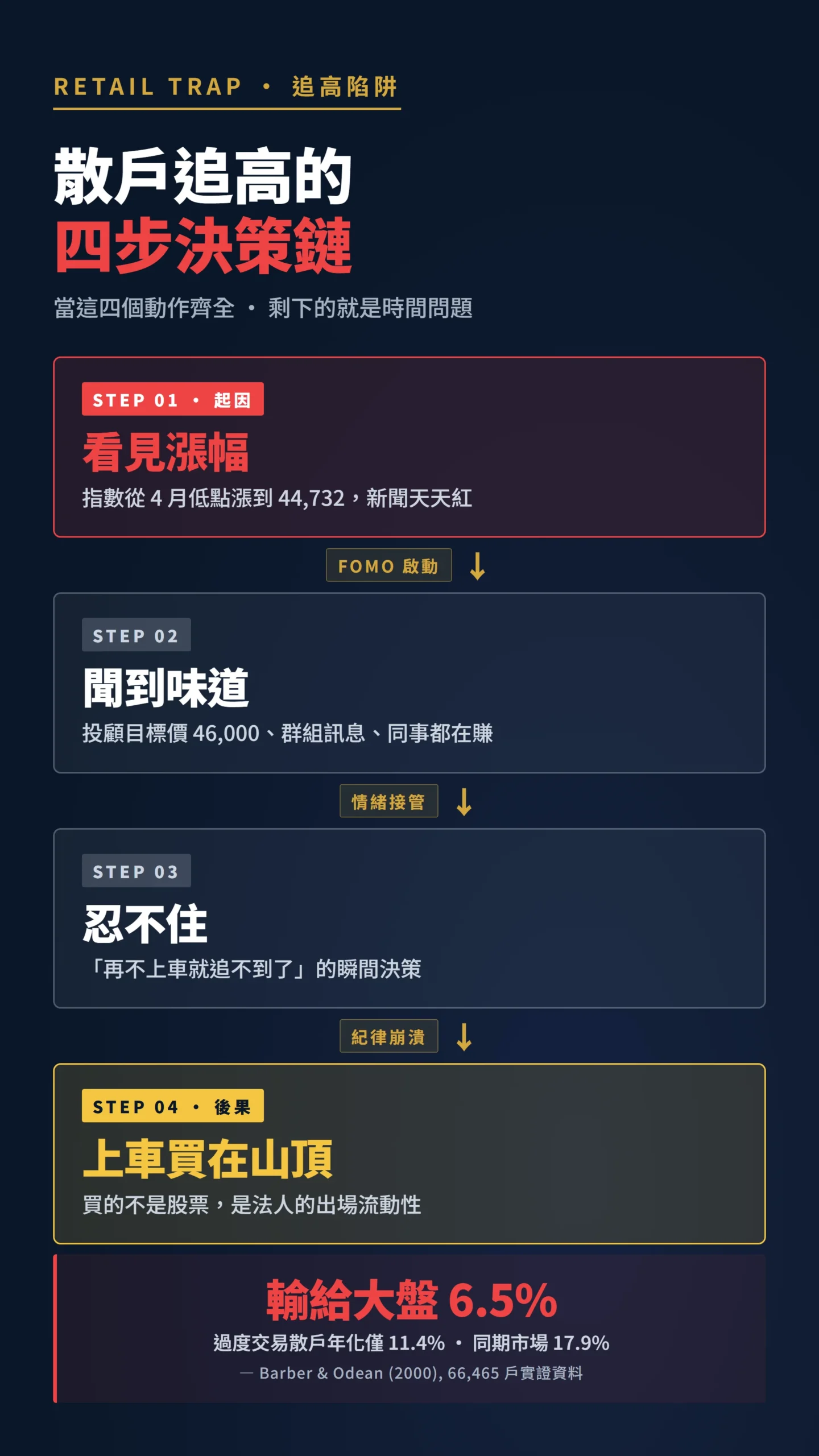

散戶這時候進場,買的不是股票,是法人的出場流動性。

「史上最強五月」拆完,剩下的是什麼

先把那個 5,806 點放回脈絡。

它能成立的前提,是 4 月川普對等關稅打到台灣 32% 稅率、台股短期大幅重挫那個低基期。

換句話說,5 月的部分漲幅其實是在填補前一個月的缺口——不是「憑空創造的新成長」。

把兩個月放在一起看,台股只是跌回來再過去一點,沒有想像中那麼史詩。

5 月收盤 44,732.94 點、單月漲 14.92%、月末結算漲點 5,806.31 點,這數字確實漂亮。

但漂亮在「跌得夠深」,不是漂亮在「基本面突然變好」。

以同期年漲幅衡量,台股在全球主要市場中名列前茅,南韓 KOSDAQ 與費城半導體指數(SOX)等科技資產漲幅更大——這代表台股漲的是「全球 AI 重估的搭便車」,不是「台灣獨有的基本面突破」。

投顧的目標價怎麼算出來的?說真的,不是你想的那樣

永豐投顧、台新投信開出 42000 到 46000 的區間預估,在現在這個位階看起來很合理——畢竟 5 月底已經 44,732 了,再漲一點就到 46000。

問題是:這種「短線目標價」幾乎是對現價的反向擬合,不是基於 DCF(用未來獲利倒推現在股票值多少錢)或盈餘成長率(公司獲利每年真的有在成長多少)推算出來的硬數字。

第一件他們不講的事:4 月初關稅黑天鵝前,沒有任何一份本土券商報告把「對等關稅 32%」當作 base case。

第二件:去年底到今年初的目標價普遍偏低,反彈之後才開始一路抬升。

第三件:法人的目標價多半是滾動修正,現價漲,目標就跟著抬高,現價跌,目標就跟著砍下來——這叫「跟隨」,不叫「預測」。

能拿來當投資依據的,只有後者,不是前者。

「對未來股市報酬最樂觀的投資人,他們所形成的預期,與後續實際發生的報酬,呈現顯著負相關。問卷與市場資料同時顯示:當散戶最看多時,模型推算的合理預期報酬反而是最低的。」 — Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

你知道「史上最強某月」之後,台股通常做什麼嗎

翻開 2000 年以來的台股月份漲跌統計,台股從來不是「強月後接續更強月」的故事。

12 月平均上漲 2.73% 是全年最佳,但這是平均——把 2008、2015、2022 這幾個重災年丟進去,「最強 12 月」後接著大幅修正的次年案例一抓一大把。

10 月平均跌 0.18%,是全年表現最差的月份,剛好就在 7、8、9 月通常的反彈之後。

把這個視角拉到「單月暴漲後」:5 月漲 14.92% 是統計上的極端值,不是常態。

2000 年以來,台股月漲幅超過 10% 的案例屈指可數,且多數出現在熊市深度反彈或重大利多突襲後——而這類極端值之後,均值回歸往往在數週至數月內啟動。

均值回歸是金融市場最古老、最不性感、但最少出錯的規律之一。

投顧不講這個,是因為「叫你冷靜」沒辦法拉開戶數,這個運作機制我拆過。

法人買了 3000 億,但他們同時在做一件你不知道的事

5 月外資買超 2,362.11 億、投信買超 1,739.24 億、三大法人合計 3,040.73 億——這個數字常被當作「法人看好」的證據。

但 5/28 那一天,台股爆出1.66 兆元天量,外資期貨同日是 5.8 萬口淨空單。

意思是:現貨買買買、期貨避險避險避險。

機構用期貨對沖現貨部位是教科書操作,高波動期間避險比例本來就會拉高——這一點沒錯。

但 5.8 萬口淨空單在台指期歷史上已屬偏高水位,接近近年外資空單高位區間。

換個問法:如果法人真的對後市有把握,為什麼要用將近 6 萬口的期貨空單來鎖住風險?

真正的看多,是現貨買、期貨也買;現貨買、期貨大量放空,多半代表機構在「鎖住獲利」或「為可能的回檔預先布局」。

散戶如果只看現貨買超就追進去,等於只看到法人布局的一半。

一半的資訊配上一整顆的信心,這在賭桌上叫「自找的」。

散戶追高,到底要付多少代價

這不是嘴砲,是有量化證據的。

Barber 與 Odean 分析 1991 到 1996 年間 66,465 戶真實散戶帳戶的交易紀錄——這不是模擬,是貨真價實的交易資料。

研究發現:交易最頻繁的那群散戶,年化報酬(換算成一整年的報酬率)只有 11.4%,同期市場報酬是 17.9%。

差距 6.5 個百分點,全部來自「進出時點失誤」與「過度交易成本」這兩個來源。

「持有個股直接交易的散戶,為頻繁進出付出了極其昂貴的績效代價。樣本中交易最頻繁的家庭,年化報酬僅 11.4%,遠低於同期市場的 17.9%。過度自信可以解釋這群投資人偏高的交易頻率,以及隨之而來的低劣績效。」 — Barber & Odean (2000), Trading Is Hazardous to Your Wealth, The Journal of Finance, Vol. 55, pp. 773-806.

翻譯成 2026 年 5 月的場景:當你看到加權指數從 4 月低點一路漲到 44,732,覺得「再不上車就追不到了」的那個瞬間,你的腦袋正在做的事,跟 Barber 樣本裡那群最後輸給大盤 6.5% 的散戶,是完全一樣的決策模式。

看見漲幅、聞到味道、忍不住、上車。

這四個動作只要齊全,剩下的就是時間問題。

反方觀點:那如果真的就漲到 46000 呢

當然有可能。

AI 題材、台積電產能滿載、COMPUTEX 訂單能見度,這些都是真的。

台積電 2026 年 EPS 市場共識估算落在 90-100 元區間(FactSet 45 位分析師中位數 93 元);目前台股整體 forward PE(本益比,也就是股價是每股獲利的幾倍)約 22x,相較 10 年歷史均值約 16x 溢價約 37%。

這個溢價有沒有合理性,取決於 AI 驅動的盈餘成長能不能持續兌現——這才是真正值得追問的問題,而不是「目標價有沒有到」。

輝達上季財報年增 85%、股價卻只漲 2%,就是同一個邏輯。

還有一個角度值得誠實面對:如果 4 月市場對關稅的悲觀預期本身就是過度反應(事後看,談判稅率降幅遠超預期),那 5 月的回漲不是散戶被套的高點,而是估值從錯誤的低位回到合理位置。

這個反方邏輯成不成立,取決於你怎麼定義「4 月的低點是否合理」。

如果關稅恐慌被事後證明是過度悲觀,追高者反而買到了重新校正後的起點,不是山頂。

問題只有一個:你有辦法在事前就判斷「這次恐慌是過度的」嗎?

還是你只是在事後合理化追高?

「有可能漲」跟「應該現在追」是兩件事,核心在賠率結構。

從 44,700 漲到 46,000,上檔空間約 2.9%;若回測 40,000,下檔空間約 10.5%。

這個距離不對稱本身不構成完整的風險報酬分析——沒有機率分配就沒有期望值(把每種可能乘上機率再加總的結果)。

如果你評估漲到 46,000 的機率是 65%、跌到 40,000 的機率只有 15%,期望值可能仍是正的。

問題是:你真的有辦法認真估算這個機率,還是只是「覺得應該會漲」?

這兩種狀態之間,有一道你無法忽略的鴻溝。

如果你 4 月關稅恐慌時不敢買、5 月反彈完才覺得「應該還會漲」,那你的決策邏輯本身就是跟著情緒走,不是跟著基本面走。

這種模式在多頭尾段給你的,永遠是最高的成本與最低的勝率。

賺到第一波的人不是預測對,是恰好在那個位階上沒有恐懼。

第二波想複製這件事的,幾乎都失敗。

給散戶的三個具體做法

第一,如果你上個月沒賺到,看這段——因為六月同樣的戲可能還在演,但角色換了。

一個月 14.92% 的漲幅不會月月複製,把它當常態的人通常會在下一波修正繳學費。

資產配置要看年化報酬(換算成一整年的報酬率),更要看夏普值(每承擔一分風險能賺多少,越高越好)——而不是看單月情緒高峰。

第二,投顧目標價看就好,重點看怎麼推導。

如果報告裡只有「AI 動能延續、外資回補、技術面突破」三句口號,沒有 EPS 預估、沒有本益比(股價是每股獲利幾倍)區間、沒有風險情境,那它跟菜市場聽來的小道消息等級一樣。

能拿來決策的目標價,必須附上「在什麼前提下成立、在什麼情況下不成立」這兩段。

第三,如果你 4 月恐慌時想加碼但不敢、5 月狂歡時又覺得不買心癢——這代表你的紀律來自情緒,不是來自系統。

進場前先把三個問題寫下來:「我為什麼買、什麼條件下停損、什麼條件下停利。」舉個具體範本:「我在 43,000 點買進,跌破 40,000 停損,漲到 47,000 停利。」寫不出具體數字就先別動。

45,000 點不會等你想清楚,但至少在你想清楚之後,每一筆操作都有邏輯可以事後檢討,而不只是「感覺」。

本文為個人觀點分享,不構成任何投資建議。

過去績效不代表未來表現。

本文作者未持有文中提及之相關個股或衍生性商品倉位。

本文非受金融監督管理委員會或任何主管機關核准之投資顧問建議,不代表任何投資機構立場。

投資有風險,入市需謹慎,請依自身財務狀況評估後審慎決策。