00981A 規模衝上 2,864 億的詛咒:為什麼績效難以為繼,散戶卻還搶著進場

結論先講:00981A 不是輸給市場,是輸給自己的成功。

當一檔主動式 ETF 在 12 個月內從 28 億暴增到 2,864 億(規模翻 100 倍)、受益人從 1.1 萬人衝到 93.9 萬人,學術界 20 年來的研究都告訴你同一件事:超額報酬(alpha,也就是贏過大盤的那部分)注定衰退。

經理人陳釧瑤過去靠中小型成長股拚出 219% 的累積績效(截至 2026 年 5 月 27 日上市滿周年),但她現在面對的不再是同一個戰場——而是一個被自己撐破的戰場。

規模 100 倍、受益人 84 倍:這檔 ETF 已經不是它自己

看一組數字就懂為什麼這檔 ETF 已經變質。

2025 年 5 月剛掛牌時規模 28 億、受益人 1.1 萬;到 2026 年 5 月 22 日,規模 2,864 億、受益人 93.9 萬。

一年內規模成長 102 倍,受益人成長 84 倍。

這不是基金的「成長」,這是基金本質被改寫。

陳釧瑤上市滿周年的累積績效達 219%(截至 2026 年 5 月 27 日),大幅領先大盤 92.31%。

但你必須問一個尷尬問題:那是「28 億時代」的陳釧瑤,還是「2,864 億時代」的陳釧瑤打的?

答案是前者。

當基金規模還小時,她可以靈活進出辛耘、富世達、臻鼎-KY 這類中小型封測散熱股;現在規模翻百倍,這些股票光買一根漲停就出不掉。

3,000 億要買什麼?算給你看,根本塞不下

用最簡單的數學戳破績效幻覺。

2,864 億台幣的部位,要找到「能放得下」的投資池並不容易。

台股全市場日均成交量約 4,000-5,000 億(2025-2026 年均值,資料來源:台灣證交所月報),若 00981A 未來需要大幅換倉,即使分 20 個交易日慢慢消化,每天也要動用全市場成交量的 3% 以上——而這還是假設不會把市價推歪的理想狀況。

更直接的問題:00981A 股票部位 94.24%,意味著它有約 2,700 億要分散在台股上。

若想維持中小型成長股的選股風格,假設買一檔中型股 100 億市值的公司、買它流通量的 5%(已經是很激進),單檔最多塞 5 億——這基金至少要分散 540 檔股票才裝得下,但目前前 10 大持股就佔了 57.21%(來源:統一投信月報,2026 年 5 月)。

這個數學告訴你:規模一大,「主動」兩個字就剩半條命。

「主動基金的報酬,無論扣費前或扣費後,都會隨著前期基金規模上升而下降。這個現象在必須投資中小型、低流動性股票的基金上最明顯,顯示規模傷害績效的根源是流動性問題。」 — Chen, Hong, Huang & Kubik (2004), Does Fund Size Erode Mutual Fund Performance? The Role of Liquidity and Organization, American Economic Review, Vol. 94, No. 5.

衝擊成本:為什麼大基金進場等於慢性自殺

很多散戶以為「規模大表示經理人厲害」,這是把因果搞反了。

規模大不會讓績效變好,反而會讓績效變差,因為交易本身就是一種摩擦。

當基金要買進 100 億的某檔小型 PCB 股時,它沒辦法用市價一口氣買完,必須拆單慢慢吃,把價格推高才買得到;要賣時也要分批,把價格壓低才能脫手。

這個現象叫做衝擊成本(大單買賣時把市價推歪、讓實際成交比預期更差的損耗),以業界常見的市場衝擊估算框架,一進一出衝擊成本可能吃掉 4-6% 的潛在報酬。

對 28 億的小基金來說,這個成本接近零;對 2,864 億的基金來說,這個成本是永久內建的。

更糟的是:00981A 強調的「成長爆發力」恰恰來自中小型科技股,這些股票流通量小、波動大。

規模越大,這個 alpha 源頭就越進不去。

經理人會被迫往大型權值股靠攏——而那是低費用被動指數 ETF 的領地,連台積電一檔就佔大盤 45%。

等於說 3,000 億的主動 ETF 最終會變成「貴版指數」。

「台積電條款」看似救星,實則是被動化的判決書

官方說是鬆綁,我看是判刑。

金管會 2026 年 4 月 24 日放行的「台積電條款」,新規允許主動式 ETF 投資單一個股上限從 10% 拉到 25%(僅限佔大盤超過 10% 的個股,目前僅台積電符合)。

先說清楚一個概念:主動 ETF 是經理人自己選股、主觀決定要買什麼;被動 ETF 則是照指數成分自動買、不靠判斷。

網路上一片歡呼「瑤池金母限制器打開」,但稍微想一下就會發現問題:當 00981A 把台積電部位從 10% 拉到 25%,它就越來越像被動指數,主動性反而消失。

台積電已佔加權指數 45%,若 00981A 也跟著加碼到 25%,那它的超額報酬空間還能來自哪裡?

剩下 75% 部位要分散到別的選股,但這 75% 已經被前面講的衝擊成本問題綁手綁腳。

這個條款的真實意義是:主管機關默認大規模主動 ETF 會被指數綁架,只好讓它「合法地像指數」。

換句話說,金管會放鬆的不是 00981A 的天花板,而是它的標籤——讓「主動」這兩個字繼續合理化高昂的 1.0% 經理費。

學術界早就說了:規模越大,你能賺的越接近零

這檔 ETF 真正的危險不是經理人技巧不行,而是 20 年前財金界就證明的均衡定律。

當資金大量湧入過去贏家,贏家的未來報酬會被自身規模壓垮。

「即便經理人具備真實能力,資金持續流入過去績效突出的基金、流出績效不彰的基金,會讓基金市場達到一種均衡——所有基金扣除費用後的預期超額報酬都會等於零、等於被動指數的報酬。原因正是主動管理具有規模不經濟特性。」 — Berk & Green (2004), Mutual Fund Flows and Performance in Rational Markets, Journal of Political Economy, Vol. 112, No. 6.

白話翻譯:陳釧瑤可能真的有選股能力,但你買在規模 2,864 億的當下,能拿到的剩餘 alpha 已經接近零。

錢還會繼續湧入(看到 219% 的累積報酬怎麼可能不衝),規模還會更大,alpha 衰退會更明顯。

下一波買進的人,拿到的是稀釋過 N 輪的剩餘殘渣。

大型基金應該分散持股——但 00981A 沒有

你以為基金規模變大,風險自然會分散?

00981A 的持股結構給出了一個直接的答案:前 10 大持股佔 57.21%,股票部位高達 94.24%(來源:統一投信月報,2026 年 5 月)——這是高度集中、而非分散。

學術研究如何解讀這個現象?

Pollet & Wilson(2008)針對共同基金規模與行為的研究,給出了一個清楚的對照組:大型基金在面對資產規模成長時,傾向透過擴大持股檔數來因應;而這種分散化行為,與較好的後續績效相關。

「大型基金與小型股基金在資產規模成長時,傾向透過擴大持股檔數來因應;這種分散化行為——尤其是小型股基金的分散化——與較好的後續績效相關。」 — Pollet & Wilson (2008), How Does Size Affect Mutual Fund Behavior?, The Journal of Finance, Vol. 63, No. 6.

對照 00981A 的現況:研究告訴我們,健康的大型基金面對成長應走向分散持股,因為分散化有助維持績效。

但 00981A 的前 10 大持股集中度達 57%,顯示它並未走上這條路。

原因很可能正是之前提到的衝擊成本——中小型成長股進不去、大型權值股又沒有差異化優勢——讓組合被動地鎖在高集中狀態。

市場順風時,這個結構會放大報酬;2026 年 4 月台股大漲幫了它,但反向那一天,集中賭注同樣可以反咬一口。

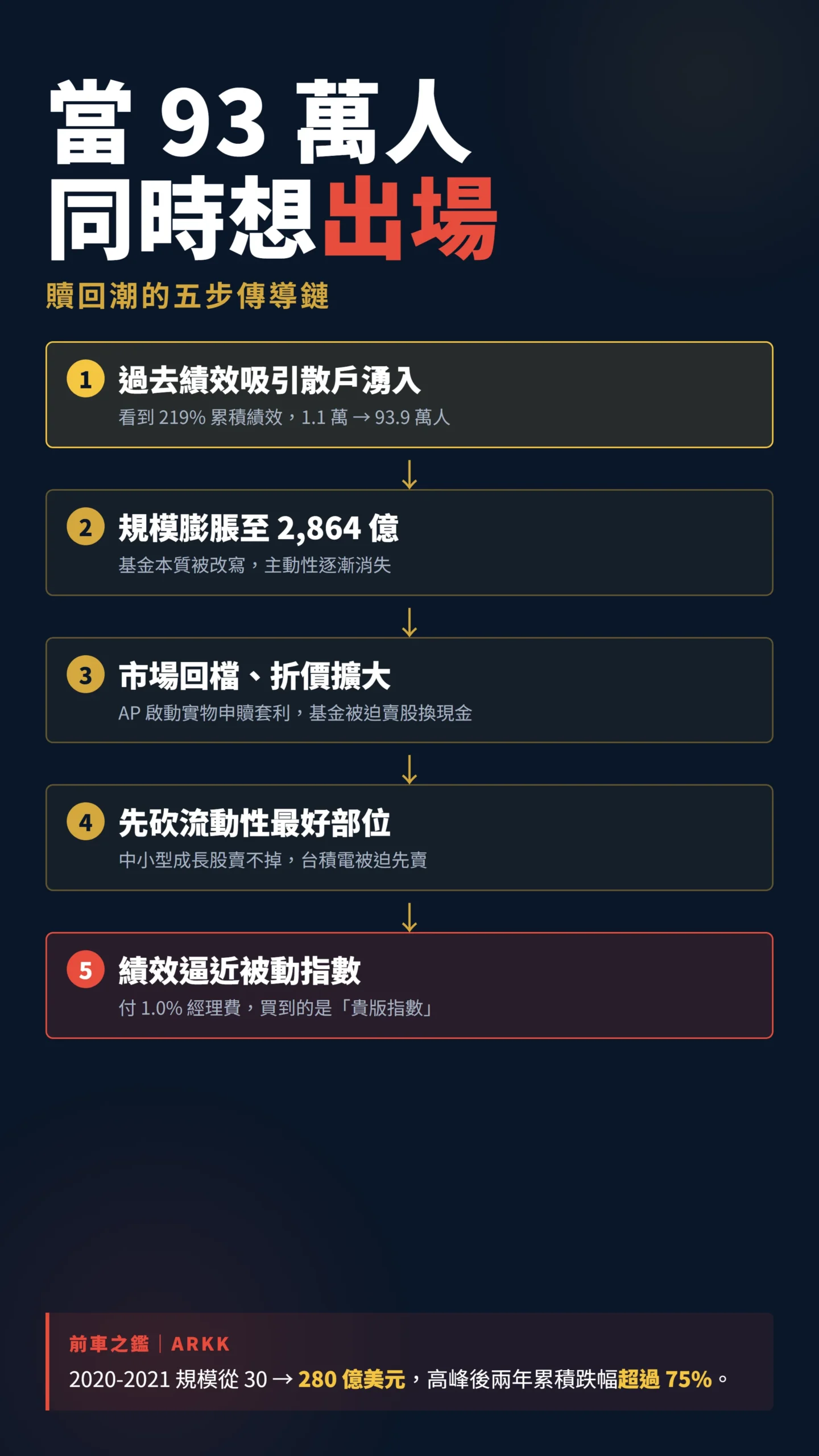

93 萬散戶的隊伍:贖回潮才是真正的詛咒

93 萬人齊聲出場那天,才是這檔 ETF 最可怕的壓力測試。

從 1.1 萬人到 93.9 萬人,新進場者絕大多數是看到 219% 的累積績效才追進來的。

這群人的共同特徵:以「過去績效」為決策依據、缺乏對規模成本的認知、容易在市場下跌時集體出場。

ETF 的賣出發生在二級市場,但當折價擴大時,AP(指定參與機構)會執行實物申贖套利,這才真正驅動基金賣股換現金。

大規模 AP 套利贖回的結果和傳統基金的贖回潮高度相似——前面講的衝擊成本問題在這個階段會被放大數倍:你想賣的中小型成長股,市場上沒有人想接;經理人只能先砍流動性最好的部位(也就是台積電),這會導致「組合越贖越偏向大型股、後續績效越像低費用被動指數」。

海外有個直接的前車之鑑:ARK Innovation ETF(ARKK)在 2020-2021 年的科技牛市中,規模從不到 30 億美元暴增到約 280 億美元(2021 年 2 月高峰);大量追入的散戶見到過去績效衝進場,但規模一大、選股池流動性不足,高峰後兩年累積跌幅超過 75%,基金規模隨之縮水超過七成。

00981A 正在走同一條路的前半段——只是換成台幣計價、換成台股生態。

好,那她的 219% 是真功夫嗎?

公平起見,必須給反方一個位置。

陳釧瑤上市滿周年的 219% 累積績效,扣掉大盤 92.31%,仍有 100 個百分點以上的超額報酬。

這個幅度不可能純靠運氣。

但問題是:過去績效預測未來能力,這件事從 Carhart (1997) 到現在的研究都沒法確認在大規模基金上成立。

Berk-Green 模型也明確指出,能力與後續報酬可以脫鉤——能力強的經理人會吸引更多資金,多到把自己 alpha 吃光。

所以反方的論點不是「她能力不行」,而是「她的能力配上現在的規模,數學上跑不出來」。

把陳釧瑤 28 億時的績效套到 2,864 億,等於相信籃球員從半場投籃和從觀眾席投籃命中率一樣。

給散戶的具體建議:你該怎麼面對手上的 00981A

第一,不要再用「過去 12 個月績效」當買進依據。

那個數字是 28 億時代的產物,未來 12 個月你拿到的是 2,864 億時代的績效。

Morningstar、商周、今周刊那些「主動式 ETF 績效王」榜單,本質上是把過去當預測,違反 Berk-Green 均衡定律。

第二,如果你已經持有並有獲利,可以考慮分批降低部位。

不是看空台股,是降低「同一檔基金的規模風險」。

把部分資金移到費用更低的寬基被動 ETF,可以保留對台股整體漲跌的參與、但避開規模衝擊成本(以上僅為概念說明,不構成特定商品投資建議)。

第三,如果你還在觀望,可以等。

主動式 ETF 在台灣是 2024 年才開放的新產品,市場還沒看過一輪完整的下跌+贖回循環。

等第一次贖回潮過後(可能在下一次台股顯著回檔時),規模會自然篩選出真正能撐的經理人。

現在搶進場是替別人抬轎,不是替自己賺錢。

第四,1.0% 的經理費在規模膨脹後越來越不划算。

當基金被迫往大型權值股集中、實質上跑出「貴版指數」時,你付的 1.0% 對比市場上費用較低的寬基指數 ETF(以 0050 元大台灣50 為例,管理費加保管費合計約 0.37%),多付的約 0.6% 以上如果換不到超額報酬,純粹是貢獻給投信。

本文為個人觀點分享,所引用之數據與學術文獻均已標註來源,僅供研究與討論用途,不構成任何投資建議。

基金過去績效不代表未來報酬,主動式 ETF 涉及市場風險、流動性風險、集中度風險與規模不經濟等多重風險,投資有賺有賠,入市需謹慎評估個人財務狀況與風險承受度。