戴爾業績大爆發背後的隱藏劇本:為什麼沒人要的「傳統伺服器」突然成了搶手貨?

散戶看到戴爾(DELL)股價今年漲了 158% 都以為是 AI 伺服器在拉,但真正的故事被埋在財報裡。

Q1 FY27 戴爾的「傳統伺服器與網通」單季營收 85 億美元,年增 92%,連戴爾自己都坦承「需求大幅超過供應」。

這不是 AI 的衍生需求,而是企業端十年來最大的硬體換機潮、VMware 客戶大遷徙、AI 推論回流 CPU 三股力量同時發作。

看懂這個劇本,你才知道為什麼整個企業伺服器供應鏈都跟著吃肉,也才能判斷這波到底是結構性轉折還是短期超買。

傳統伺服器這個被市場唱衰兩年的品項,單季成長 92%

先看財報數字會讓你瞠目結舌。

戴爾 FY26 Q4(截至 2026 年 1 月)的傳統伺服器與網通營收 59 億美元,年增 27%;到了 FY27 Q1(截至 2026 年 5 月、5 月 28 日公布),這個數字直接跳到 85 億美元,年增 92%。

同期儲存業務成長 8%,AI 伺服器爆衝 757%,但夾在中間的「傳統」品項才是最大的意外贏家。

更值得玩味的是戴爾把營收切割方式改了。

FY26 Q4 起戴爾才把伺服器拆成「AI 最佳化伺服器」與「傳統伺服器與網通」兩塊揭露,分明就是要讓投資人看清楚 — 傳統伺服器不是被 AI 吃掉的殘羹,它是另外一條獨立成長曲線。

當市場兩年來都在傳「x86 將死、GPU 為王」的時候,這條線卻悄悄甦醒。

IDC 統計 2025 全球伺服器市場營收創下 4,441 億美元歷史新高,年增 80.4%,其中 2025 Q3 單季全球總市場達 1,124 億美元,年增 61%。

「傳統伺服器」這個被券商研究報告寫得像快進博物館的東西,實際成長率打贏 80% 的科技次產業。

連 AWS 都偷偷把折舊年限縮回 5 年 — 雲端巨頭在告訴你硬體在加速報廢

Google 在 2023 年 Q1 把伺服器折舊年限從 4 年延長至 6 年,當年 Alphabet 一年省了 30 億美元。

Amazon 則於 2023 年 Q4 將折舊年限從 5 年延至 6 年,2024 年全年認列效益。

但 2025 年 AWS 偷偷把折舊年限改回 5 年,還認列了約 9.2 億美元的「加速折舊」費用,吃掉了當季營業利益。

這個決定不是會計魔法,是物理現實。

AI 工作負載對機架功耗、散熱、網路頻寬的要求,讓 4-5 年前的老機器越來越雞肋。

戴爾財務長在 FY26 Q4 法說會上明講:「大多數安裝基數仍停留在 14 代或更早的伺服器上,這代表巨大的現代化機會。

」翻成白話就是 — 全球企業放在機房裡那一堆 2018-2020 年買的老 Dell、老 HPE,已經到了非換不可的臨界點。

戴爾講的 ROI 數字相當聳動:從 14 代升級到最新平台可以做到「7:1 整併」 — 一台新機抵七台老機,省電、省空間、省授權。

在 DRAM 合約價單季漲 90-95%、CPU 因為缺貨漲 20% 的環境下,這個整併比就是 CFO 簽單的唯一理由。

「一般用途技術(如 AI)需要大量互補性無形資本投資 — 包括組織重組、流程再造、新硬體底層 — 這些投資在國民帳上長期被低估,導致早期生產力統計呈現 J 曲線:先下沉,後爆發。」 — Brynjolfsson, Rock & Syverson (2021), The Productivity J-Curve: How Intangibles Complement General Purpose Technologies, American Economic Journal: Macroeconomics, Vol. 13, No. 1.

白話翻譯:AI 真的要在企業內部落地,光買 GPU 不夠,連帶要重建底層運算、儲存、網路整套架構。

這就是傳統伺服器需求從哪裡來的。

AI 推論回流到 CPU — 這才是 Intel Xeon 重新拿出來敬酒的原因

市場兩年來都假設 AI = GPU = NVIDIA 通吃,但 2025 下半年劇情翻轉。

業界法說會與研究機構資料顯示:傳統 AI 訓練伺服器的 CPU:GPU 比例(即一台伺服器裡,每一顆 CPU 搭幾張 GPU,GPU 是主角)約為 1:4 到 1:8;但 agentic AI(代理型 AI,持續執行複雜任務的 AI 架構)跑推論時,這個比例在部分架構下縮至接近 1:1(實際依工作負載而異)。

每多賣一張 H100、B200,就要多賣一顆 Xeon(Intel 企業用高階處理器)或 EPYC(AMD 企業用高階處理器)。

Intel 在 2025 Q3 法說會上罕見承認資料中心晶片產能必須優先於消費 CPU,反映伺服器訂單吃不下的現實,Server CPU 報價自 2026 年 3 月起漲了約 20%。

不過值得補充的是,AMD EPYC 在資料中心 CPU 市佔持續提升,部分估計已超過 30%,企業換機時選 EPYC 的比例在增加,這對 Intel 的定價空間是反向壓力 — CPU 市場的受益者不只 Intel 一家。

Deloitte 2026 年技術預測指出:on-prem 企業 AI 推論的硬體市場 2026 年將超過 500 億美元。

「AI 推論」這個關鍵詞,是傳統伺服器營收第二大推手 — 訓練可以集中在大型雲端業者(hyperscaler,如 AWS、Google Cloud、Azure)機房,但推論必須貼近資料、貼近用戶、貼近延遲容忍度,這就把工作負載打回企業內部。

你公司的機房系統費用突然漲了 10 倍?這才是戴爾訂單爆炸的真正原因

真正讓戴爾櫃台爆單的還有一隻黑天鵝:Broadcom。

博通 2023 年 11 月以約 690 億美元完成收購 VMware,隨後啟動的訂閱化與漲價,被《CIO》與《The Register》形容為「800% 到 1,500% 的價格震撼」。

Foundry 與 CIO.com 對 550 多位企業 IT 主管的調查顯示,56% 企業計畫在未來一年內降低 VMware 使用比重,71% 主動評估 on-prem 替代方案。

替代方案不是嘴上講講而已。

Microsoft 在 2025 年 8 月推出 Windows Admin Center 的 VMware-to-Hyper-V(微軟自家虛擬化軟體)線上遷移工具,免費、免代理人、支援 Windows 與 Linux VM。

Proxmox、Nutanix 等其他虛擬化替代方案同步搶單。

但這裡有個關鍵 — 遷移虛擬化平台,多半順便換硬體。

十年前的 VMware vSphere 6.5 cluster 跑得起來的 ESXi 主機,跑 Hyper-V 2025 + 帶 NPU 工作負載未必合適。

對戴爾、HPE 來說,VMware 客戶每流失一個,硬體訂單就多進來一張。

「資本深化(capital deepening,即在已自動化的任務上持續提高資本投入與生產力)是 AI 對總要素生產率(TFP,衡量整體經濟效率的指標)影響的核心管道之一。但短期內,AI 引發的全要素生產率年化提升幅度仍將相對有限,約僅 0.06%;真正的價值釋放需要互補性的硬體、組織、流程同步升級。」 — Acemoglu (2024), The Simple Macroeconomics of AI, NBER Working Paper No. 32487.

這個論點乍看是潑冷水,但對伺服器廠卻是好消息 — AI 真正落地會被各種摩擦力拖慢,拖慢的方式正是「企業必須先換掉底層硬體、調整組織、買新軟體才能釋放生產力」。

換句話說,AI ROI 短期偏低不代表企業不換機,反而意味著要透過換機來追求 ROI。

戴爾、HPE、聯想就是收這筆「硬體升級稅」的人。

歐盟說你的資料不能傳出去,結果反而幫戴爾賣爆伺服器

第三個推力是地緣政治與資料主權。

2024 年歐盟 AI Act 上路、美國各州陸續加碼資料保護立法,加上中國資料出境限制,讓「把資料交給雲端訓練 AI」這件事在金融、醫療、政府部門成為合規地雷。

結果就是大型企業重新評估混合雲架構 — 把推論工作負載拉回機房,訓練留在雲端。

這個 trend 讓本來被宣判死刑的企業資料中心起死回生。

IDC 預估 2025 年全球資料中心相關投資達 4,550 億美元(年增 51%);Goldman Sachs 預測 2026-2031 累計資本支出 7.6 兆美元。

即使絕大部分流向超大規模業者,落到企業 on-prem 的部分依然驚人。

戴爾在這波結構轉變裡卡位精準。

它不是純粹的 ODM(原始設備代工廠,如鴻海或廣達),而是「整合方案 + 服務 + 融資」的全端供應商。

當企業要重建機房,戴爾賣的不只是鐵箱,是 PowerEdge + PowerStore + NetWorker + APEX 一整套,毛利率高得多。

這就是為什麼戴爾 FY26 ISG 全年營收 608 億美元年增 40%,FY27 Q1 ISG 再衝到單季 290 億美元($29.0B)、年增 181%(詳見 戴爾科技 SEC 8-K 季報文件)。

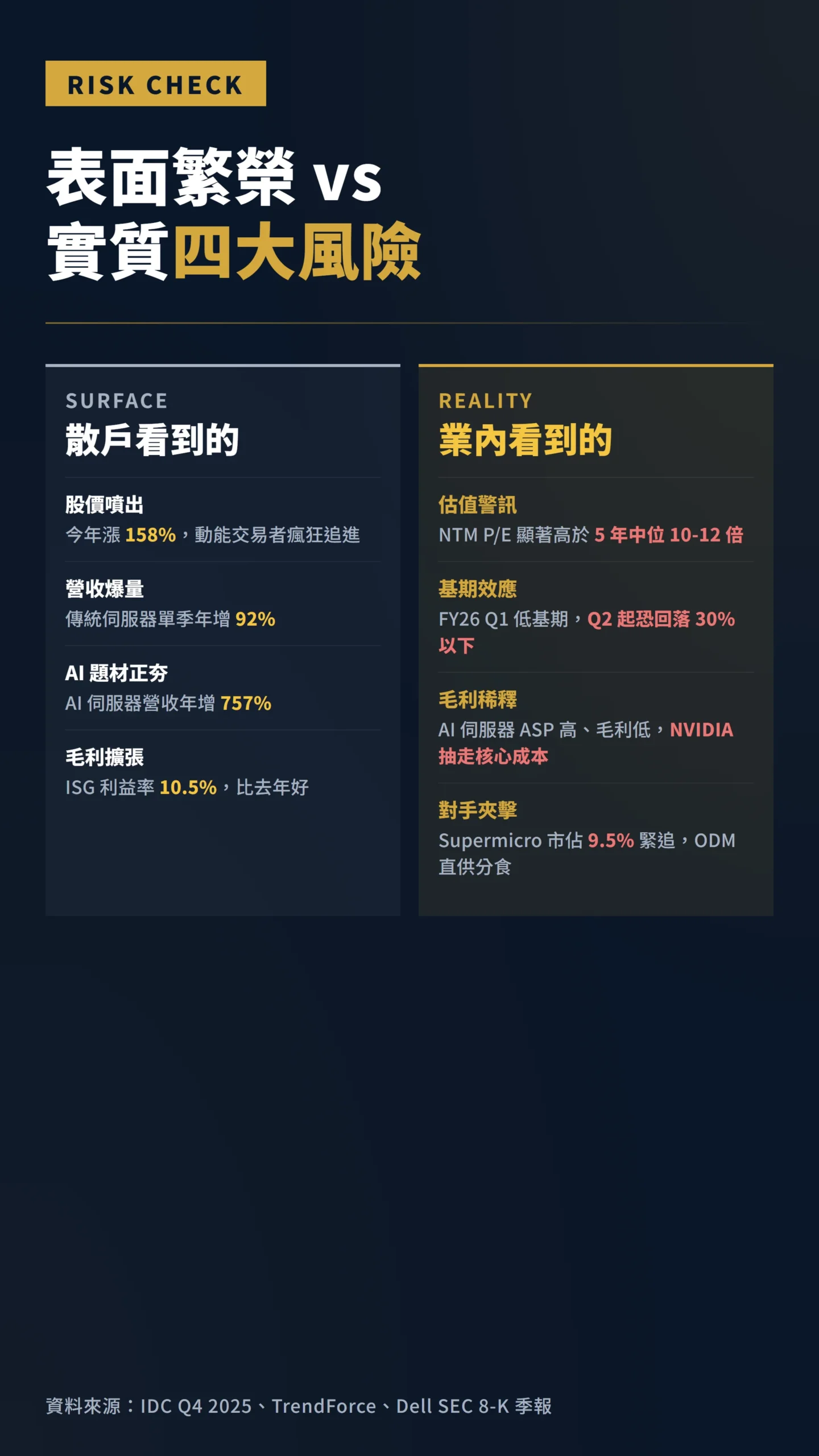

但散戶要警惕的四件事 — 這波繁榮藏著什麼風險?

看到這裡你可能想衝進去買。

冷靜,問題不少。

第一個地雷是 AI 伺服器未來可能侵蝕毛利。

先講清楚現況:戴爾 Q1 FY27 ISG 營業利益率 10.5%,比 Q1 FY26 的 9.7% 反而擴大了 0.8 個百分點,目前毛利趨勢是向好的。

但這裡有個前瞻風險:AI 伺服器的平均售價(ASP)高,毛利率卻低,因為核心成本是 NVIDIA GPU,戴爾只是組裝。

隨著 AI 伺服器占 ISG 營收比重持續攀升,未來能否守住甚至繼續擴張 10.5% 的利益率,才是真正需要盯的問題。

NVIDIA 給 OEM 合作夥伴的 GPU 配額分配邏輯不透明,若 NVIDIA 選擇繞過品牌 OEM 直供 hyperscaler,戴爾這個「組裝角色」的持久性就值得打問號。

第二個地雷是上游成本壓力。

TrendForce 預測 2026 Q1 伺服器 DRAM 合約價單季漲 90-95%,HBM 漲幅更猛。

戴爾沒有垂直整合(不像三星、SK 海力士有自己的記憶體),這些成本只能往下吃。

Q1 FY27 戴爾講「demand outpaced supply」其實也透露另一面 — 缺料導致客戶積壓,但客戶哪天等不及就會跳船到 ODM 直供。

第三個地雷是 Supermicro 崛起與 ODM Direct 的雙重夾擊。

IDC Q4 2025 數據顯示,Supermicro 已以 9.5% 市佔緊追戴爾(10%),且 Supermicro 在 AI 伺服器交期上比戴爾更快,在 xAI、CoreWeave 等大客戶之間已建立黏性。

更大的壓力來自 ODM Direct(鴻海、廣達等代工廠直供)— 超大規模業者越來越偏好自設規格、找 ODM 代工,跳過品牌商,戴爾在企業端贏,但在 hyperscale 端持續流失份額,這對 2027 年以後的成長是個未爆彈。

第四個地雷是地緣政治尾端風險。

Intel Xeon 與 AMD EPYC 均高度依賴台積電製程,一旦台海情勢升溫,企業機房換機潮可能戛然而止。

此外,若美國進一步擴大出口管制至伺服器整機,或中國客戶加速轉向自主平台,戴爾中國區 ISG 業務將直接承壓。

這是當前財報裡沒有充分定價的 tail risk,投資人不能視而不見。

給散戶的具體建議 — 別把整篇都當買進理由

說了這麼多其實重點就一句:戴爾這波 158% 漲幅是真有 fundamentals 撐,但已經把未來兩年的「傳統伺服器更新潮」 + 「AI 伺服器爆量」 + 「on-prem 復興」三隻雞算進去了。

不要在這裡追高。

如果你看好結構性趨勢但不想壓單一公司,可以研究同樣受益於企業換機潮的伺服器設備供應鏈、儲存廠商、電源與散熱管理業者等,估值相對可能更便宜。

選哪一家請做自己的功課,本文不提供個股推薦。

如果你只想交易戴爾,建議盯三個觀察指標:

第一,ISG 營業利益率。

目前 10.5% 算健康,若因 AI 伺服器 mix 持續拉高而連續兩季跌破 9%,代表毛利稀釋開始成結構性問題,要折價。

第二,傳統伺服器營收持續性。

Q1 FY27 那個 92% 年增有低基期效應(FY26 Q1 傳統伺服器基數偏低),到 Q2、Q3 如果掉到 30% 以下,代表更新潮已經消化過半。

第三,客戶集中度。

如果戴爾 AI 伺服器營收高度依賴高槓桿的 GPU cloud 業者,任何資金面緊縮都會把訂單砍半。

最後順帶提醒,戴爾這波股價噴出有很大一部分是被動 ETF 與動能交易者追進去的,散戶心理上很容易把「股價」當「公司價值」。

財報好不等於股價可以無限上漲,估值才是進場該算的東西。

未來 12 個月本益比(NTM P/E,即按預估獲利計算的股價倍數)是基本功 — 戴爾過去五年 NTM P/E 中位數約 10-12 倍,因為這波股價漲幅遠超獲利成長,目前已顯著高於歷史均值。

由於 Dell 有大量融資應收帳款(DFS)與租賃業務,光用 P/E 評估不夠嚴謹,建議配合 EV/EBITDA(企業價值除以稅前息前折舊前獲利,衡量企業整體盈利能力)或自由現金流殖利率(公司賺的現金相對股價貴不貴)一起看。

故事對,價格不一定對。

本文為個人觀點分享,不構成任何投資建議,亦不推薦買賣任何個股或金融商品。

文中所有數據來源已標註,但市場狀況瞬息萬變,請投資人自行判斷風險。

投資有賺有賠,入市需謹慎。