Anthropic近兆估值IPO來了,但台灣散戶能搶到的機率接近零

先說結論:Anthropic確實在2026年6月1日秘密遞交了IPO申請,估值衝上9650億美元、超車OpenAI,目標今年秋天掛牌。

但對台灣散戶來說,最殘酷的事實是——掛牌前那塊最肥的肉,你一口都吃不到。

能參與的時候,通常就是漲幅已經被機構吃乾抹淨、輪到你接最後一棒的時候。

這篇拆解四件事:近兆美元估值是怎麼吹出來的、Anthropic的護城河夠不夠支撐這個價、散戶到底有沒有合法路徑、以及追IPO熱潮最常見的虧錢劇本。

媒體說「近兆」,但那350億的差距是怎麼來的?

你以為媒體寫「估值近兆」是公司賺了一兆,其實連邊都沾不上。

Anthropic最新一輪Series H募了650億美元,投後估值是9650億美元(資料來源:Anthropic官方公告,2026-05;CNBC,2026-05-28)。

距離一兆還差350億,但「近兆」這個詞已經被各家媒體當標題在用。

真正驚人的是膨脹速度。

2026年2月的Series G,Anthropic估值還是3800億美元;短短三個月後直接變9650億,幾乎是三倍跳(資料來源:CNBC,2026-05-28)。

對照同期OpenAI在3月底的估值是8520億美元,Anthropic這一跳就完成了超車(資料來源:Fortune,2026-06-01)。

這種「一季三倍」的估值不是來自獲利,是來自一級市場少數幾家頂級創投願意出的價。

Altimeter、Dragoneer、Greenoaks、紅杉這幾家領投,他們出的價會反過來定義整間公司的「市值」。

換句話說,這個近兆數字,是十幾個人開會喬出來的,不是幾百萬散戶用真金白銀在公開市場敲出來的。

但也要反過來想:頂級創投不是慈善家,他們願意以這個估值大筆買入,本身就是一個市場訊號——問題是他們的退出時間表和鎖定期設計,跟散戶完全不同,這是後面要拆解的核心。

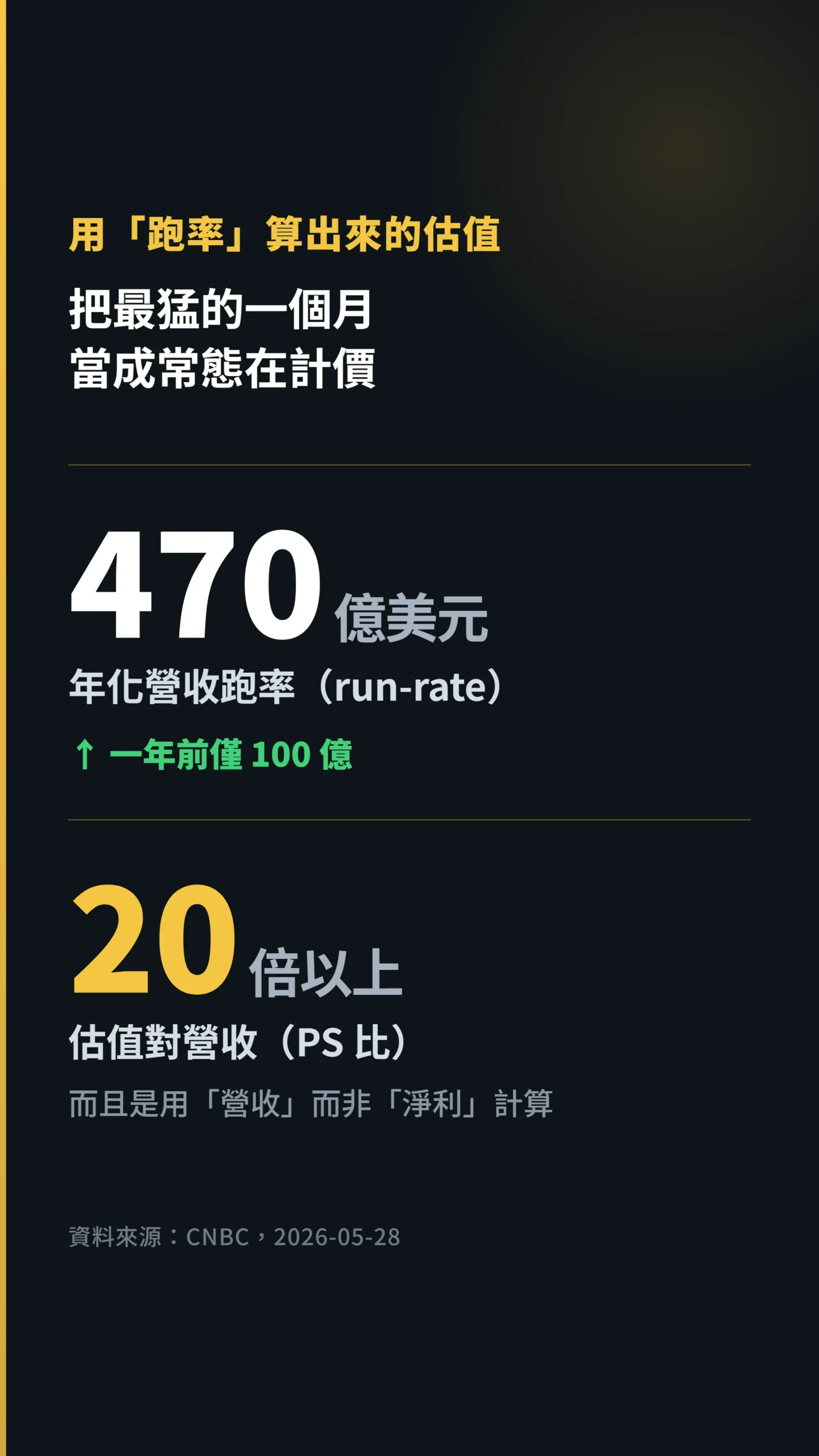

470億營收聽起來很爽,但這個數字其實是這樣算出來的

截至2026年5月,Anthropic的年化營收跑率(run-rate,把最近一個月的營收乘以12換算出的年度數字)達到470億美元,相較一年前的100億美元暴增(資料來源:CNBC,2026-05-28;simonwillison.net,2026-05-29)。

第二季營收預估109億美元,對比第一季48億美元,季增約130%,並有望首次實現單季獲利;但需注意,此獲利為非GAAP口徑,且部分來自SpaceX算力採購折扣的一次性效益,後續季度能否延續仍有不確定性(資料來源:CNBC,2026-05-20)。

「年化跑率」是個很會騙人的詞。

它的算法是假設未來12個月都跟最猛的那個月一樣強。

AI產業現在處在資本最瘋狂的擴張期,這個假設能不能撐住,沒人敢拍胸脯。

用跑率估值,本質上是把「最好的一個月」當成常態在計價。

更要命的是,470億的跑率對9650億的估值,換算出的PS比(意思是你花20元去買它1元的年營收,這比例在股市裡算誇張)超過20倍。

對比Salesforce、Snowflake上市時的PS倍數,已屬天文數字,而且這還是用「營收」而非「淨利」計算。

在當前長端利率維持高位的環境下,10年期美債若從4%升至5%,合理科技股估值倍數可能壓縮20-30%——這讓20x PS的假設更加脆弱。

當一家公司用營收跑率而非穩定獲利支撐近兆估值,散戶要問的不是「它多會賺」,而是「這個價格已經把未來幾年的成長都預支了多少」。

「秘密遞件」的真相:散戶連帳本都看不到

真正的問題不是估值多高,是資訊不對稱。

Anthropic走的是「保密遞件」(confidential S-1)模式,這個機制的核心,就是讓公司可以先跟SEC來回修改揭露內容,把財務細節藏到接近掛牌才公開。

報導講得很直白:大多數投資人只有在接近IPO時,才能看到公司業務的詳細資訊(資料來源:自由時報,2026-06;CNBC,2026-06-01)。

這代表什麼?

代表創投、投行、機構法人,在過去三年早就看過完整帳本、做過實地查核、用內部估值買進。

等散戶在新聞上讀到「Anthropic掛牌」時,你手上的資訊,是經過公司精心整理、律師反覆潤飾過的最終版招股書。

資訊落差不是縮小,是被制度性地放大。

它真的有競爭門檻嗎?值跟不值,各說各話

先把Anthropic憑什麼值這個錢說清楚,再談為什麼散戶可能還是進不去。

Anthropic的護城河有三層:第一,Constitutional AI方法論(一種讓模型在訓練過程中內化規則約束、而非純靠人工標注一條一條糾正的架構),在法律、醫療、金融等高度監管產業有獨特賣點;第二,企業API定價能力——Claude在需要安全性保障的垂直場景已建立專業形象,這類客戶對安全要求遠高於對價格敏感度;第三,Amazon與Google的戰略投資加持——根據已公開資訊,Amazon承諾投入最高達40億美元、Google亦進行了近20億美元規模的策略佈局(資料來源:Amazon,2023;Google,2024),讓算力供應鏈與雲端分發渠道都有強力後盾。

牛市情境長這樣:如果Claude在企業端成功嵌入法律文件審查、醫療紀錄摘要、金融研究等垂直場景,年化營收在2028年達到1500億美元、毛利率爬到65-70%,那現在9650億的估值回頭看可能不是泡沫。

但這個情境能否成立,至少需要三個前提同時成真:企業端採用滲透率從現在個位數提升至10-15%以上、平均合約年費不被開源替代侵蝕、以及inference成本下降速度快過定價被壓縮的速度。

三個條件缺任何一個,毛利率假設就撐不住。

這個牛市情境面對幾個根本性威脅:Meta LLaMA系列與各家開源模型快速追趕,正在壓縮Anthropic的定價空間;Amazon和Google同時是股東和競爭者(Gemini、Bedrock都在跟Claude搶企業客戶),「股東即對手」的結構是護城河的隱性破口;加上EU AI Act正在落地,Anthropic的「安全AI」定位究竟是真護城河還是法規套利,市場還沒有定論。

此外還有一個被低估的供應鏈風險:Anthropic的訓練與推論高度依賴NVIDIA高端GPU,若NVIDIA在算力分配上優先照顧規模更大的客戶,Anthropic的毛利率改善路徑將直接受壓。

護城河確實存在,但夠不夠寬、能維持多久,才是這個估值能否被支撐的核心問題。

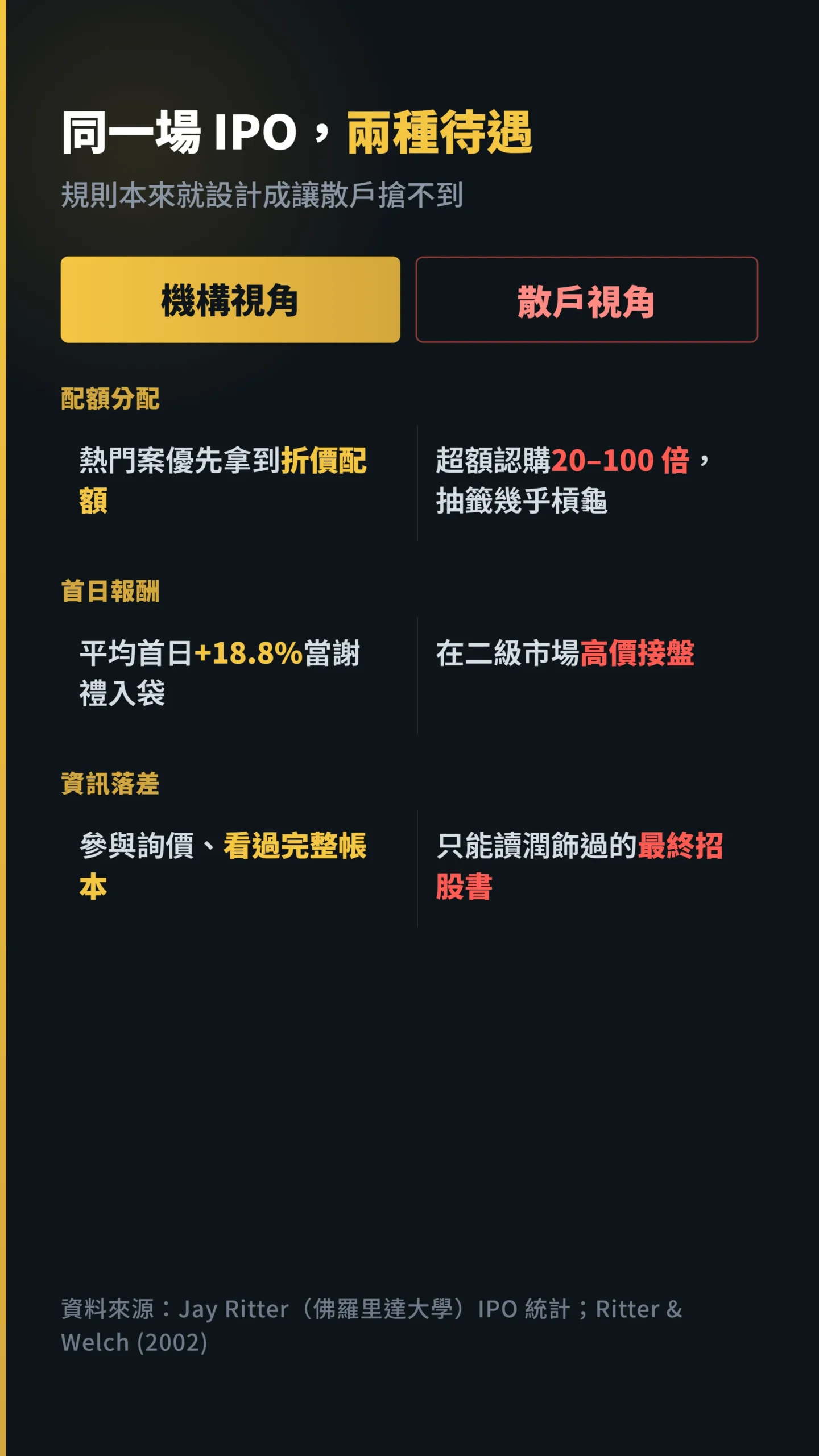

Pre-IPO配額:這場遊戲的規則就是要你搶不到

華爾街交易員私下都明白一件事:IPO首日大漲,本來就是發給機構的「謝禮」,不是給散戶的紅利。

學術上這叫「贏家詛咒」(winner’s curse,意思是:熱門標的你搶不到、被迫在二級市場高價接盤;冷門標的才輪得到你,但那正是別人不要的)——熱門IPO你幾乎分不到額度,冷門IPO才會大方塞給你一堆。

佛羅里達大學Jay Ritter的長期統計顯示,美股IPO平均首日漲幅高達18.8%,但這塊報酬主要被參與詢價(承銷商在正式掛牌前向機構客戶蒐集認購意願、確定發行價的流程)的機構客戶拿走。

整理自 Ritter & Welch (2002), A Review of IPO Activity, Pricing, and Allocations, NBER Working Paper No. 8805:承銷商以折價配額獎勵在詢價過程中提供真實需求資訊的機構客戶,首日平均18.8%的超額報酬無法用基本面錯估或風險溢酬完整解釋。

就算是美國本地散戶,要透過SoFi、Robinhood、Fidelity這些券商拿到Pre-IPO配額,熱門案的超額認購倍數高達20到100倍,最後還是抽籤加分級決定(資料來源:Jarsy.com,2026)。

也就是說,連美國人自己都搶破頭,輪到海外散戶的機率趨近於零。

台灣散戶的真實路徑:三條路都有坑

別再幻想「申購Anthropic新股」這件事,對台灣散戶幾乎不存在。

我們把現實的三條路攤開看。

路徑一:複委託認購,坑比你想的還深

想正正當當買到Anthropic新股?

先看這個坑有多深。

透過台灣券商複委託認購海外IPO,光是初級市場認購的作業處理費最高就要500美元(資料來源:群益證券複委託說明,2026)。

而且複委託交易標的有限、多數不支援條件單。

最關鍵的是,Anthropic這種案子輪不輪得到散戶配額,主導權完全在承銷團手上,不在你;就算通過認購申請,實際配到的份額可能是個位數股。

路徑二:私募二級市場,只認「合格投資人」

Forge Global、EquityZen、Hiive這類平台確實能買到員工手上的未上市股,標的也包含SpaceX、OpenAI、Anthropic。

但這些平台只服務「合格投資人」(accredited investor),要求高資產或高所得門檻,而且帶有鎖定期與溢價(資料來源:EBC Financial Group,2026)。

一般台灣散戶根本進不了這道門。

路徑三:代幣化「假Anthropic股票」,直接是雷

市面上有些代幣化產品宣稱提供Anthropic股票的「1:1曝險」,這個請直接當詐騙看。

根據Anthropic的股東協議架構,公司明確禁止透過SPV(特殊目的公司,即繞過正規股東登記流程的中介結構)持有其股份;任何聲稱能以代幣形式轉讓Anthropic私募股份的產品,在法律上均屬無效,你以為買到的是Anthropic,實際上可能只是一張廢紙。

追IPO的人通常怎麼賠錢?論文算過了

買熱門新股的人,五年後竟然輸給什麼都沒做的人——有論文算過。

Loughran與Ritter那篇經典研究追蹤1970到1990年所有發行新股的公司,發現它們在上市後五年內,報酬顯著落後同規模的未發行公司。

IPO公司五年間年化報酬只有5%,等於你得在新股上多投入44%的本金,才能跟買老牌公司拿到一樣的財富。

整理自 Loughran & Ritter (1995), The New Issues Puzzle, The Journal of Finance, Vol. 50, No. 1:追蹤1970-1990年所有IPO公司,發現上市後五年年化報酬僅約5%,顯著落後同規模未上市公司;投資人需多投入44%本金,才能與未參與IPO的投資組合達到相同財富水準。

更貼近現在這種「全網瘋傳AI IPO」情境的,是一份用Google搜尋量做研究的論文。

它證明:散戶注意力會把IPO首日價格推得更高,但隨後在長期明顯回吐。

異常爆表的搜尋量可大幅拉高首日報酬波動幅度——正是這群被媒體熱度吸引進來、過度樂觀的散戶,在二級市場為新股付了過高的價格。

整理自 Vakrman & Kristoufek (2015), Underpricing, underperformance and overreaction in initial public offerings, SpringerPlus, Vol. 4:高關注度的IPO在首日獲得更高報酬,卻在長期明顯表現不佳;在二級市場為新股付出過高價格的,是過度樂觀的散戶投資人,而非發行公司本身。

把這兩篇對照Anthropic現在的場景:全世界都在討論、搜尋量爆表、估值一季三倍。

學術的劇本告訴你,熱度最高的時候進場,長期賠錢的機率最高。

三十年的資料說話。

給散戶的具體建議:別當接棒的那隻手

第一,認清你的位子。

在這場遊戲裡,散戶結構性地排在資訊鏈與配額鏈的最末端,這不是努力可以改變的,是制度設計的結果。

承認這點,你才不會去追那些「保證讓你買到Pre-IPO」的話術。

第二,想曝險AI,走有監管、看得到淨值的工具。

與其賭一張你看不到帳本的私募股票,不如考慮已掛牌的Pre-IPO封閉式基金(例如DXYZ、ARKVX)作為替代路徑——以上僅為舉例說明,非投資建議。

此類基金常以大幅溢價淨值交易,DXYZ歷史上溢價幅度曾高達數倍,實際風險不亞於直接參與IPO,買進前務必確認當前溢價水位。

或直接買與AI有實質商業連結的上市大型股,至少資訊揭露透明、流動性也夠。

第三,如果真要參與Anthropic掛牌,給自己一條鐵律:不在首日追高。

等鎖定期(通常半年)過後再用基本面重新評估。

特別注意鎖定期到期後的觀察點:大量早期員工和VC在此時有賣出動機,若財報同期公布且不如預期,賣壓與業績雙殺的風險很高。

觀察框架:毛利率是否如預期改善、季度間inference定價是否出現鬆動、以及Amazon與Google的算力採購條款是否對Anthropic有利。

學術數據站在「等待」這一邊,不站在「FOMO」這一邊。

Anthropic是不是好公司,跟「這個價格、這個時點、用這個方式買進對散戶划不划算」,是兩個完全不同的問題。

把這兩件事分開想,你就贏過市場上一大半追高的人了。

本文為作者個人意見,不構成任何投資建議,亦不構成證券交易建議。

本文資訊僅供參考,讀者應自行判斷投資風險,投資前請詳閱相關風險說明。

本文提及之個股、基金代碼均為舉例說明之用,不構成買賣推薦。

本文資訊截至2026年6月,相關數據可能隨市況持續變動。

作者本人目前未持有文中提及之相關股票或基金部位,亦無其他潛在利益衝突。