解放軍院校搶買輝達H200,黃仁勳那句「中國軍方不靠輝達」被500筆採購紀錄打臉

你以為這只是地緣政治口水,但這次有白紙黑字。

彭博與情報平台WireScreen檢視3,800份中國採購文件,找出解放軍各單位自2019年起逾500次指名要輝達晶片,如今再有至少7所軍方相關院校盯上最新的H200。

這直接戳破黃仁勳2025年中那句「他們根本不必依賴輝達」。

對台灣散戶真正的重點不是政治正確不正確,而是:只要美國拿這份紀錄當證據收緊出口管制,輝達中國營收與台積電的擴產訂單,會是第一排被掃到的。

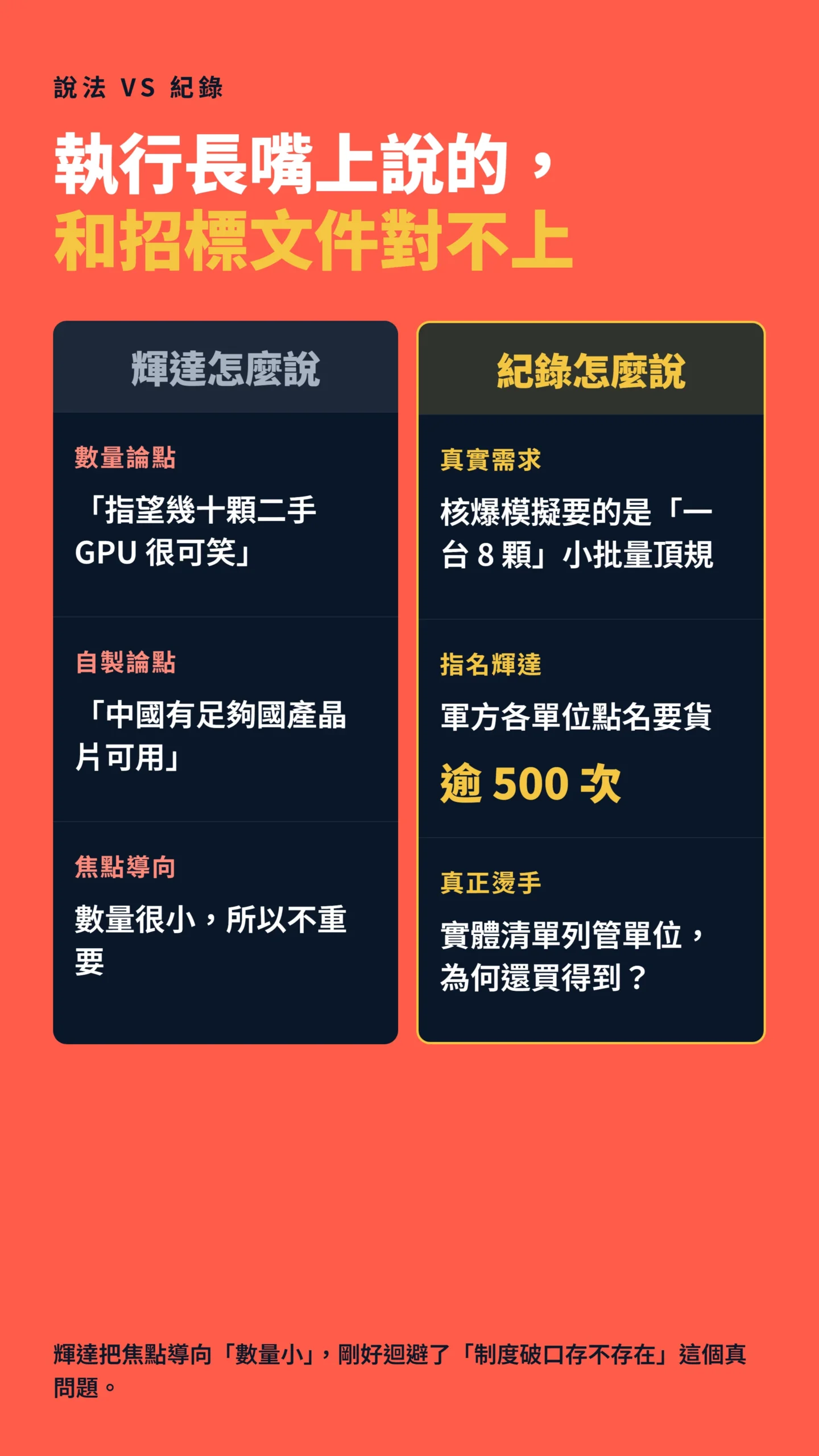

黃仁勳說「中國軍方不靠輝達」,第一句就被自家客戶名單打臉

真正的問題不是中國缺不缺晶片,是輝達執行長自己怎麼說的。

2025年中,黃仁勳在受訪時公開表示「我們不必擔心」中國軍方使用美國晶片,因為「他們根本沒辦法依賴它,隨時可能被切斷」,還說中國「不需要輝達的晶片或美國技術堆疊來建軍」。

問題是,採購紀錄完全是另一個故事。

WireScreen檢視3,800份高階晶片相關採購文件,發現中國軍方各單位提出超過500次指名輝達晶片的需求,時間可回溯到2019年,品項橫跨A100、A800、H100、H800,幾乎涵蓋每一個軍種。

提出需求的單位裡,包括負責核爆模擬、網路作戰與兵棋推演的機構(中央社,2026-06-02)。

一邊是執行長對外講「他們不靠我們」,一邊是黑底白字的招標文件指名要貨。

這種落差,正是美國鷹派最愛拿來當收緊管制的彈藥。

被美國封殺的軍校,怎麼還買到最新輝達晶片?

截至2026年6月,至少有7所支持解放軍與國防工業的院校正設法取得H200——這是美國迄今允許賣進中國規格最高的AI晶片。

當中北京航空航天大學與西北工業大學,都是中國俗稱「國防七子」的重點軍工院校,兩校早已被美國商務部列入實體清單(出口管制黑名單,意即未經特別許可,美國廠商不得向其出口受管制物品)(自由財經,2026-06-02)。

他們不一定直接買晶片,而是租算力。

北航的網路科學與技術學院、西工大的網路空間安全學院,都被發現尋求向境外資料中心租用H200運算能力。

因為晶片本體不進中國、只透過網路遠端使用,在現行美國規範下通常不算「出口」,這就是整套管制最大的破口(聯合新聞網,2026-06)。

更別說規模問題。

彭博指出,超過25所與中國軍方、國防工業合作的大學與實驗室,早已在使用或尋求舊世代輝達晶片,相關紀錄可追溯到2011年。

換句話說,這不是7所院校的偶發行為,是十多年來的系統性籌獲。

輝達說這報告「很蠢」,但他們的反駁恰好迴避了最燙手的問題

華爾街交易員私下都在等一件事:輝達會怎麼接招。

答案是硬槓。

面對報告,輝達發言人回應這種看法「很蠢」,說認為中國軍方會指望「幾十顆二手GPU」的想法很可笑,並強調「中國有足夠的國產晶片可用於所有軍事應用」(中央社,2026-06-02)。

這個辯護有個邏輯漏洞。

沒有人說解放軍靠幾十顆二手卡打仗,重點是制度有沒有破口、紀錄存不存在。

核爆模擬、密碼破解、兵棋推演這類用途,要的本來就不是上萬顆卡的超大叢集,而是少量但頂規的算力——報告也指出,很多院校要的就是「一台搭8顆GPU的伺服器」這種小批量。

輝達把焦點導向「數量很小所以不重要」,剛好迴避了「為什麼這些被實體清單列管的單位還買得到」這個真正燙手的問題。

「半個十年的密集出口管制,讓中國陷入一種失衡:它的AI模型能力已能與美國企業匹敵,但在晶片製造上追不上美國,反而讓它在硬體上更依賴美國產品。」(原文英文,節譯)— Chris Miller(《晶片戰爭》作者),How US Export Controls Have (and Haven’t)Curbed Chinese AI,AI Frontiers,2025。

數字最殘忍的地方:H200才一解禁,中國一口氣下單200萬顆

截至2025年底,市場已經用真金白銀投票。

2025年12月媒體開始報導洽談消息;美國商務部工業暨安全局(BIS)於2026年1月13日頒布出口許可規則,允許輝達依案審核方式出口H200至中國。

另外,川普政府同步對輝達晶片加徵25%進口關稅——此為獨立的貿易政策,已轉嫁至晶片售價,並非BIS出口規則的條款。

中國企業隨即積極下單,帳面訂單估算超過200萬顆(以每顆約2.7萬美元計,總金額上看540億美元),輝達當時庫存只有約70萬顆,產能缺口高達130萬顆(中央社,2025-12-31)。

但必須先說清楚現況:截至本文撰稿日(2026年6月),H200實際出貨量接近於零——北京已在2026年第一季暫停核准本土企業採購H200,為保護國產替代晶片供應鏈而主動叫停了買家。

540億美元是帳面訂單的理論上限,不是已入袋的現金。

這個需求潛力有多重要?

中國市場在管制壓抑最重的FY2024(截至2024年1月),仍佔輝達總營收約17%;管制前高峰期FY2022,曾達約26%。

一個被嫌「不靠輝達」的市場,帳面訂單卻能上看540億美元,這本身就是對黃仁勳說法的反諷。

一邊是軍工院校想盡辦法搞貨,一邊是政府怕買太多養不出自己的供應鏈,這正好說明:所謂「中國不需要」更像政治口號——但「中國一定買爆」同樣是過度簡化。

真正的情況是雙方都在矛盾中拉扯。

影響最直接的一句:管制一旦收緊,台積電擴產訂單先受傷——但北京可能比美國更快關門

這件事跟你錢包的距離,比你想的近很多。

為了因應Blackwell架構的全球需求與H200潛在中國訂單,台積電已接獲追單,CoWoS先進封裝(把多顆晶片疊接在同一片基板上的特殊封裝技術——是H200不可缺少的關鍵工序,台積電是全球少數具備此能力的廠)與4奈米製程產線滿載,預計2026年第二季啟動擴產(經濟日報,2025-12)。

必須釐清的是,台積電CoWoS擴產的主要驅動力是B200/GB200等下一代Blackwell架構的全球需求,而非H200中國訂單單一因素。

H200中國訂單若能完整執行,會進一步提升產能利用率;但若北京持續封鎖,擴產計畫仍可能因Blackwell需求而維持。

台積電的擴產風險來源是「全球AI需求是否持續」,而非完全繫於H200能否賣進中國。

風險分兩層。

第一層:如果這份「解放軍長期籌獲輝達晶片」的調查,被美國國會與商務部拿去當收緊H200出口的理由——例如新增更嚴格的最終用戶查核、甚至再次喊停對中銷售——衝擊會沿著鏈傳導,先是輝達中國營收預期被砍,再是台積電H200相關產能利用率被迫下修。

第二層,也更立即的現實:北京已自行封鎖H200進口,「200萬顆訂單帶來的擴產題材」,部分早已被中國政府自己戳破了。

事實上,美國商務部長已在2026年2月公開警告輝達,H200銷陸「必須守規定」、要確保解放軍拿不到(中時新聞網,2026-02-11)。

這代表政策的鐘擺,隨時可能往收緊那一端盪回去。

對重押AI供應鏈的散戶,這是必須先標記的小概率但殺傷力大的風險。

美國管制有沒有用?走私數字讓兩邊都尷尬

先看一個讓兩邊都尷尬的數字:智庫CNAS估計,2024年走私進入中國的高階AI晶片中位數約14萬顆。

其中一個三人走私集團,被扣押的含輝達GPU伺服器總值高達3.9億美元——這批貨的申報收貨方,是成員捏造的空殼公司名稱「Luxuriate Your Life」(CNAS,2025)。

當走私單一案件的涉案金額就超過商務部一整年的執法預算,管制在紙面上嚴格、在執行面卻處處漏風。

學術研究的結論也呼應這個「擋一半」的判斷,而不是非黑即白:

「美國的出口管制是一把雙面刃:它在限制中國取得最先進製程設備上確有成效,卻也同時加速了中國的本土化替代進程;作為傳統經濟治理工具,管制的實際效力遠比政策宣示來得有限與分歧。」(原文英文,節譯)— Shrivastava & Jash (2025),China’s semiconductor conundrum: understanding US export controls and their efficacy,Cogent Social Sciences, Vol. 11, No. 1。

這也解釋了為什麼「解放軍院校還能買到輝達卡」一點都不意外——制度漏洞、租算力、第三方掮客、再加上執法資源不足,每一個環節都在替紀錄裡那500次採購需求開門。

還有一個「中國依賴美國晶片」論點正面臨的直接挑戰:截至2026年上半年,華為昇騰910C已開始量產,與H100的效能差距雖仍存在,但在中文大模型訓練上已能部分替代。

差距正在加速縮小——這不代表管制失去意義,但意味著「中國永遠少不了輝達」作為長線投資論點,比三年前更站不住腳。

給散戶的具體建議:別賭政治表態,要盯政策鐘擺

這篇不是要你看空輝達或台積電。

投資上真正該記住的是四件事。

第一,在做任何決策前,先問股價已反映了多少管制風險。

輝達H200出口獲批後股價大幅反映;北京封鎖採購後股價也有反應。

這份解放軍採購報告,如果市場的共識預期早就包含了某程度的管制收緊風險,它帶來的邊際衝擊未必像標題那麼大。

進場前先查輝達當前本益比(PE,市場願意為每賺一元付幾元)或市銷率(PS),確認現在的估值預設了哪個中國業務情境。

第二,把「H200銷中」當成一個可被政策瞬間關掉的開關,而不是穩定現金流。

它貢獻營收很實在,但法源基礎脆弱,國會一份調查、一道行政命令就可能轉向——而且有時候,關開關的不是美國,是北京。

買在這條題材上的人,要先想清楚開關被關掉時自己的部位怎麼辦。

當然,若美中雙方同步持續開放、帳面200萬顆訂單哪怕完成一半,也是上看270億美元的增量——這個牛市情境同樣存在,只是它更像選擇性上行,而非確定性現金流。

第三,分清「結構成長」與「政策紅利」。

AI算力的長線需求是結構性的,台積電CoWoS的擴產主力是Blackwell的全球需求,這條線不因H200中國訂單的存廢而直接崩潰。

但對中銷售那25%關稅、200萬顆追單,是建立在川普政府當下政策態度上的紅利。

前者可以長抱,後者要設停損、看新聞流。

第四,別被「中國不靠輝達」或「中國很快自製成功」這類兩極口號帶風向。

學術與智庫的證據都指向同一件事:中國短期內既擺脫不了美國硬體、美國也擋不死中國取得管道——但華為昇騰的進展正在加速縮短這個依賴期。

投資決策該建立在這種「灰色現實」上,而不是任何一方的公關話術。

當公司執行長的公開說法和自家客戶的採購紀錄打架時,散戶該相信的是紀錄,不是話術。

本文為個人觀點分享,不構成任何投資建議,文中所提公司均為新聞事件陳述對象而非投資推薦標的。

投資有風險,請自行審慎評估風險後再做決定。