三大中概ETF重倉股集體上「軍工名單」,你手上的KWEB會被掏空嗎

先講結論:2026年6月8日美國國防部把阿里巴巴、百度、比亞迪一起塞進「中國軍事公司」名單,台媒幾乎全在報政治口水,但真正該問的問題只有一個——這份名單會不會逼ETF把這三家踢出成分股。

答案是:這份名單「本身」不會,但它把你推向另一條真正會掏空ETF的軌道,而散戶兩邊都被忽悠了。

一邊嚇到亂砍,一邊以為純政治沒影響,兩種都會賠錢。

先說清楚:這篇是幫你看懂風險層級,不是告訴你現在該買進。

知道不用慌,不代表現在是好買點。

台媒沒告訴你:1260H是「採購黑名單」,不是「投資禁令」

你以為上了軍工名單就等於被美國制裁,其實這份名單連一毛錢的投資都沒禁。

國防部這份清單的法源是2021年《國防授權法》第1260H條,業內直接叫它「1260H名單」,截至2026年6月8日總共列了188家中國實體,新增的包括阿里巴巴、百度、比亞迪、蔚來、宇樹科技、藥明康德等。

關鍵在它「禁什麼」。

相關條款規定,被列名企業從2026年6月30日起不能再跟美國國防部直接簽約,2027年6月起連透過第三方採購都禁。

注意——禁的是「美國國防部跟你做生意」,不是「散戶能不能買你的股票」。

阿里巴巴第一時間發聲明說毫無根據,放話採取法律行動;百度、比亞迪也都否認。

這是一份政府採購排除清單,不是資本市場禁令,這條界線台媒幾乎沒人講清楚。

你的ETF裡,現在有四分之一被點名

真正讓散戶心慌的數字在這裡:以最多台灣人透過複委託持有的KWEB(KraneShares中國海外互聯網ETF)為例,截至2026年6月初,阿里巴巴佔約9%、百度佔約5%,而騰訊(早在2025年1月就上榜)佔約9至10%。

三家加起來超過24%,等於這檔ETF四分之一的部位現在都掛著軍工名單的標籤(資料來源:stockanalysis.com KWEB持股頁,2026年6月初;個別權重因每日再平衡而浮動,三家合計約24%成立)。

比亞迪不在KWEB這種「互聯網」ETF裡,它的曝險藏在MCHI(iShares MSCI中國ETF)跟電動車主題ETF。

MCHI追蹤MSCI中國指數,騰訊與阿里是前兩大持股,合計佔比相當可觀(詳見stockanalysis.com MCHI持股頁,2026年6月),持股雖然分散但龍頭集中度高。

換句話說,你買的是「分散的中國」,實際上扛的是三五家被點名巨頭的政治風險。

這不是危言聳聽,是成分股結構決定的。

騰訊就是活生生的先例,結局可能跟你想的不一樣

這齣戲一年半前演過一次,想知道結局直接看騰訊。

2025年1月6日騰訊跟寧德時代一起被加進1260H名單,上榜後港股短線急挫,外媒普遍報導當日跌幅逾7%,翌週內累計蒸發逾350億美元市值(Nikkei Asia等媒體報導)。

騰訊嗆聲「明顯是個錯誤」,接著啟動大規模庫藏股回購連日護盤。

但重點是後面:騰訊上了1260H名單到現在一年半,它從來沒有被任何一檔主流中概ETF剔除。

MCHI、KWEB照樣把它擺在前兩大持股。

為什麼?

因為1260H這份名單本身沒有觸發指數編製公司的強制剔除機制。

那記逾7%的跌幅,是市場情緒,不是規則性賣壓——這兩者天差地別,認錯了你就會在最恐慌的那天把貨賤賣給機構法人。

不過這裡有個注記要補:騰訊是單一公司入榜,這次是阿里、百度、比亞迪批量同時入榜,整體中美關係態勢也升高。

指數編製公司面對的政治壓力與機構客戶合規要求量級不同。

騰訊先例不是廢了,但「批量效應會不會改變指數規則」是你要持續盯緊的變數,不能直線外推。

1260H不會讓ETF賣股,但這份名單會

真正的問題不是1260H,是NS-CMIC。

會強制把中國股票踢出指數、逼ETF清倉的,是美國財政部海外資產控制辦公室(OFAC)維護的中國軍工複合體企業名單(NS-CMIC),法源是歐巴馬政府頒布、拜登政府修訂的中國軍事公司投資禁令。

被列進這份名單的公司,美國人禁止買賣其公開交易證券——這才是會讓MSCI、富時這些指數公司啟動強制剔除、ETF被迫在期限內把成分股賣光的那把刀。

差別有多大?

NS-CMIC目前列名企業以中國移動、中海油、中國電信等國企央企為主,多為具明確軍工業務的公司,官方清單由OFAC定期維護更新。

騰訊上了1260H名單到現在一年半,從來沒有被加進NS-CMIC,所以它一張ETF都沒被踢出去。

1260H是觀察名單兼採購黑名單,NS-CMIC才是投資死刑。

阿里、百度、比亞迪現在站在1260H,距離真正致命的NS-CMIC還隔著一道行政程序,這道程序會不會被跨過,才是你該盯的唯一變數,而不是台媒那些「中美交惡」的形容詞。

從黑名單到強制清倉,中間隔了多遠?

兩份名單由不同機構維護(國防部 vs 財政部/OFAC),沒有自動升級機制,也沒有「上了1260H就一定會被加進NS-CMIC」的規則。

值得對比的是2021年:當MSCI處理中國移動、中國電信等NS-CMIC案例時,從名單公告到指數剔除生效,留給市場的緩衝窗口僅數週,ETF被迫快速清倉。

那次的觸發條件是被列入NS-CMIC本身——與1260H採購禁令的邏輯完全不同,說明兩條軌道之間有真實的制度距離。

歷史上被加進NS-CMIC的公司,有幾個共同特徵:明確的軍工採購合約或武器系統供應紀錄、雙用途技術直接輸出國防應用,以及政治升溫節點(外交衝突、國會施壓、智庫報告提供具體業務連結)催化行政決策。

中國移動、中海油這類公司的業務與軍方的關係,比阿里雲的資料服務和百度的地圖應用要直接得多。

套回這三家:阿里雲對美國政府機構幾乎沒有收入,百度的自動駕駛美國業務十分有限,比亞迪受301關稅限制根本不在美國賣乘用車。

三家被點名進1260H的「軍事公司」標籤,目前更多是政治信號,而非業務現實。

升級到NS-CMIC需要具體的軍事業務連結,不是只上名單就夠了——這條邏輯,媒體很少說。

三家被點名,但風險結構完全不同

把阿里、百度、比亞迪三家當同質資產處理,是大多數媒體報導的懶惰錯誤。

三家的風險結構根本不同,一起砍或一起不動,都是不加思考的操作。

阿里巴巴除了1260H,還同時面對VIE架構風險(一種讓外資繞道持股的特殊控制結構,隨時可能被北京或美國單方面重新解釋)與ADR退市風險(在美國交易所掛牌的中國股票憑證,若中美審計合規談崩可能被強制下市)。

這三條風險並行,1260H反而不是最致命的那條。

阿里雲對美國DoD的採購收入接近零,採購禁令的財務直接衝擊極小,但政治信號效應在三家裡最大。

百度的主業是AI與自動駕駛,美國業務有限,採購禁令對財務幾乎沒有直接衝擊。

真正的風險在晶片出口管制(影響AI模型訓練能力)、中國境內AI監管,以及本土市場競爭——百度在中國AI應用市場的份額,正面臨來自新一代競爭者的侵蝕壓力。

百度的股價走向更多由技術競爭力驅動,而非軍工名單。

比亞迪受美國301關稅保護,乘用車根本沒在美國賣,對DoD採購禁令的業務衝擊名義上為零。

但它同時面對電動車補貼爭議與全球關稅戰,是三家裡政治風險最跨維度的。

被單獨加碼制裁的機率我給的權重相對偏低,但這條不確定性要保留。

被點名之後的公司,股價跟研發到底怎了

騰訊被點名一年半,短期衝擊是真的,但龍頭企業的長期韌性往往被低估。

學術實證是這麼說的:

「美國出口管制顯著削弱了受影響中國企業的韌性,主要透過抑制國際化、惡化融資環境、升高經營風險三條路徑傳導;負面衝擊在事件當下立即出現,並在其後數年持續存在。」— He 等人 (2025), PLOS ONE

「被列入出口管制清單的中國企業,隔年的研發花費佔營收的比例平均提高了16.58%;政策效果在國企與獲產業政策扶持的企業身上更明顯。」— Hu 等人 (2024), Humanities & Social Sciences Communications

短期殺傷力是真的,但管制清單「逼死龍頭、逼ETF清倉」的劇本,過去並沒有上演。

注意:這兩篇研究的對象是商務部出口管制實體清單,與1260H不完全同源,但傳導機制——市場情緒、融資與估值壓力——是共通的參考框架。

另一個不能忽視的反身性迴路:一旦1260H政治標籤讓機構合規門檻提高,可能引發非正式的主動賣壓,進一步壓低股價,讓更多機構以合規為由跟進退出——這種自我強化的負向循環,速度遠快於任何正式規則修改,也更難預判。

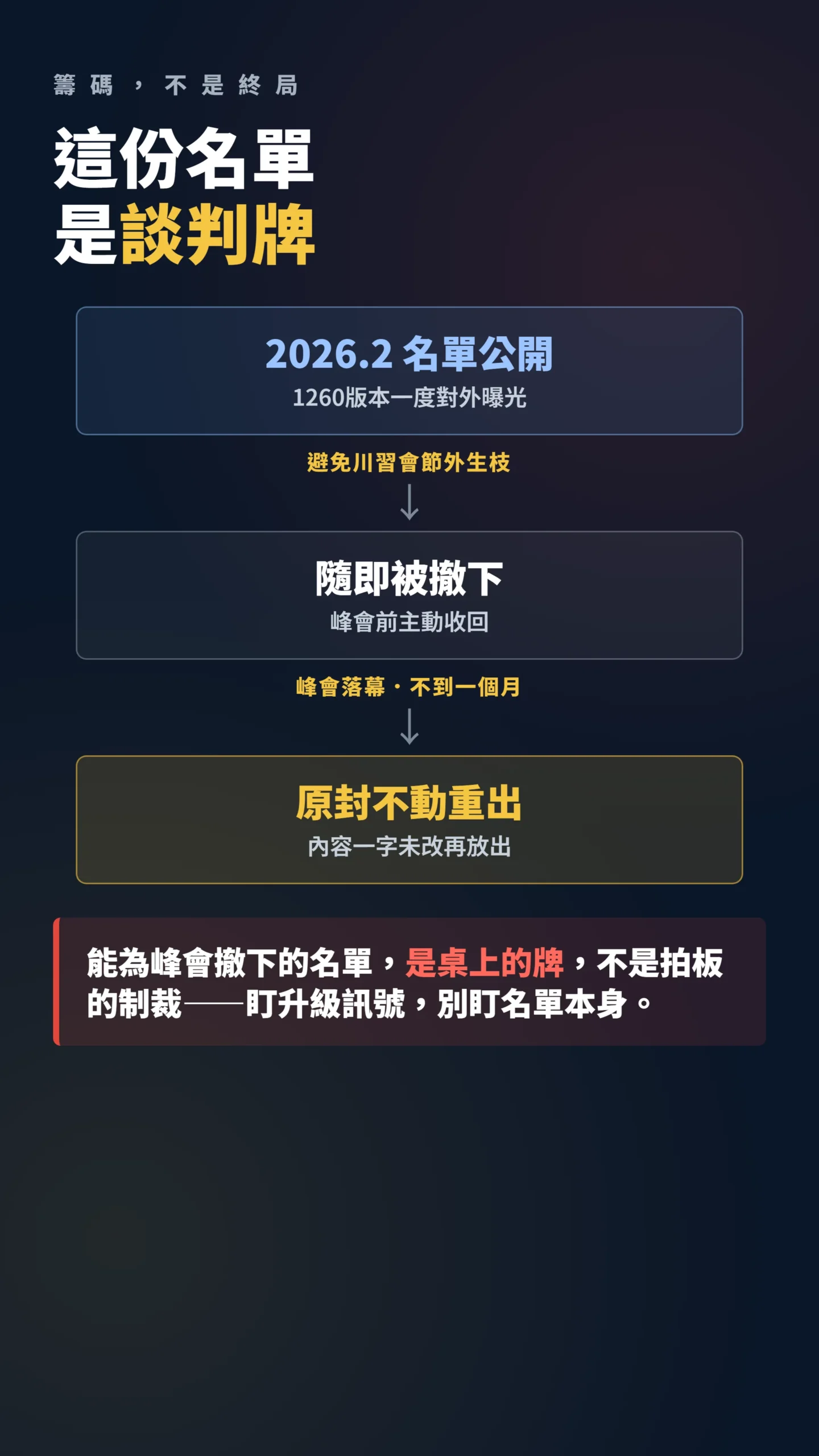

這份名單2月出現、被撤、峰會後又重出——它是談判籌碼,不是終局

這份2026版1260H名單其實早在今年2月就一度公開,隨即被撤下,外界普遍解讀是為了避免在川習會前節外生枝(據多家媒體報導)。

等川習會落幕不到一個月,名單原封不動再丟出來。

這個操作對散戶的意義是:1260H現階段比較像中美博弈的「籌碼」而非「終局」。

一份可以為了峰會撤下、峰會後再放出的名單,本質上是談判桌上的牌,而不是已經拍板的制裁。

牌會不會升級成NS-CMIC那種真制裁,取決於後續談判走向——盯緊升級訊號比盯著名單本身重要。

給散戶的具體三個動作

與其問「該不該全砍」,不如先搞清楚你扛的是哪一層風險。

第一,翻開你的中概ETF前十大持股表,算出被1260H點名的部位佔比——KWEB目前約24%、MCHI前幾大持股中也有被點名者,心裡有個底再決定,而不是看到「軍工名單」四個字就反射性割肉。

第二,把NS-CMIC設成你的真正警報線。

追蹤OFAC公告,只要阿里、百度、比亞迪有任何一家被加進NS-CMIC,那才是指數強制剔除、ETF被迫清倉的真實訊號,到那一步才需要認真評估減碼。

在那之前的政治新聞,多半是雜訊。

第三,認清你買中概ETF的本質:這類ETF的漲跌很大程度靠政治消息在推,不是靠公司賺不賺錢。

騰訊一天能因一則公告跌逾7%。

如果你的持股比重大到讓你睡不著,問題不在這份名單,在你的部位本來就配太重。

降到睡得著的水位,比猜名單下一步實在。

再說一次:這篇的目的是幫你看懂風險層級,不是叫你買進。

知道1260H不是死刑,不等於這三家現在是好買點——估值、賠率、進場條件,都需要另外的分析。

如果我錯了,最可能錯在哪:這篇的核心假設是「1260H不會直接觸發ETF強制剔除,騰訊先例適用,批量入榜不改變規則」。

如果MSCI、富時這次主動修改方法論、把1260H也納入剔除標準,或川習談判破局導致三家被快速升級到NS-CMIC,那整個劇本就翻過來,我會回來改這篇。

另一個要盯的是機構合規自發性賣壓——如果美國養老基金或大學捐贈基金的內部合規政策率先把1260H列名股踢出,這種主動賣壓不需要等正式規則修改,速度更快、更難預測,一旦啟動還有反身性自我強化的可能。

比亞迪被單獨加碼制裁的機率,我給的權重可能偏低,這是第三個保留變數。

這篇的資料怎麼來的

1260H名單家數(188家)與新增企業、生效日期取自美國國防部2026年6月8日公告,經CNBC、Caixin Global、經濟日報交叉查證;KWEB持股權重取自stockanalysis.com KWEB持股頁(2026年6月初,合計約24%,個別數字因每日再平衡而浮動);MCHI持股結構見stockanalysis.com MCHI持股頁;騰訊2025年1月跌幅據Nikkei Asia等媒體報導;NS-CMIC機制依OFAC公開規則。

ETF被點名部位佔比為前十大持股權重直接加總,未計入非前十持股,實際曝險可能略高。

本文為個人觀點分享,不構成任何投資建議。

文中提及之ETF(KWEB、MCHI)及成分股(阿里巴巴、百度、比亞迪、騰訊)均為說明風險框架之用途,不代表建議買入或賣出任何特定金融商品。

投資涉及風險,市場情況瞬息萬變,讀者應依自身財務狀況及風險承受度,必要時諮詢具資格之投資顧問後自行判斷。

入市需謹慎。