TQQQ 跌了 82%,但 QQQ 只跌 33%——那多出來的損失去哪了?

你以為 2 倍槓桿 ETF 就是「漲兩倍、跌兩倍」這麼簡單,但 TQQQ 在 2022 年最大回撤高達 81.66%,同期 QQQ 只跌了約 33%(來源:Stock Analysis)——這不是兩倍,是接近三倍。

多出來的那一截,就是「波動率耗損」(volatility drag)。

這篇文章不會只給你結論,而是從最基本的國中代數開始,一步一步推導出槓桿 ETF 耗損的精確公式,讓你看完之後再也不會被「長期持有正2穩賺」的話術唬住。

一道讓你秒懂耗損的國中乘法

真正的問題不是槓桿放大了虧損,而是「漲回來」永遠比「跌下去」難。

假設一檔 ETF 今天漲 10%,明天跌 10%,你以為回到原點?

算一下:1.10 x 0.90 = 0.99,你少了 1%。

換成 2 倍槓桿 ETF,同一天漲 20%、隔天跌 20%:1.20 x 0.80 = 0.96,你少了 4%。

3 倍槓桿?

1.30 x 0.70 = 0.91,直接少了 9%。

這就是「波動率耗損」的本質:(1+x)(1-x) = 1-x²,x 不等於零時,結果永遠小於 1。

槓桿把 x 放大了,x² 就以平方速度膨脹。

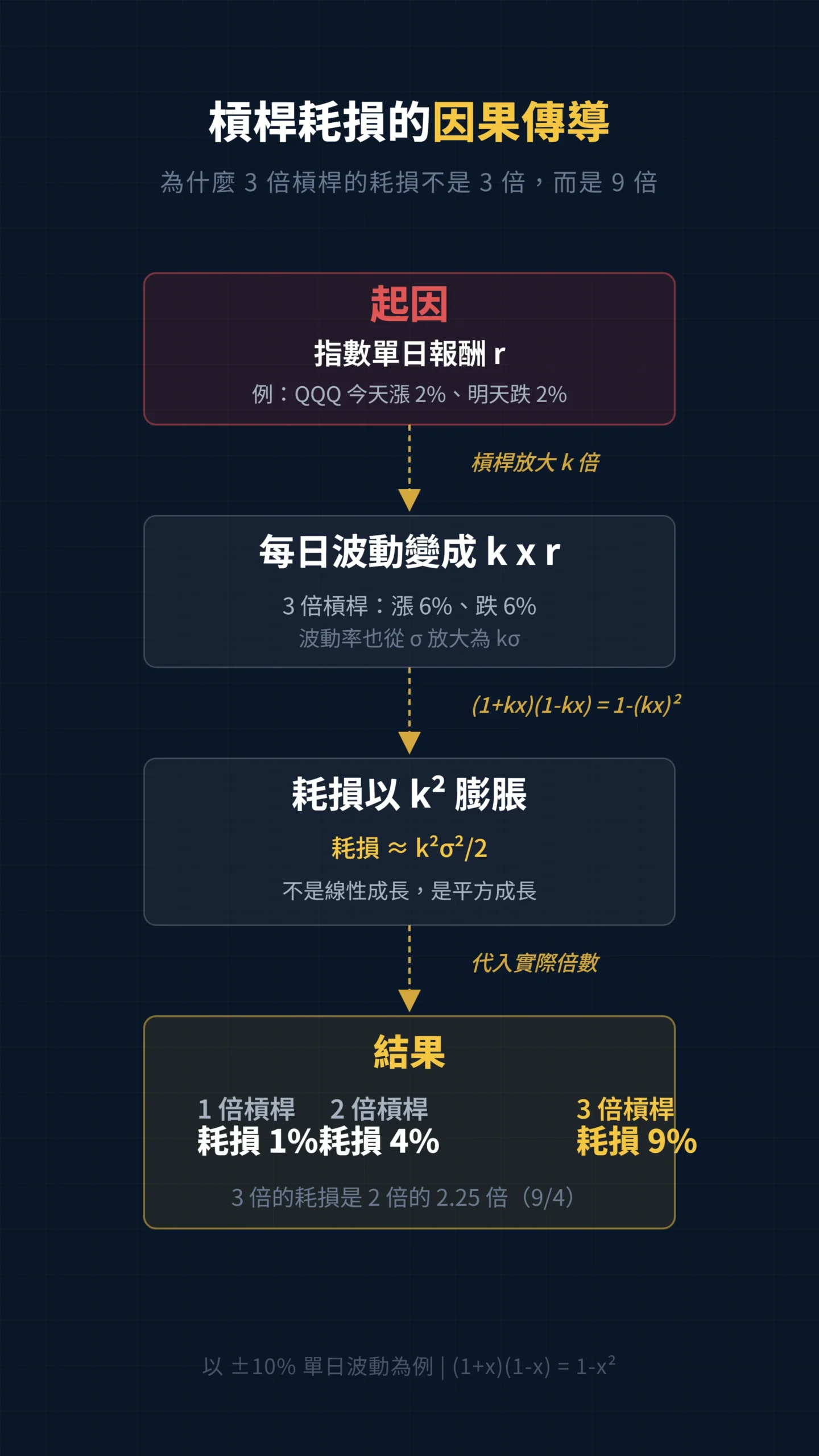

1 倍槓桿耗損 1%,2 倍耗損 4%,3 倍耗損 9%——耗損與槓桿倍數的平方成正比。

你帳戶的報酬,為什麼永遠比你算的少?

你以為自己年賺 10%,但帳戶裡的錢告訴你不是這樣——這就是「算術平均報酬」和「實際拿到的報酬」的差距。

根據 Kitces (2017) 的實證計算,S&P 500 在 2007-2016 年間算術平均報酬為 8.75%、標準差 18.86%,公式預估的幾何平均(也就是年化複合報酬率,CAGR)為 8.75% – (18.86%²/2) = 6.97%,實際 CAGR 為 6.94%,誤差僅 3 個基點。

這個近似公式背後的直覺很簡單:資產價格的波動本身會「侵蝕」你的複利報酬,侵蝕量大約等於波動率的平方除以 2(σ²/2)。

波動越大,你的實際報酬就被扣越多「波動稅」(volatility tax)。

根據 Wikipedia 的定義,在對數常態分配假設下,這個 σ²/2 的侵蝕效果是精確成立的——不是近似,就是數學事實。

為什麼槓桿 3 倍、虧損卻不只 3 倍?

上一節是「1 倍」的情況,現在把槓桿倍數 k 加進去。

槓桿 ETF 每天追蹤的是指數日報酬的 k 倍,所以單日淨值變化為:

V(t+1) = V(t) x (1 + k x r(t))

其中 r(t) 是指數在第 t 天的報酬率。

經過 n 天之後,淨值是連乘積。

標準近似公式為:

R ≈ kμ – k²σ²/2

其中 μ 是指數的日均報酬,σ 是日波動率。

第一項 kμ 是你「以為會拿到」的報酬,第二項 k²σ²/2 就是波動率耗損。

核心結論:耗損項含有 k²——這就是為什麼 3 倍槓桿的耗損不是 2 倍槓桿的 1.5 倍,而是 2.25 倍(9/4)。

Double-Digit Numerics 有包含分母修正版本的完整推導。

你可能注意到,這個公式給出的耗損數字,和下一節 Avellaneda-Zhang 的精確公式不一樣——以 k=3、σ=20% 為例,近似式算出約 18%,精確式算出約 11.3%。

原因在於:近似式以「算術平均報酬」為基礎,精確式以「對數報酬」為基礎。

對數報酬天生比算術報酬低一個 σ²/2 的差距,乘上 k 倍後就拉開了兩者數字。

兩個公式都對,只是描述同一件事的不同側面;理解這個差異,才不會覺得文章自相矛盾。

持越久、波動越大,被吃掉的錢越多

數字會告訴你,槓桿拿越久被吃掉越多。

紐約大學數學系教授 Marco Avellaneda 與 Stanley Zhang 在 2010 年發表於 SIAM Journal on Financial Mathematics 的經典論文,給出了槓桿 ETF 報酬的精確連結公式。

「槓桿型基金的報酬可以透過下列公式與標的指數報酬及其已實現波動率精確連結:在連續時間設定下,槓桿 ETF 的累積報酬等於指數報酬的 k 次方,再乘以一個隨時間遞減的衰減因子 exp[(k-k²)σ²T/2]。當 k 大於 1 時,(k-k²) 為負數,代表持有時間越長、波動越大,衰減越嚴重。」— Avellaneda & Zhang (2010), Path-Dependence of Leveraged ETF Returns, SIAM Journal on Financial Mathematics, Vol. 1, pp. 586-603.

這串公式不用強記,只看結論數字就夠了。

以 2 倍槓桿為例,假設年化波動率 20%,持有一年,年化耗損約為 3.9%。

3 倍槓桿?

年化耗損高達 11.3%。

波動率從 20% 升到 30%,3 倍槓桿的年化耗損更跳升到約 23.7%(依精確公式計算:exp[(3-9)×0.09/2] = exp[-0.27] ≈ 0.763)。

你的指數報酬率,能年年打贏這個數字嗎?

最佳槓桿倍數:理論值 4 倍,為什麼實務建議 2 倍?

既然槓桿太高會被耗損吃掉,那最佳的槓桿倍數是多少?

對耗損公式取槓桿倍數的一階導數令其為零,最佳理論槓桿為:

k* = μ / σ²

這個結果和凱利準則(Kelly Criterion,一套計算在有勝算的賭局中應該押多少比例的方法)的結論完全一致——不是巧合,它們在數學上是同一件事。

以 S&P 500 為例,若年化報酬 10%、年化波動率 15%,k* = 0.10 / 0.0225 ≈ 4.4 倍。

但等等——為什麼實務上普遍建議 2 倍,而不是 4.4 倍?

這個落差有三個原因:第一,現實中 μ(長期年化報酬)遠比 10% 難以預測,高估 μ 就會拿出超過最佳比例的槓桿;第二,槓桿 ETF 本身的管理費與期貨轉倉成本會拉低有效 μ;第三,學術界普遍建議使用「半凱利」策略——也就是把算出來的最佳槓桿除以 2,來對沖參數估計誤差。

波動率 15% 時理論值 4.4 倍,半凱利後約 2.2 倍;若波動率升到 25%,理論值 1.6 倍,半凱利後更只剩 0.8 倍。

「答案通常是 2 倍」,是在參數不確定性與安全邊際都考慮進去後的實務收斂結果,而非數學直接給出的答案。

根據 Double-Digit Numerics 對多個市場的實證回測,大多數主要股市指數的最佳槓桿倍數約落在 2 倍附近,唯一例外是日經 225,最佳槓桿僅約 0.5 倍——因為日股過去三十年的報酬太低、波動太高,槓桿反而拖累績效。

TQQQ 的血淋淋教訓:數學照妖鏡

理論再漂亮都不如實戰數字震撼。

TQQQ(3 倍做多 Nasdaq-100)在 2022 年熊市的最大回撤達 81.66%,這個低點出現在 2022 年 12 月下旬。

同期 QQQ(1 倍)最大回撤約 33%,81.66% 的跌幅需要超過 440% 的反彈才能回本。

有趣的是,TQQQ 自 2010 年成立以來的年化報酬仍達 44.74%(截至 2026 年 5 月,Stock Analysis),遠超 QQQ。

這個數字容易讓人誤會——它是從「成立以來」計算,起點包含了 2010-2021 年美股最強的升浪。

若你在 2021 年 11 月高點買入持有至今,年化報酬遠遠低於這個數字,中途還得扛過 81.66% 的帳面腰斬。

挑選「成立以來」的起點看槓桿 ETF 績效,是最容易被自己騙的方式。

過去十五年亮眼的原因,是美股罕見的超級大多頭趨勢壓過了波動耗損。

但根據 2025 年清華大學(台灣新竹)Hsieh、Chang 與 Chen 的預印本研究(arXiv:2504.20116,尚未經正式同行審查):

「驅動槓桿 ETF 累積報酬偏差的核心因素是報酬率的自相關性,而非單純的波動率。在獨立報酬的市場中,槓桿 ETF 的預期複合效應為正;但在均值回歸的市場中,槓桿 ETF 將嚴重跑輸預期倍數。」— Hsieh, Chang & Chen (2025), Compounding Effects in Leveraged ETFs: Beyond the Volatility Drag Paradigm, arXiv preprint.

簡單說:市場一直往上才有用,反覆震盪會把你吃乾。

波動率解釋了震盪市的短期耗損機制,自相關性(漲完還會繼續漲的慣性)則解釋了為什麼趨勢市能讓槓桿 ETF 跑贏預期、而均值回歸市(一漲就跌回)卻讓耗損加倍放大。

TQQQ 過去的亮眼績效,靠的是美股連續十幾年的動能趨勢。

一旦市場進入均值回歸(像 2022 年那種反覆震盪),耗損就會把你吃乾抹淨。

00631L 漲了 20 倍,但你買在哪個時間點?

台灣投資人最熟悉的槓桿 ETF 是元大台灣 50 正 2(00631L)。

根據今周刊(2026/4/28) 報導,00631L 自成立以來至 2025 年 3 月 31 日的累積報酬率為 2,016%,同期台灣 50 指數報酬率為 352%,是指數的 5.7 倍——遠超理論上的 2 倍。

這看起來像是「耗損根本不存在」,但背後的原因和 TQQQ 一樣:台股過去十年處於強勢多頭趨勢。

但別忽略隱藏成本。

00631L 的經理費為 1%(來源:元大投信公開說明書),是 0050 的 0.32% 的三倍以上。

再加上期貨轉倉成本:00631L 透過台灣加權指數期貨取得槓桿,每個月轉倉時,期貨的正價差(contango,遠月比近月貴)就是一筆持續流出的成本;若市場進入逆價差(backwardation),轉倉反而有利。

這個基差結構是 00631L 實際耗損的關鍵變數,視市場環境每年浮動,無法用單一數字概括。

將管理費、轉倉成本與波動耗損合計,在盤整市場中的合理估算約為年化 3-5%。

當台股進入橫盤震盪(例如 2022 年下半年),你會發現指數回到原點,但 00631L 的淨值就是少了一截。

同樣的數學,同樣的 (1+x)(1-x) = 1-x²,只是穿了一件台股的衣服。

此外還有一層鮮少被討論的成本:槓桿 ETF 透過掉期合約或期貨取得槓桿暴露,隱含的融資利率直接影響追蹤誤差。

2022-2023 年 Fed 暴力升息週期,這筆隱性借貸成本大幅上升,成為波動率耗損之外的另一層拖累。

利率環境愈高,槓桿 ETF 的持有成本就愈高,這是選擇持有時間點的重要考量。

給散戶的三個數學護身符

第一,永遠記住「耗損 ≈ k²σ²/2」這個公式。

在你買進任何槓桿 ETF 之前,先查標的指數的年化波動率(台灣投資人可至 CMoney 或 TEJ 查詢歷史波動率),把 k 和 σ 代進去算一下你每年要繳多少「波動稅」。

舉個具體例子:年化波動率 30%,3 倍槓桿的耗損 = 9 × 0.09 / 2 = 年化 13.5%。

你的指數報酬率能打贏這個數字嗎?

如果不確定,那就先別碰。

第二,趨勢是槓桿 ETF 唯一的朋友。

耗損在震盪市最兇,在單邊趨勢市反而被正複合效應抵消。

如果你無法判斷市場是趨勢還是震盪(判斷方法見下節),那你就不適合拿槓桿。

第三,最佳槓桿 k* = μ/σ² 是理論上限,實務上要打對折。

凱利準則假設你知道真實的 μ 和 σ,但現實中這兩個數字本身就在波動。

學術界普遍建議用「半凱利」(half-Kelly)——也就是把算出來的最佳槓桿再除以 2——來對沖參數估計誤差的風險。

理論值 4 倍,實務參考值約 2 倍;理論值 2 倍,實務參考值約 1 倍。

以上為數學邏輯示範,非個人操作建議;實際部位配置請諮詢持牌顧問。

明天上班前,你能做的一件事:判斷趨勢還是震盪

三個護身符告訴你「趨勢是槓桿的朋友」,但如果你不知道現在是不是趨勢市,這句話等於空話。

以下是三個粗糙但可操作的觀察方向,你現在就能用免費的看盤軟體確認:

一、50 日均線的斜率:指數的 50 日均線持續向上傾斜,且價格在均線之上,趨勢訊號較強;均線走平或反轉向下,震盪或空頭訊號較強。

二、近三個月的漲跌結構:每一次回檔後都創新高(Higher High / Higher Low 結構),趨勢延續中;每次反彈都遇到前高阻力而折回,均值回歸特徵明顯,槓桿持有風險大。

三、問自己一個問題:這個市場過去三個月,是「漲完還會繼續漲」,還是「漲完就跌回去」?

如果你答不出來,或兩者都有,那目前就不適合持有槓桿 ETF。

這不是精確的量化指標,但能幫你避開最危險的情境:在震盪市拿著 3 倍槓桿死撐,同時安慰自己「長期持有沒問題」。

免責聲明:本文作者非持牌投資顧問,文章內容僅為個人觀點與數學原理分享,不構成任何投資建議或要約。

投資涉及風險,過去績效不代表未來表現,入市前請自行評估風險承受能力,必要時諮詢專業理財顧問。