費半單日崩 7.87%,你要加碼還是停損?先回答這 3 個問題

先講結論:媒體說的「史上第二」是話術。

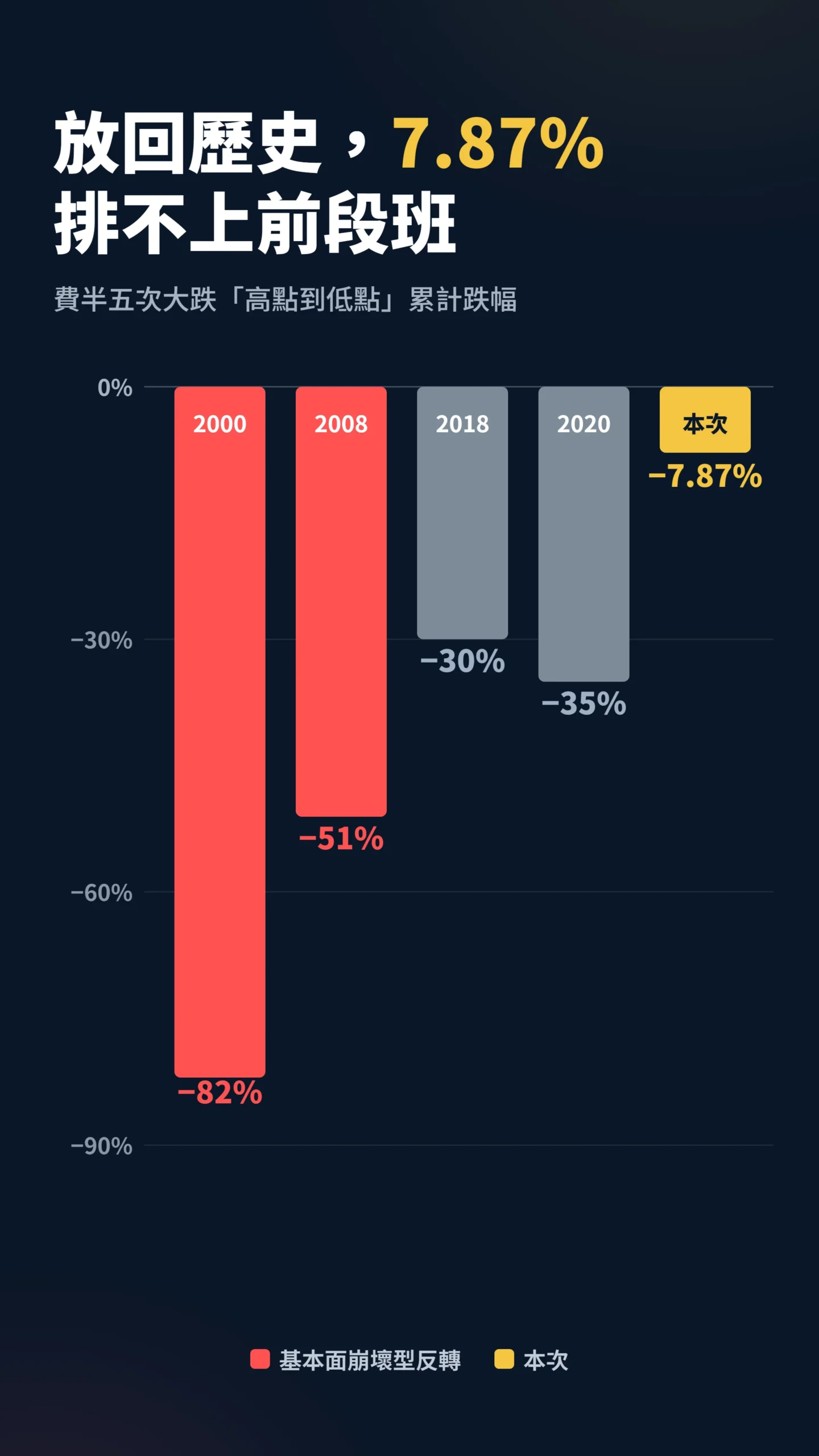

2026 年 6 月 23 日費城半導體指數單日重挫 7.87%、跌 1,152.22 點,是史上第二大「跌點」,不是史上第二大「跌幅」——這兩個差很多。

真正該問的不是「跌了多少」,是「這是回檔還是反轉」。

這篇用費半過去五次大跌的走勢,給你一個判斷架構,順便拆掉一個會讓你賠到脫褲的迷思:網紅教的「逢跌加碼」,在趨勢反轉時是死亡陷阱。

「史上第二」這四個字,台灣媒體沒跟你講清楚

你以為「史上第二」很可怕,但它可怕在哪,多數報導沒講。

6 月 23 日費半跌 1,152.22 點,是史上第二大跌點,僅次於 2026 年 6 月 5 日博通財報引爆的 1,396 點(當天跌幅 10.26%)。

注意關鍵字是「點」。

指數從一萬多點的高基期跌下來,跌點當然容易破紀錄,這是分母變大的算術結果,不是世界末日的訊號。

真正的歷史級「跌幅」是什麼量級?

費半在 2000 年網路泡沫從高點起算崩了約 82%,2008 年金融海嘯日曆年度跌掉約 51%(若從 2007 年週期高點起算則超過 60%,兩種計算基準差距可達 10 個百分點以上),2020 年三月新冠那一個半月內崩 35%、單日最猛一天是 3 月 16 日的負 10.3%。

把這些拿來對照,你會發現 6 月 23 日這個 7.87% 雖然不算小,但離「歷史最慘」還有一段距離。

媒體用「跌點」包裝成「史上第二」,賺的是你的恐慌點閱,不是幫你做決策。

美光一天崩近 13% 不是亂跌,它是這次故事的震央

真正的問題不是費半跌幾趴,是「誰跌最重」。

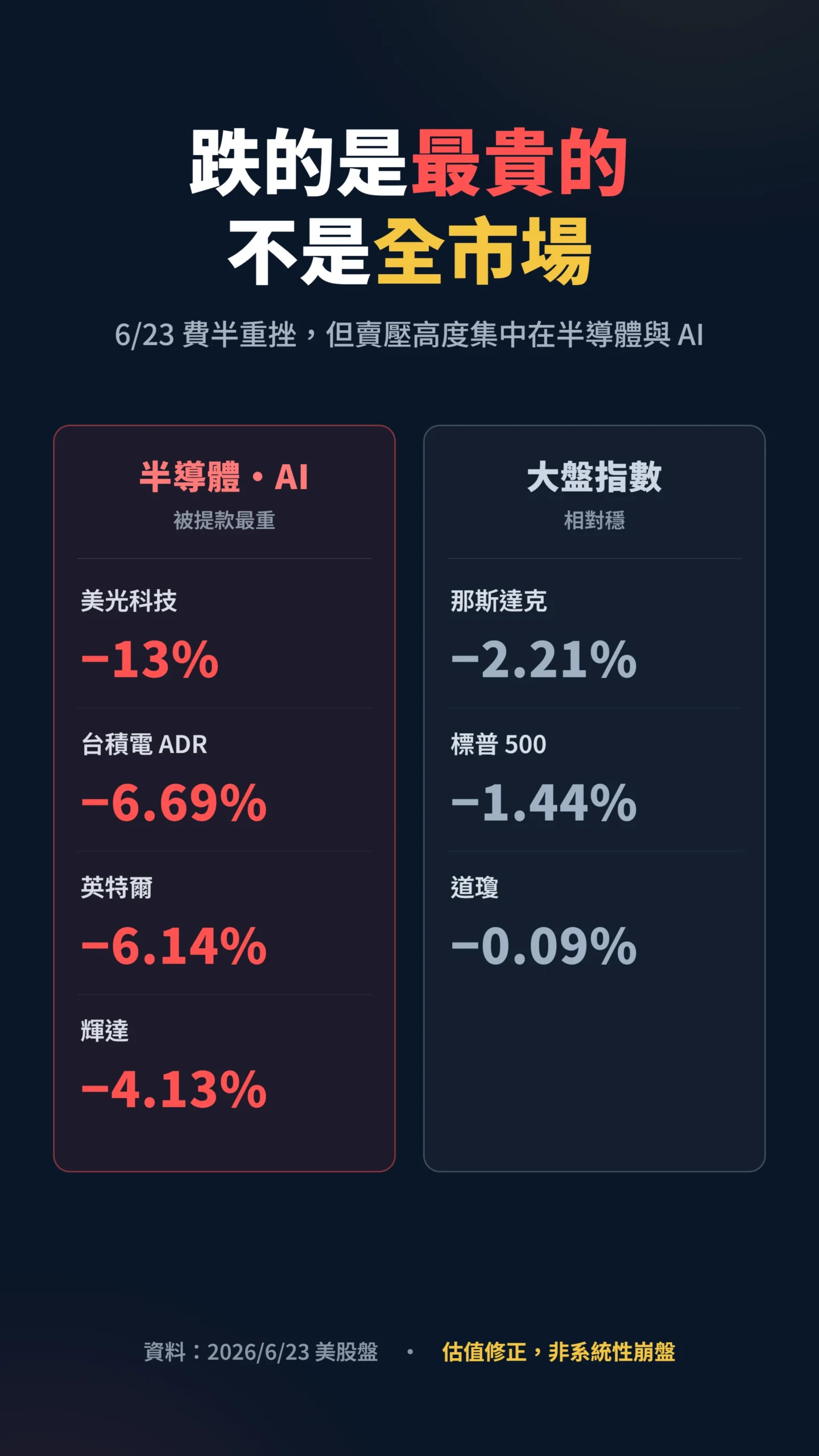

這次費半成分股裡,美光科技單日重摔近 13%,比台積電 ADR 的 6.69%、英特爾的 6.14%、輝達的 4.13% 都慘。

記憶體股跌最兇,這不是隨機的。

記憶體——包括高頻寬記憶體(HBM,AI 晶片運算的關鍵零件)與傳統 DRAM——這兩年是 AI 資本支出故事的最前緣,估值被墊得遠高於歷史正常水位。

AI 多頭高峰期費半指數成分股整體前向本益比一度達到 25–30 倍,高於過去五年歷史均值的 18–20 倍,高基期配上成長股對利率的高敏感度,一旦市場開始懷疑「AI 是不是花太多錢、回收太慢」,第一個被提款的就是漲最多、最貴的那一群。

這次官方下跌理由是「AI 高估值泡沫化疑慮升溫,加上市場擔心 Fed 貨幣政策轉趨緊縮的雙重打擊」。

一邊是估值,一邊是利率——這兩個變數同時轉向,才是這天賣壓的本質。

美光這次崩跌的成因,不是單一事件觸發。

市場同時在消化三個疑慮:HBM 競爭格局是否因三星良率改善而壓縮美光的平均售價(ASP)、傳統 NAND 庫存是否重新開始積累、以及整體 AI 資本支出的投報率是否比預期延遲兌現。

這三個成因對應的投資策略完全不同,我的判斷是:最大權重應放在「HBM ASP 壓縮」與「AI ROI 延遲兌現」的複合效應——前者代表近期競爭格局惡化(SK Hynix 持續領先、三星追趕),後者代表需求端的長期疑慮,兩者同時轉向才解釋美光跌幅遠超大盤均值。

傳統 NAND 庫存問題確實存在,但它的週期性質有固定的修復軌跡,相對可預期。

純估值撤退是技術面反彈後可重估的回檔;HBM 競爭格局與 AI ROI 的結構性問題,需要 2–3 個季度財報驗證才能確認方向。

搞清楚是哪一個,才知道這次的「便宜」是不是真的便宜。

對照大盤就更清楚:當天那斯達克只跌 2.21%(579.56 點)、標普 500 跌 1.44%、道瓊甚至只跌 0.09%。

跌的是「最貴的成長股」,不是「全市場」。

這是一次集中在半導體與 AI 的估值修正,不是系統性崩盤。

分清楚這件事,你才知道要不要怕。

「逢跌加碼」聽起來很帥,但它假設了一件可能不成立的事

華爾街有句老話,散戶最愛聽:「別人恐懼我貪婪。」問題是這句話有個隱藏前提——你得先確定這是「回檔」而不是「反轉」。

逢跌加碼在多頭回檔時是聖杯,在趨勢反轉時是把你拖下水的鐵鍊。

行為財務學早就記錄過散戶為什麼會死在這裡。

Odean 研究一萬個券商帳戶,發現散戶有強烈的「處分效果」(賺了就跑、賠了死抱):賺錢的太早賣、賠錢的死抱不放。

逢跌加碼如果做錯方向,本質就是把這個錯誤放大——你不但不停損,還拿更多錢去攤平一個正在結構性走壞的部位。

「投資人展現出強烈傾向:實現獲利的意願遠高於認賠殺出。這種行為無法用調整持股、避免低價股交易成本或後續績效來合理化;對課稅帳戶而言,這是次優選擇,會導致稅後報酬更低。」— Odean (1998), Are Investors Reluctant to Realize Their Losses?, The Journal of Finance, Vol. 53.

翻成白話:散戶天生就不會停損。

所以「逢跌加碼」這種策略,剛好踩在你最弱的人性上。

它不是不能用,是你必須先有一套機制判斷「現在到底是回檔還是反轉」,否則你只是用一句帥氣口號,包裝你不敢面對虧損的本能。

持有 00631L 的人:指數回到原點,你的正 2 可能還在水底

如果你手上是 00631L(元大台灣 50 正 2)這類槓桿 ETF,有一件事必須先講清楚:00631L 追蹤的是台灣 50 指數,不是費半。

但台積電約佔台灣 50 指數三成,加上其他半導體相關成分股,費半大跌時台灣 50 的連動幅度非常顯著——這次也不例外。

即使如此,00631L 的傷害模式仍然和一般 0050 持有者截然不同,而且大的方式你可能沒算到。

舉個例子最直接:假設台灣 50 今天跌 10%,明天漲 10%,你以為回本了?

實際上正 2 這兩天的淨值是:第一天跌 20%(剩 0.8),第二天漲 20%(0.8 × 1.2 = 0.96),還差 4%。

指數原地震盪一圈回到原點,你的正 2 卻悄悄虧掉。

這不是手續費的問題,是數學結構決定的,叫做「波動率耗損」。

槓桿 ETF 追蹤的是「單日」兩倍報酬,不是「長期」兩倍報酬。

在來回震盪的盤勢裡,每天再平衡就會產生這種耗損。

Cheng 與 Madhavan 的經典論文把這件事講得很清楚。

「槓桿型與反向型 ETF 的毛報酬內含一個路徑相依的選擇權,在特定條件下,會對買進並長期持有的投資人造成價值毀損。這類基金每日的再槓桿操作,還可能在收盤前加劇市場波動。」— Cheng & Madhavan (2009), The Dynamics of Leveraged and Inverse Exchange-Traded Funds, Journal of Investment Management.

連發行商元大投信自己都在公開說明書寫明:本基金為策略交易型產品、具槓桿操作風險,不適合長期持有。

在一個方向不明、上下甩巴掌的市場裡,對 00631L 持有者「逢跌加碼然後抱著等反彈」,等於同時押錯了兩件事——方向,跟時間。

台灣 50 就算之後漲回來,你的正 2 也可能還在水底。

這是 0050 持有者不用煩惱、但你必須先想清楚的事。

費半崩過五次,哪幾次加碼是對的,哪幾次是往地下室送錢

先直接回答:往地下室送錢的是 2000 年和 2008 年那兩次,那兩次基本面真的垮了,逢跌加碼等於一路往下接刀。

剩下三次,敢在最恐慌時進場的人後來都站起來了——但過程不好熬。

把這五次攤開,會發現「回檔」跟「反轉」有一條清楚的分界線:基本面與利率,有沒有同時壞掉。

第一類:真反轉(加碼等死)——2000 年網路泡沫(崩 82%)、2008 年金融海嘯(日曆年度約跌 51%)。

這兩次的共同點是基本面真的垮了——企業獲利進入多季衰退、宏觀環境系統性惡化。

在這種情境逢跌加碼,你會一路加到地下室。

第二類:急殺後 V 轉(敢進的贏了)——2020 年新冠,五週崩 35%,因為是突發外部事件、基本面沒有結構性破壞,加上當時 Fed 利率在零下界、手上有完整的 QE 彈藥,得以火速放水,結果快速 V 轉。

要特別注意:2026 年的 Fed 工具箱和 2020 年完全不同——若仍在緊縮尾聲,「央行火速放水」這個 V 轉的核心引擎不見得存在,這個歷史平行可以看方向,但不能直接套用劇本。

第三類:深回檔(痛但沒死)——2018 貿易戰(高點到低點約跌 30%)、2022 升息循環的修正,痛但沒到改朝換代,等利率與庫存週期落底就回神了。

學術上,Moskowitz、Ooi 與 Pedersen 用全球股指、外匯、商品與債券期貨驗證了一個規律:過去漲的東西,未來繼續漲的機率比均值高——簡單說,漲勢通常能再持續大約一年,之後才開始部分反轉(注意:樣本是期貨市場,非費半現貨直接適用,但方向性參考值得重視)。

若費半過去 12 個月已是多頭格局,這個動能邏輯指向「漲勢持續」而非「超跌買入」;若漲勢已超過一年,反轉機率則同步提升,使用者需代入費半實際走勢自行判斷。

「我們在股票指數、外匯、商品與債券期貨中,都發現顯著的時間序列動能:標的過去 12 個月的超額報酬,是其未來報酬的正向預測因子;這個『趨勢』效應會持續約一年,之後在更長的期間部分反轉。」— Moskowitz, Ooi & Pedersen (2012), Time Series Momentum, Journal of Financial Economics, Vol. 104.

把這個架構套回這次:6 月 23 日的賣壓集中在最貴的半導體與 AI,大盤其他部分相對穩(道瓊只跌 0.09%),目前看起來比較像「估值修正型的回檔」,而非「基本面崩壞型的反轉」。

但這個判斷有個前提——AI 的獲利兌現別跳票、Fed 別真的轉鷹。

這兩個變數一旦惡化,劇本就會從第二類滑向第一類。

你手指已經要按加碼了嗎?先誠實回答這三件事

如果你已經在 app 上準備加碼,先等一下,誠實回答這三題,答案會自己浮出來:

第一,企業獲利在擴張還是衰退?

如果半導體進入連續幾季的營收與獲利下修,那是反轉訊號,逢跌加碼要非常克制。

目前 AI 需求端的主要支撐來自大型雲端科技公司(Hyperscaler,包括微軟、Google、Meta、Amazon)——微軟(FY2025,即 2024 年 7 月至 2025 年 6 月,資本支出約 800 億美元)、Google、Meta、Amazon 在最近幾季財報均維持高水位的資本支出 guidance,至今沒有出現連續下修訊號。

這是判斷 AI 需求是否真的見頂最直接的前線硬數字。

但務必盯著下一季財報:若大型科技公司開始下調 capex,半導體需求故事的主軸就算斷了,「估值修正」的劇本就要升級成「結構下行」。

第二,利率方向往哪走?

這次下跌的兩個推手之一就是「擔心 Fed 轉緊」。

利率往上、估值往下,是壓垮成長股最直接的力量。

在利率方向確定轉向寬鬆前,別把成長股的回檔當成穩賺的折扣。

第三,你買的是什麼工具?

如果是 0050、台股大盤型 ETF,分批、長期、不擇時,回檔對你是朋友。

如果是 00631L 這種正 2,請記住它「不適合長期持有」這句官方警語——它要的是你看對方向「而且看對時間」,不是抱著等。

這個架構還缺一個條件:如果加碼後判斷錯了,停損觸發點在哪?

我建議三個觀察指標:

第一,若下一季財報費半龍頭出現兩季連續營收下修,立刻重評部位,不要繼續攤平。

第二,若 Fed 在下次會議意外上調利率路徑,成長股估值壓力加劇,槓桿部位應減碼而非加碼。

第三,若費半指數跌破 200 日移動平均且兩週內無法收復,趨勢型交易者應視為結構轉弱的警示。

一個沒有出場條件的進場框架,在操作上是不完整的。

資料來源與計算方式

本文費半 6 月 23 日跌幅、跌點、個股表現與下跌原因,取自 Yahoo 奇摩股市及聯合新聞網轉載之原始報導(2026 年 6 月 23 日美股盤);6 月 5 日博通事件與 10.26% 跌幅取自鉅亨網、聯合新聞網報導;歷史峰谷跌幅(2000、2008、2018、2020)為各次空頭循環的「高點到低點」累計跌幅,非單日數字;2008 年「約跌 51%」為日曆年度跌幅,若從 2007 年 11 月週期高點起算超過 60%,計算基準不同,解讀請留意;2018 年貿易戰「約跌 30%」為當年 1 月高點至 12 月低點之累計跌幅;微軟資本支出數字取自 Microsoft FY2025 財報(財年定義:2024 年 7 月至 2025 年 6 月),各科技公司財年定義不同,僅供參考;費半指數成分股前向本益比區間(25–30 倍 vs. 歷史均值 18–20 倍)為 AI 多頭高峰期市場估值概況,非精確時點數字,投資人應自行查閱 Bloomberg 或 FactSet 等機構即時數據。

槓桿 ETF 風險敘述取自元大投信公開說明書與引用之學術論文。

如果我錯了,最可能錯在哪:這篇判斷「比較像回檔」建立在兩個假設上——AI 獲利持續兌現、Fed 不真的轉鷹。

如果下一季財報季半導體營收開始連續下修,或 6 月後通膨數據逼 Fed 重新緊縮,劇本會從「回檔」翻成「反轉」,我會回來改這篇。

第二個我可能給太低權重的變數是記憶體庫存週期:DRAM/NAND 庫存週期通常 18–24 個月,若 2026 年已進入新一輪庫存積累,美光這次的崩跌就不只是情緒反應,而是庫存週期轉向的先行訊號,意義完全不同。

第三個全文未深入討論的外生變數是美中出口管制:若美國對中半導體管制再次升級,美光中國營收與英偉達 H 系列銷售都直接受衝擊,這個政治風險應納入持倉決策。

這篇不適合誰:如果你的資金一年內要用(買房、繳學費),這篇的判斷架構幫不了你,槓桿與半導體都太波動,你該做的是先離場。

如果你已經把 00631L 當定存抱了一年,請先去理解波動率耗損是什麼,再決定要不要繼續,這篇的長期邏輯不適用在槓桿工具上。

📋 資料來源與更新時間

更新日期:2026-06-24

資料來源:學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人意見分享,不構成任何投資建議或買賣要約。

投資有風險,市場可能出現無法預期的損失,讀者應自行評估風險並承擔投資決策責任,入市需謹慎。