Circle 股價從首日 $83 飆到 $299 又跌回 $82——009825 選在這個節骨眼開募,散戶到底買的是什麼?

你以為009825是台股ETF,其實它把Circle、Coinbase、Galaxy Digital這些加密金融股,用10元銅板價打包進你的口袋。

這檔由聯邦投信發行的ETF,2026年6月22日到26日募集,年配息、追蹤彭博TPEx美國金融創新指數,以等權重(每一檔成分股分配到大約相同比例的資金)布局30檔美國數位支付、金融科技與加密經濟企業。

產品結構本身沒大問題,真正要拆的是時間點:它正好在美國穩定幣聯邦監管框架立法一年後、Circle股價歷經一場驚天暴漲暴跌又回到起點的節骨眼開募。

這篇講清楚你買的到底是什麼,以及為什麼學術界對「在題材發行的主題ETF」幾乎一面倒不看好。

先搞清楚你買的到底是什麼,它不是台股

很多人看到009開頭就以為是台股ETF,這是第一個誤會。

009825全名是「聯邦美國金融創新ETF」,標的是美股,不是台積電那一掛。

它追蹤的是彭博TPEx美國金融創新指數,由聯邦投信發行,基金經理人周彥名,發行價每股台幣10元,採年配息。

值得注意的是,這個指數是為本檔ETF量身訂製的自建指數,沒有可供對照的長期歷史實績,回測資料存在先天的看後視角偏誤,投資前需要留意這一點。

真正的核心是選股邏輯。

這檔ETF用等權重方式精選30檔美國金融創新企業,主題鎖定三塊:數位支付、金融科技、加密經濟與金融基礎建設。

報導已揭露的成分股包含兩種截然不同的東西,一邊是Visa、Mastercard這種國際支付老牌龍頭,另一邊是Circle(USDC穩定幣發行商)、Coinbase、Galaxy Digital、Robinhood這些波動更大、漲跌更猛的加密與新券商股。

換句話說,你買的是「傳統支付穩定現金流」加上「加密貨幣高波動」的混合包。

Circle 的一年:從 $83 衝到 $299,又跌回 $82

要理解009825的時間點,先看一條Circle的走勢就夠了。

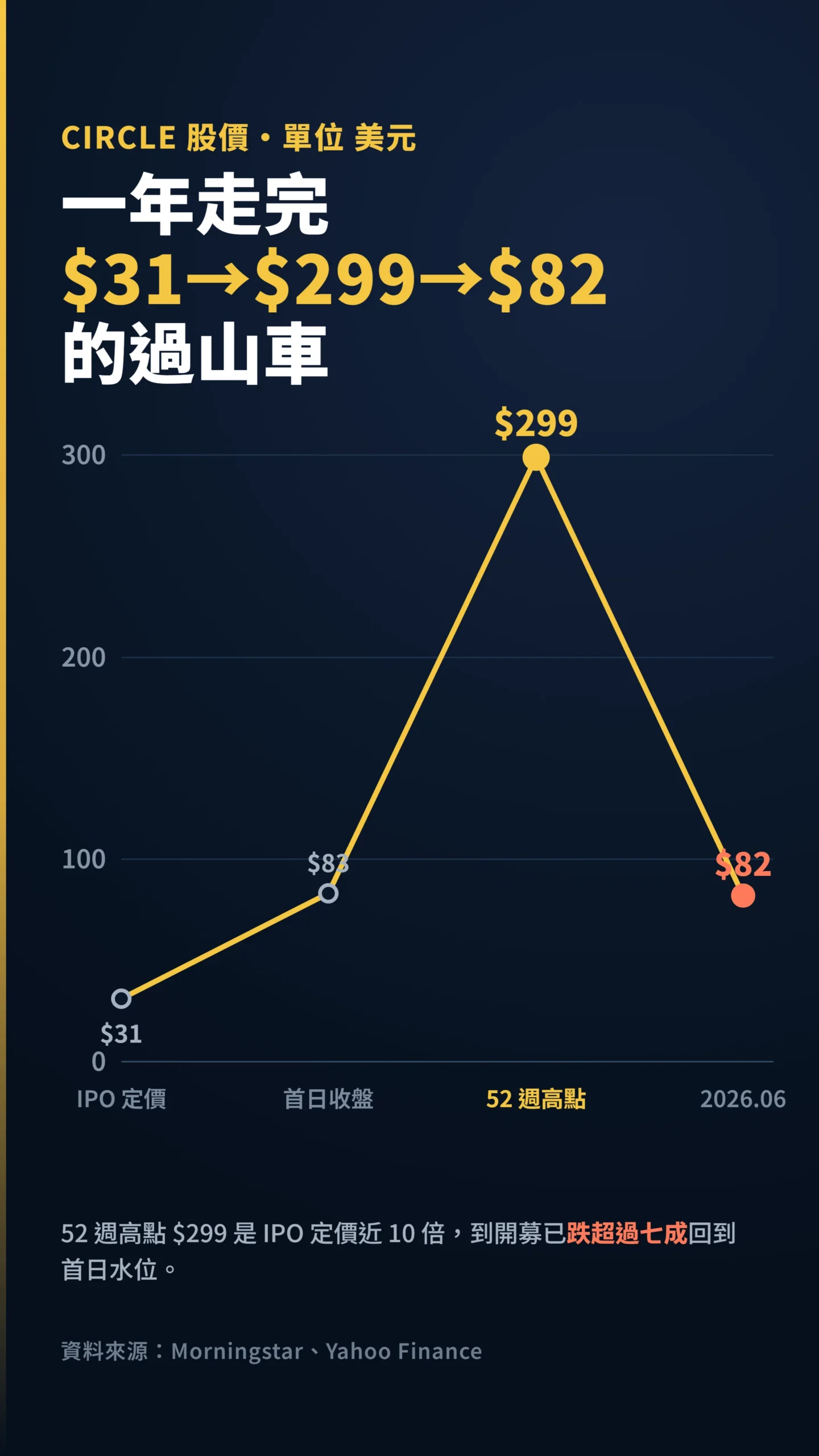

Circle在2025年6月登上紐約證交所,IPO定價31美元,首日以69美元開盤,收盤83.23美元,較IPO價大漲168%;盤中最高一度衝到103.75美元,漲幅超過234%(資料來源:Morningstar、Ledger Insights)。

這之後Circle繼續飆升,52週最高觸及298.99美元——是IPO定價的近10倍。

到了009825開募的2026年6月,Circle股價大約落在82美元附近,市值約200億美元——幾乎回到IPO首日收盤的水位,距離52週高點已跌超過七成(資料來源:Yahoo Finance,2026年6月22日)。

穩定幣市場數字仍然誇張:根據CoinDesk 2026年1月報導,USDC市值一年內成長73%到751.2億美元,USDT也增加36%到1866億美元。

美國財政長貝森特在2025年6月的推文表示,穩定幣市場規模在這個十年結束前可能成長到3.7兆美元(Bessent,2025年6月17日,X平台)。

立法面已有定論:美國《GENIUS法案》在2025年6月以68票對30票通過參議院,同年7月18日由川普總統簽署成法,正式建立美國聯邦層級的穩定幣監管框架(Congress.gov,S.1582)。

題材熱不熱?

非常熱——但熱的高峰已在一年前。

問題是,投信在題材從高點大幅回落、成分股估值仍未回到歷史低位的時候推產品,他們的誘因是趁餘溫募到錢,不是幫你買在便宜的位置。

研究追蹤大量主題型ETF,同類產品平均五年落後市場逾30個百分點

有一份頂級財務研究,幾乎是在批評009825這類產品的發行邏輯。

Ben-David等四位學者追蹤大量美國主題型ETF,發現一個殘酷的規律。

「專業化的主題型ETF往往在標的股票估值最高點附近發行;發行後的前五年,這類ETF的風險調整後報酬相較於市場基準指數,累計平均落後約30個百分點。這個落差遠大於兩者的費用差距,真正的原因是發行時點的標的股已被高估。」(中文意譯整理)— Ben-David, Franzoni, Kim & Moussawi (2023), Competition for Attention in the ETF Space, Review of Financial Studies, Vol. 36, No. 3.

這段話很接近009825的處境。

主題ETF專挑「過去績效好、媒體曝光高、市場情緒熱」的股票塞進去,因為這些股票最好賣、散戶最買單。

即便Circle已從高點回落七成,加密金融這個主題在散戶眼中依然充滿故事性——這正是投信的行銷素材。

Ben-David的研究是統計平均結論,不是說009825必然賠錢;但它告訴你,這類產品的機率結構對投資人並不友善。

等權重的真相,你以為分散其實在重押加密

「等權重」聽起來很安全,好像把雞蛋平均放進30個籃子。

但30個籃子裡有幾個裝的其實是高波動資產。

等權重的設計,會把小型、高波動的加密股,和Visa這種兆元市值龍頭給「同等對待」,每檔都佔大約3.3%的權重。

看估值你就懂問題在哪。

Circle的市銷率(P/S,即市場願意為每1元營收付多少錢)在IPO時約6.8倍;但要注意:Circle有95%至99%的收入來自準備金利息,本質更像一家貨幣市場基金而非科技公司,用科技股的估值框架來衡量它有一定的誤差。

Coinbase的遠期本益比(Forward P/E,以未來一年預估盈利計算)高達80至160倍,視分析師預測版本而定(資料來源:Stock Analysis,2026年6月)。

這不代表漲不上去,但說明市場對這些公司的成長預期已大量計入股價。

等權重還有一個面向值得誠實說清楚:定期再平衡本質上是強制高賣低買的機制,在高波動標的上長期累積下來,這個再平衡效果可能帶來相當可觀的超額報酬。

這是我在批評等權重時必須承認的變數,也是這檔ETF少數讓人可以期待的結構性優勢——但它需要時間,不是短線。

簡單講:如果用市值加權,Circle、Galaxy Digital這種規模相對小的加密股,權重會被自然壓低;但等權重硬是把它們拉到跟Mastercard一樣高。

結果就是這檔ETF對加密貨幣行情的敏感度,比你直覺想的高很多。

當比特幣、穩定幣題材好的時候漲得兇,題材冷掉的時候也跌得兇——Circle自己就演了一遍從$31到$299再跌回$82的劇本。

這不是缺點,但你要知道自己買的波動是哪一種。

四件聯邦沒有大聲說的事

聯邦有四件事沒有大聲說,你要自己翻出來。

第一件事:截至募集前的新聞稿,經理費、保管費、總內扣費用、風險報酬等級(RR)都尚未在公開報導中揭露,這些必須翻公開說明書才看得到。

投資前一定要自己去聯邦投信官網下載公開說明書,把費用率和RR等級看清楚。

主題型、海外型、加密相關的ETF,內扣費用通常不會便宜。

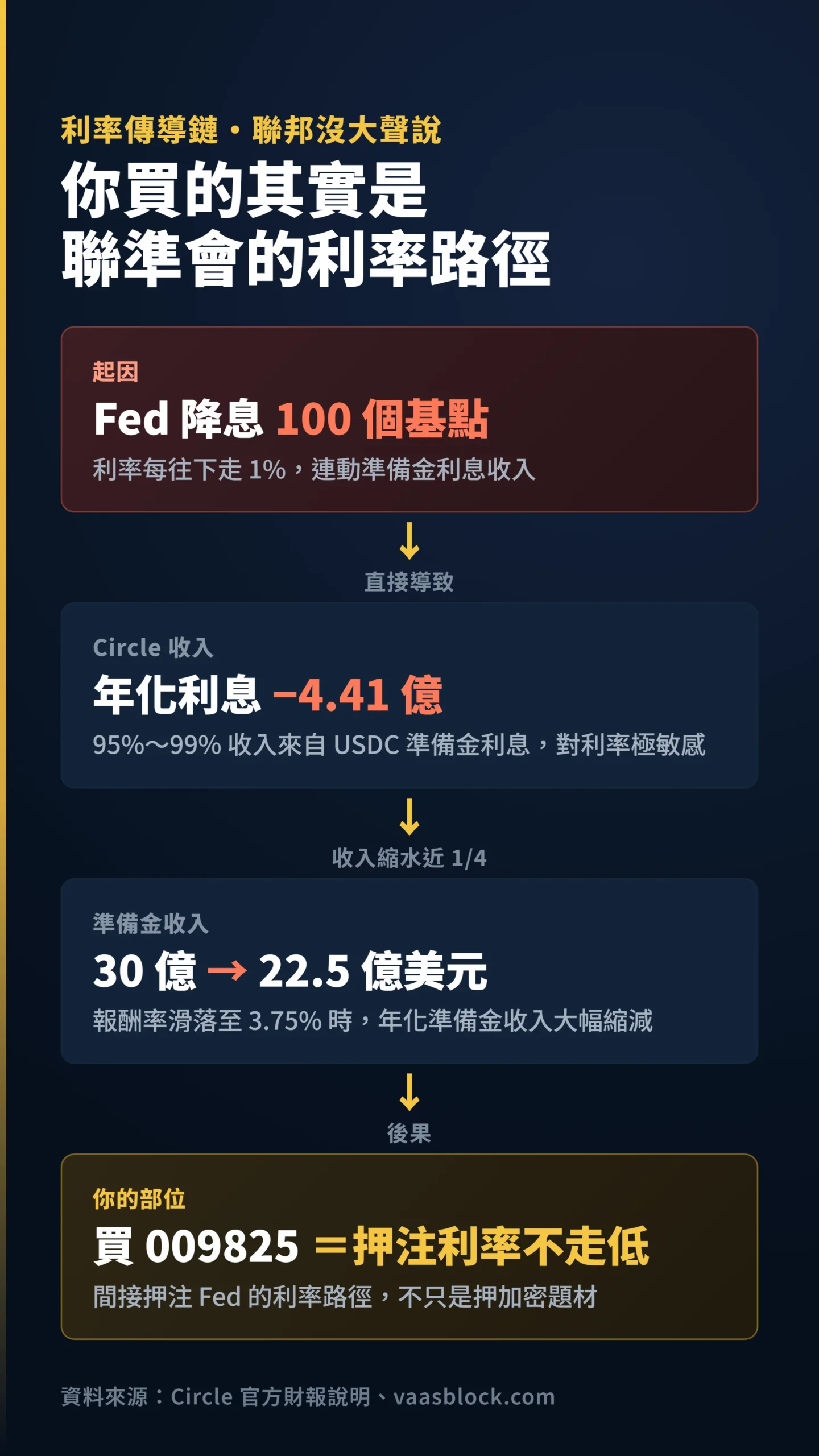

第二件事是Circle的利率炸彈。

Circle有95%到99%的收入來自USDC準備金的利息——把利息當核心收入,讓它對利率走向極為敏感。

研究顯示,Fed每降息100個基點(1%),Circle的年化利息收入就少約4.41億美元;若Fed降息使報酬率滑落至3.75%,Circle的年化準備金收入恐從約30億美元縮至22.5億美元,縮水近四分之一。

換句話說,你買009825,就是間接在押聯準會的利率路徑不會大幅走低。

第三件事是法規落地後的細則風險。

《GENIUS法案》已是美國聯邦法律,對Circle整體是正面消息。

但有一個未竟之處值得注意:法案要求穩定幣發行商必須在美國持有合規準備金並接受聯邦監管,這對Tether這類海外發行商形成壓力——若Tether被迫退出美國市場,Circle的USDC可能成為最大受益者,addressable market大幅擴張。

這個情境尚未完全計入市場定價,是009825真正的潛在bull case,但實施細則的磨合仍需時間確認。

第四件事是台幣匯率風險。

009825持有的是美股資產,以台幣計價。

你的實際報酬=美股報酬±匯率損益。

若Fed降息週期使美元走弱、台幣升值,就算成分股漲了,換回台幣可能縮水。

此外,009825是否有進行匯率避險、避險比例與成本為何,同樣必須查閱公開說明書才能確認。

這個變數在募集宣傳裡幾乎不被提起,但對台灣投資人而言是最直接的隱形成本之一。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷得到的預期報酬,與實際後續報酬呈現顯著負相關。」(中文意譯整理)— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, No. 3.

當新聞天天在講穩定幣3.7兆、Circle首日大漲逾兩倍,你的大腦會自動把「題材熱」翻譯成「進場就賺」。

Circle從$299跌回$82的走勢就是這段心理的最好教材——題材最熱的高峰,通常也是最貴的買點。

台灣散戶搶 ETF 的那股 FOMO,就是投信要的

009825的募集,剛好撞上台灣2026年的另一股狂熱:主動式ETF。

看看這個對照你會更清醒。

統一台股增長(00981A)截至2026年初,規模一度衝到逼近3000億元、受益人數約99萬人,掛牌不到一年報酬一度噴出六成以上(資料來源:永豐金證券豐雲學堂、Yahoo股市)。

新ETF只要搭上熱門題材,台灣散戶的申購熱情就能把規模灌到天上去。

這正是Ben-David研究講的現象:散戶看到過去漲就預期未來也會漲,投信順著這股浪推產品。

產品賣得好,不代表買的人賺得到錢,這兩件事在ETF的世界裡常常是分開的。

00981A是台股、是主動選股,跟009825的美股加密主題完全不同,但散戶搶募集的那股FOMO心理,是一模一樣的。

給散戶的具體建議

好,說完了踩雷清單,什麼人可以考慮?

它不是詐騙,也不是設計不良的產品,問題從來都在「你用什麼錢、什麼比例、什麼心態去買」。

如果你真的看好金融科技與加密經濟是下一個十年的主軸,這檔ETF確實提供了一個用台幣、免開美股戶就能參與的工具,省去自己挑Circle還是Coinbase的麻煩。

但請守住三條線。

第一,這是衛星部位(配角倉位,不是主力)不是核心,加上它的高波動體質,配置比例建議壓在你股票資產的5%到10%以內,別把它當0050那樣存。

第二,募集價10元不等於便宜,募集只是「集資去買一籃子有漲跌歷史的股票」,你買的是裡面成分股當下的估值,不是10元的折扣。

第三,先去公開說明書確認費用率和RR等級再決定,不要憑一篇新聞就下單。

如果我錯了,最可能錯在哪

公平講,我也可能錯。

最可能錯的地方是「現在仍是題材高點」這個判斷。

Circle已從$299高點跌超過七成回到$82,從某個角度看,現在反而是修正後的布局點而不是山頂。

真正的反向情境是:《GENIUS法案》落地後Tether等海外發行商被迫退出美國市場,Circle的USDC在合規框架下幾乎獨佔受益,addressable market大幅擴張,現在的估值在這個框架下反而不貴——在法規確立初期布局的人,回頭看就是賺到了起點。

另外,等權重定期再平衡長期可能帶來相當可觀的超額報酬,也是我可能低估的變數。

Ben-David的研究是「平均而言」的統計結論,不保證每一檔都套牢。

這幾種人,先別急著碰

資金一年內要動用的人,不適合這檔。

如果你這筆錢是買房頭期、小孩學費,這種高波動的加密主題ETF完全不適合你,你承受不起它一個消息就急漲急跌的脾氣——Circle本身一年內就走了從$31到$299再跌回$82的過山車。

也不適合「看到募集就想全押、把它當定存」的人,那不是投資,是用FOMO繳學費。

如果你已經重押在比特幣或加密相關標的,再買這檔等於同一個風險押兩次,先去檢查你在加密相關資產的總暴露比例。

資料來源與計算方式

本文009825基本資料(募集日期、發行價、追蹤指數、成分股、經理人、配息方式)取自聯合新聞網與經濟日報2026年6月相關報導;Circle IPO數據(首日開盤$69、收盤$83.23、盤中高點$103.75、IPO定價$31)取自Morningstar、Ledger Insights;Circle 2026年6月22日股價(約$82、市值約$200億、52週高點$298.99)取自Yahoo Finance;USDC市值數據取自CoinDesk(2026年1月);Circle市銷率估值取自Simply Wall St與Stock Analysis(2026年6月);Coinbase遠期本益比取自GuruFocus與valueinvesting.io;Circle利率敏感度數據取自Circle官方財報說明及vaasblock.com分析報告;貝森特「3.7兆美元」預測取自其2025年6月17日X平台原文發文;GENIUS法案立法狀態取自Congress.gov(S.1582)及CBS News、The Hill(眾議院通過後川普於2025年7月18日簽署成法);主題ETF績效結論取自Ben-David等(2023)發表於Review of Financial Studies的實證研究;台灣主動式ETF規模數據取自永豐金證券豐雲學堂與Yahoo股市(截至2026年初)。

經理費、保管費、總內扣費用與風險報酬等級截至本文撰寫時尚未於公開報導揭露,數字以聯邦投信公開說明書為準。

文中對「題材發行期」的判斷為個人觀點,實際結果因布局時點與市場狀況而異。

常見問題

009825募集價10元,是不是比較便宜值得搶?

募集價10元是會計起點,不是折扣。

你的10元會立刻被拿去買進指數裡那30檔成分股,買貴買便宜看的是成分股當下估值,不是淨值數字。

Circle本身就走過一條$31→$299→$82的過山車,把10元當成便宜而搶募集,是散戶最常見的錯覺之一。

009825跟直接買Coinbase、Circle股票差在哪?

差在分散與便利。

直接買個股,你要開美股戶、自己判斷哪檔會贏,賭錯一檔可能重傷。

009825用等權重把30檔包成一籃,單一個股爆雷的衝擊被稀釋,也能用台幣申購。

代價是你要付內扣費用,而且因為等權重的關係,它對加密行情的整體敏感度其實不低。

它是年配息,配息會不會很穩定?

不要期待這檔的配息像高股息ETF那樣穩。

它的核心是成長型的金融科技與加密股,這類公司多半把錢拿去再投資而非發股利,年配息的金額與穩定度都不該是你買它的理由。

買它是賭題材成長(資本利得),不是領息,搞錯目的會選錯標的。

📋 資料來源與更新時間

更新日期:2026-06-23

資料來源:公司財報、公開資訊觀測站、ETF 公開說明書、官方統計與新聞資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

過去績效不代表未來表現。

本文作者是否持有文中提及之相關標的,讀者請自行判斷,投資決策前請諮詢具備資格的專業人士或持牌投資顧問。

本文內容不受主管機關審查,投資有風險,入市需謹慎。