5月證交稅破700億創新高,這筆錢進了政府口袋,不是你的

先講結論:5月台股證交稅實徵704億元、年增2.9倍、首度跨越700億大關,這數字證明的不是「散戶賺翻了」,而是「政府賺翻了」。

證交稅是按成交金額抽的過路費,你賠錢照樣要繳。

當財經版面用「稅收創高」幫多頭加溫、暗示你該進場時,真正的問題不是台股熱不熱,是這波熱潮裡,你的帳戶到底有沒有跟著變厚。

這波多頭最大的贏家,是財政部

你以為台股站上4萬點、人人喊賺,最大贏家是散戶?

看數字。

根據財政部資料,5月證交稅實徵淨額704億元,年增2.9倍,是22年來單月新高;前5月累計2487億元,年增1.7倍。

(資料來源:中央社,2026/06/11)

更狠的是進度。

依財政部2026年度稅收預算,全年證交稅預算目標約2500億元,5個月就達成99.5%,等於剩下7個月課的全是超收。

把704億攤到5月約20個交易日,政府平均每個交易日進帳超過35億元,這是月份總數除以交易天數的概算,實際逐日有高低,量級就是這麼大。

證交稅這東西的特性,是它不在乎你賺還是賠。

它按賣出成交金額課0.3%,你停損認賠殺出的那一筆,照樣抽。

所以「稅收創新高」翻譯成白話,就是「大家交易得超兇」,跟「大家賺得超多」是兩回事,中間隔了一整個交易成本的黑洞。

稅收創高,不等於你的對帳單創高

真正的問題不是台股漲多少,是這段漲幅有多少真的落進散戶口袋。

5月底加權指數收在44733點,較4月大漲5806點、單月漲幅14.9%,5月4日更單日噴1779點站上4萬點。

指數漂亮到不行。

但指數漲14.9%,跟「你今年報酬14.9%」之間,差了三道關卡:你有沒有滿倉、你買的是不是領漲的那幾檔、以及你在這波來回進出繳了多少成本。

多數追高殺低的散戶,三關全卡。

指數是少數權值股扛上去的,多數人手上的不是那幾檔。

這就是「倖存者偏差」的現場版。

社群上你看到的是曬獲利截圖那批人,看不到的是同一時間賠錢、套牢、剛停損的沉默大多數。

稅收創高證明了交易量爆炸,卻完全不能證明散戶整體賺錢,這兩件事在統計上甚至常常反向。

那些稅,其實大半不是你繳的?

這才是核心問題,也是「稅收高 = 散戶在亂動」這條因果鏈最薄的地方。

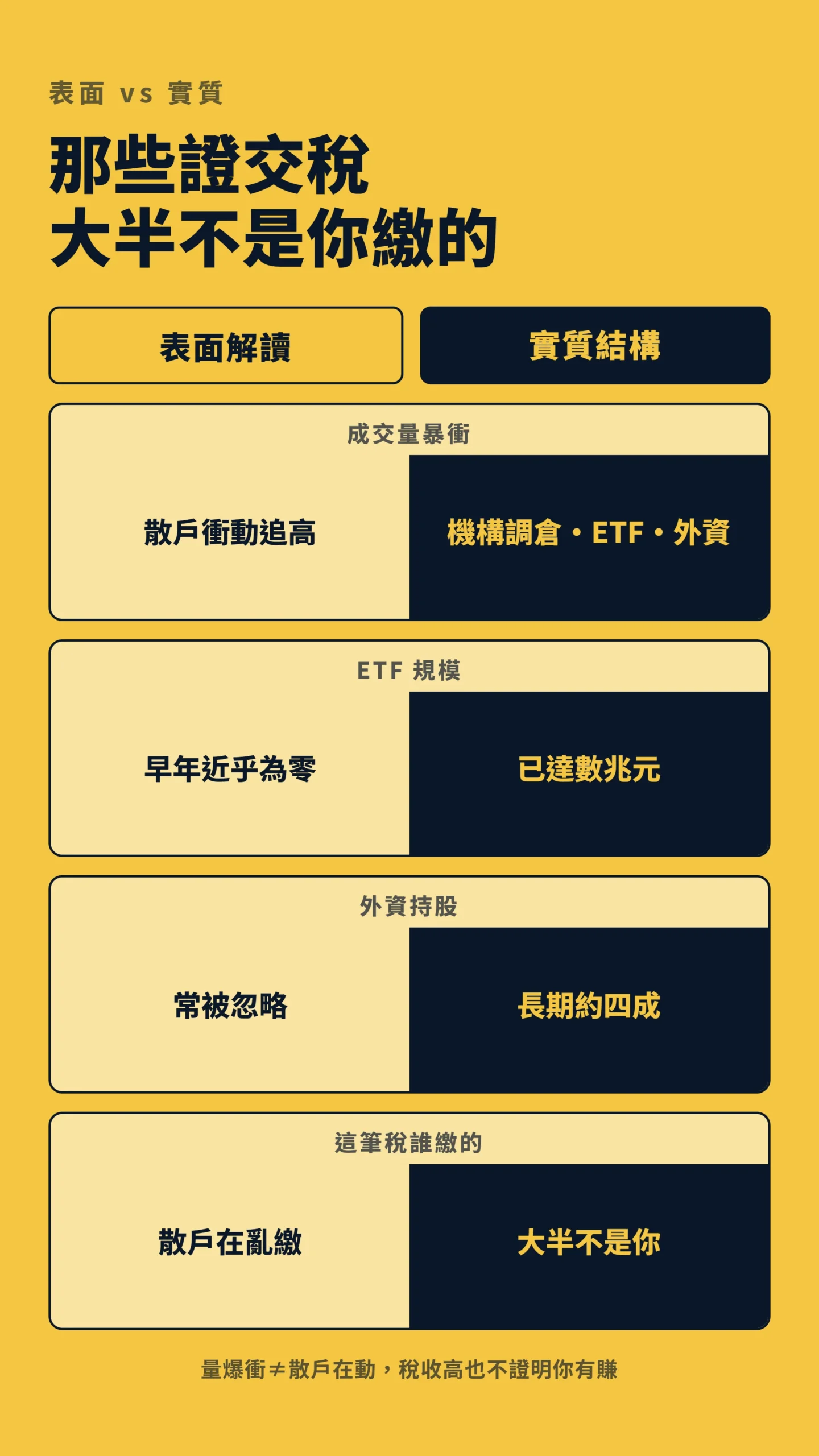

2026年台股的市場結構,跟過去差很多:ETF資產規模從早年幾乎為零爆長到數兆元、外資持股比例長期維持在四成左右、程式交易與機構換倉佔整體成交比重持續攀升。

一個月的成交量暴衝,很可能大部分來自機構調倉、ETF申購贖回、外資進出——而不只是散戶衝動操作。

判斷散戶實際參與度的其中一個指標是融資餘額。

融資(借錢買股)向來是散戶積極進場的觀察指標。

如果5月成交量爆衝的同時融資餘額沒有同步創高,代表這波量的主力更可能是機構資金,而非散戶。

若當月ETF資金大量流入佔了成交量大頭,那部分稅收來自「被動配置的自動追漲」,跟散戶主動博弈是兩回事。

本文的核心警示——降低交易頻率——對機構與ETF資金的適用性,遠比標題暗示的低。

知道這個前提,才能判斷這篇對你有幾分適用。

你每買賣一次,這些錢就這樣不見了

截至2026年6月,台股每來回交易一趟,你要繳兩筆過路費:手續費(買賣各0.1425%,多數券商打折,保守以6折計約0.0855%,部分券商競爭已壓到更低折扣)加證交稅(賣出0.3%;當沖因政策優惠打折為0.15%,一般非當沖交易不適用)。

一趟非當沖的來回,保守估計全額成本約0.585%,打6折後也要0.47%上下。

單看一趟好像沒什麼,問題是周轉率(也就是你一年買賣幾趟,數字越高代表交易越頻繁)。

假設你一年來回交易10次(對愛看盤的散戶根本不算多),光交易成本就吃掉本金約4.7%。

台股長期年化報酬抓6%到8%,這一刀下去,等於把你超過一半的潛在報酬直接送出去,而且不管你那年是賺是賠都得付。

(試算假設:單次來回成本0.47%、年來回10次、不計滑價,實際因券商折扣與當沖比例而異)

當沖更是糖衣陷阱。

政府把當沖證交稅暫時減半(此優惠政策已多次延期),表面上幫你省稅,實際上是用低稅率誘導你交易得更頻繁。

稅率砍一半、你交易次數變三倍,繳的總稅反而更多,這筆帳財政部算得很清楚,所以才捨得減半。

研究早就算過帳:台灣散戶平均一年輸3.8%

其實早就有人把這帳算清楚了——愛交易的人,賺得反而最少。

這不是嘴砲,是有完整資料的鐵證,而且實驗場就是台股。

加州大學與台灣學者用台灣證交所1995到1999年全市場每一筆交易的資料做研究,結論冷到發寒。

「台灣個別投資人(也就是散戶)整體的交易,每年造成相當於3.8個百分點的績效減損;以總額計算,這些散戶的交易損失約等於台灣GDP的2.2%、或全體個人所得的2.8%。」 — Barber, Lee, Liu & Odean (2009),Just How Much Do Individual Investors Lose by Trading?,Review of Financial Studies, Vol. 22, No. 2.

這份研究取自1995至1999年,距今約二十七年。

要誠實說明的是:2026年台股有幾個結構性變化——ETF規模大幅擴張、手續費競爭壓低折扣、當沖佔比上升但成本也隨之調降。

這些因素讓「3.8%」這個確切數字不能直接搬到今天用;在費率更低的2026年環境下,高周轉損耗的量級可能已收窄,但方向不變。

散戶輸的錢,很大一塊不是「選錯股」,而是「交易太勤」本身。

而證交稅創新高,正是這台放血機器轉得最快的時候。

「市場熱就是該進場」是這個產業最賺的一句話術

巴菲特那句「別人貪婪我恐懼」被引用到爛,但真正在執行相反動作的,是整個交易產業鏈。

券商、媒體、財經網紅靠的是你「動」,不是你「對」。

你買也好賣也好、賺也好賠也好,他們抽的手續費與流量分潤照進帳,所以「市場好熱、再不進場就來不及」永遠是最好用的標題。

美國的研究把這個循環算得更具體:

「交易最頻繁的家庭,年化淨報酬(每年平均扣掉成本後的實際獲利率)僅11.4%,同期市場報酬為17.9%。」 — Barber & Odean (2000),Trading Is Hazardous to Your Wealth,The Journal of Finance, Vol. 55, No. 2.

研究指出,過度自信讓投資人把運氣當實力,結果是交易過量、報酬受損。

最愛交易那群美國散戶,一年硬生生少賺6.5個百分點。

這份研究取樣為1991至1996年美國折扣券商客戶,非台灣散戶資料;但前段引用的台股Barber et al.(2009)研究,得出了方向相近的結論——地點不同,機制一樣:交易越頻繁,報酬越差。

市場熱不熱,跟你該不該進場,是兩個完全獨立的問題。

把「成交量創高」當成進場訊號,等於把「賭場今天人特別多」當成「今天我會贏」,邏輯上毫無關係。

給散戶的一個動作,跟一句話

如果這篇只能讓你做一件事,就是打開你的對帳單,把今年已實現損益,減掉手續費與證交稅的總和,算出真實淨報酬。

很多人這一算才發現,自己忙了半年、繳了一堆稅給政府,帳戶其實原地踏步甚至倒退。

這個數字比任何財經頭條都誠實。

方向上,把降低周轉率當成最便宜的「加薪」。

少來回一趟,就少繳一趟過路費,這是少數你100%能控制、且立刻見效的變數。

指數會漲會跌你管不了,但你一年交易幾次,完全是你自己決定的。

如果我錯了,最可能錯在哪:這篇的前提是「多數散戶高周轉、追高殺低」。

如果你本來就是低頻、買進長抱指數型ETF的人,那證交稅創高跟你關係不大,這套警示對你過度悲觀,你大可繼續抱。

Barber那份台股研究取樣於1995到1999年,3.8%今天的實際損耗可能已收窄,但「高周轉侵蝕報酬」的結構性結論,至今沒有任何研究推翻。

若這波成交量主要由ETF申購與機構換倉驅動,本文警示的直接受眾可能比標題暗示的更小一些。

這篇不適合誰:靠當沖價差吃飯、且長期對帳單確實為正的專業交易者(你的成本結構不同,這篇算法不套你);以及資金一年內要動用的人(長期報酬侵蝕不是你該優先煩惱的事)。

資料說明:本文證交稅、成交量、指數數字取自財政部2026年6月公布之5月稅收統計,經中央社報導確認。

全年預算目標2500億為財政部2026年度稅收預算數。

「每交易日進帳35億」為704億除以5月約20個交易日之概算。

兩篇學術引用均為真實同儕審查期刊論文,引用數字已交叉確認。

本文為個人觀點分享,不構成任何投資建議。

文中數字與分析僅供參考,過去績效不代表未來表現。

讀者應自行評估個人財務狀況與風險承受能力,並對自己的投資決策負責。

投資有風險,入市需謹慎。