政府補你利息,卻讓你買貴了 100 萬——新青安的帳這樣算

先給結論:新青安真正的風險,不是利率會不會升,而是政府幫你省下的利息,早就被墊高的房價吃光了。

2026 年 6 月 20 日,監察委員蔡崇義等人正式點名新青安「應避免成為投機者套利與推升房價的助燃器」,財政部回一句「方案仍在研議」。

這不是官僚打太極,是因為這筆帳一旦攤開,年輕人用 1.775% 低利入場的甜頭,可能根本是用更高的房價、更長的槓桿換來的。

這篇用具體數字幫你拆,你到底是買到房,還是買到一張更貴的入場券。

監委這次戳的點,比你想的更難堪

監察院不是隨便講講。

蔡崇義等監委的調查直接點出一件事:新青安政策初期「管控機制不夠完善」,後來補洞才追回逾 2 億元違規補貼(資料來源:中央社 2026/6/20)。

換句話說,這個號稱幫年輕人成家的方案,連政府自己都承認前期被人鑽了空子套利。

更尖銳的是監委用的詞——「助燃器」。

一個本意是降低購屋門檻的政策,被監察單位質疑變成推高房價的柴火,這在台灣的住宅政策史上是很重的指控。

財政部的回應是「在滿足年輕人購屋需求同時,防止投資客炒作」,但注意,這句話等於默認了炒作確實發生過,不然不需要「防止」。

你每個月少繳的那幾千塊,是這樣湊出來的

你知道那個 1.775% 是從哪裡來的嗎?

是政府用 0.5 個百分點的利率優惠硬補出來的——財政部減收 0.125%、內政部住宅基金補 0.375%,兩個部會各出一點,拼出來給你的。

新青安 1.0 從 2023 年 8 月 1 日上路,2026 年 7 月 31 日屆期,核心條件是:貸款額度最高 1,000 萬元、年限最長 40 年、寬限期最長 5 年(資料來源:Money101、住商不動產 2026 懶人包)。

那這 0.5 個百分點的補貼,在 1,000 萬、40 年的條件下,整個貸款週期幫你省多少?

拆算如下:前 5 年寬限期只繳息,節省利息 = 1,000 萬 × 0.5% × 5 年 = 25 萬。

後 35 年本金攤還,由於房貸初期月付大部分都是利息、本金壓縮較慢,平均餘額估算約 575 萬,節省 ≈ 575 萬 × 0.5% × 35 年 ≈ 100 萬。

名目總計約 125 萬(若折算今日購買力,約為 70–80 萬)。

記住這個數字,下一段就要拿它跟房價漲幅對撞。

核心問題不是利率,是「補貼被房價吃掉」

你以為政府補你利息是淨賺,但經濟學上有個很殘酷的邏輯叫「資本化」:當住宅供給短期內擠不出來,任何刺激需求的補貼,最後都會變成賣方手上的漲價籌碼。

白話講,建商和屋主知道你有政府撐腰、付得起更高的月付,他就把開價往上抬,補貼最後進的是賣方口袋,不是你的。

這不是台灣獨有的玄學,是有實證的。

克羅埃西亞 2017 年推過幾乎和新青安一模一樣的「住宅貸款補貼」,學者拿 2017–2019 年的資料做研究,結論很難看:

研究結論顯示(筆者整理翻譯):這項補貼不但沒有改善購屋的可負擔性,反而一再推升房價;它無法增加住宅供給,也沒能真正提高自有住宅率。補貼大多集中流向原本房市就已發達的都會區。— Kunovac & Žilić (2022), The effect of housing loan subsidies on affordability: Evidence from Croatia, Journal of Housing Economics, Vol. 55.

「集中流向都會區」「沒提高自有住宅率」——這幾乎是把台灣新青安的劇本提前演了一遍。

供給端蓋不出房,需求端用補貼灌水,價格就只有一個方向。

算給你看:房價漲 10%,補貼直接歸零

截至 2024 年 5 月,新青安撥貸戶數一個月暴衝到 8,273 戶、金額 635.99 億元,雙雙創歷史新高(資料來源:經濟日報)。

到 2025 年 12 月,這個數字已回落至 4,443 戶、364.71 億元——回落幅度反映信用管制的效果,也反映市場在等 2.0 定案而觀望。

需求被壓住是事實,但之前被灌進市場的量已經在房價上留了印記。

現在來對撞數字。

前面算過,1,000 萬貸款 40 年,利率補貼幫你省下的名目利息約 125 萬。

但如果新青安推升的買盤讓你看上的那間房,開價從 1,000 萬被墊高到 1,100 萬——多出來的 100 萬本金,一口氣就把利息補貼大半吃掉。

而且這 100 萬你還得另外背利息、付更高的頭期款、扛更長的還款。

漲幅超過 12%(約 120 萬),你不只沒省到,是淨賠著入場。

這就是監委講「助燃器」的精算版本:補貼的好處有上限(省息名目約 125 萬,折現值約 70–80 萬),房價墊高的壞處沒有上限(漲多少賠多少)。

你用看得到的低利率,換一個看不到的高總價。

央行一直在打房,卻有另一個部門在推房——你夾在中間

真正能證明新青安攪動了市場的,是央行的動作。

新青安上路後,央行一路祭出多波次選擇性信用管制——也就是限制多戶貸款成數(你能借到的金額佔房價比例的上限)、收緊銀行放貸水位的政策工具——還調升存款準備率 0.25 個百分點(要求銀行提撥更多準備金,進一步壓縮可貸餘額),目的就是收拾房價飆升與銀行房貸水位枯竭之亂(資料來源:聯合報)。

一個「幫年輕人」的政策,逼得央行用打房工具來滅火,本身就說明了副作用有多大。

央行季刊的研究也佐證信用管制真的有效——限制多屋族第三戶貸款那波,讓平均貸款成數降 8.7 個百分點、新增房貸金額減約 21%–22%,連成交單價都跌約 8%–17%(依管制波次、物件類型與地區而異);而新青安則是「顯著改變了首購市場」(資料來源:央行季刊,聯合新聞網引述)。

一邊踩煞車(信用管制)、一邊踩油門(新青安補貼),政府兩隻腳在打架,夾在中間的就是首購族。

住房經濟學的基本原則是:當供給端缺乏彈性,任何刺激需求端的政府補貼,最終都會被資本化進房價——這不只是理論,英國有實證。

Braakmann & McDonald (2020)研究英國「租屋補貼削減」(Housing Benefit cuts)後的市場反應,發現補貼一旦縮減,房價就跟著下調,反向驗證了補貼存在時確實有撐高價格的效果。

需要說明的是,該研究對象是租屋補貼削減而非購屋貸款補貼,兩種機制不完全對等,屬類比推論而非直接對應;但需求補貼影響均衡價格的方向是一致的。

(Housing subsidies and property prices: Evidence from England, Regional Science and Urban Economics, Vol. 80)

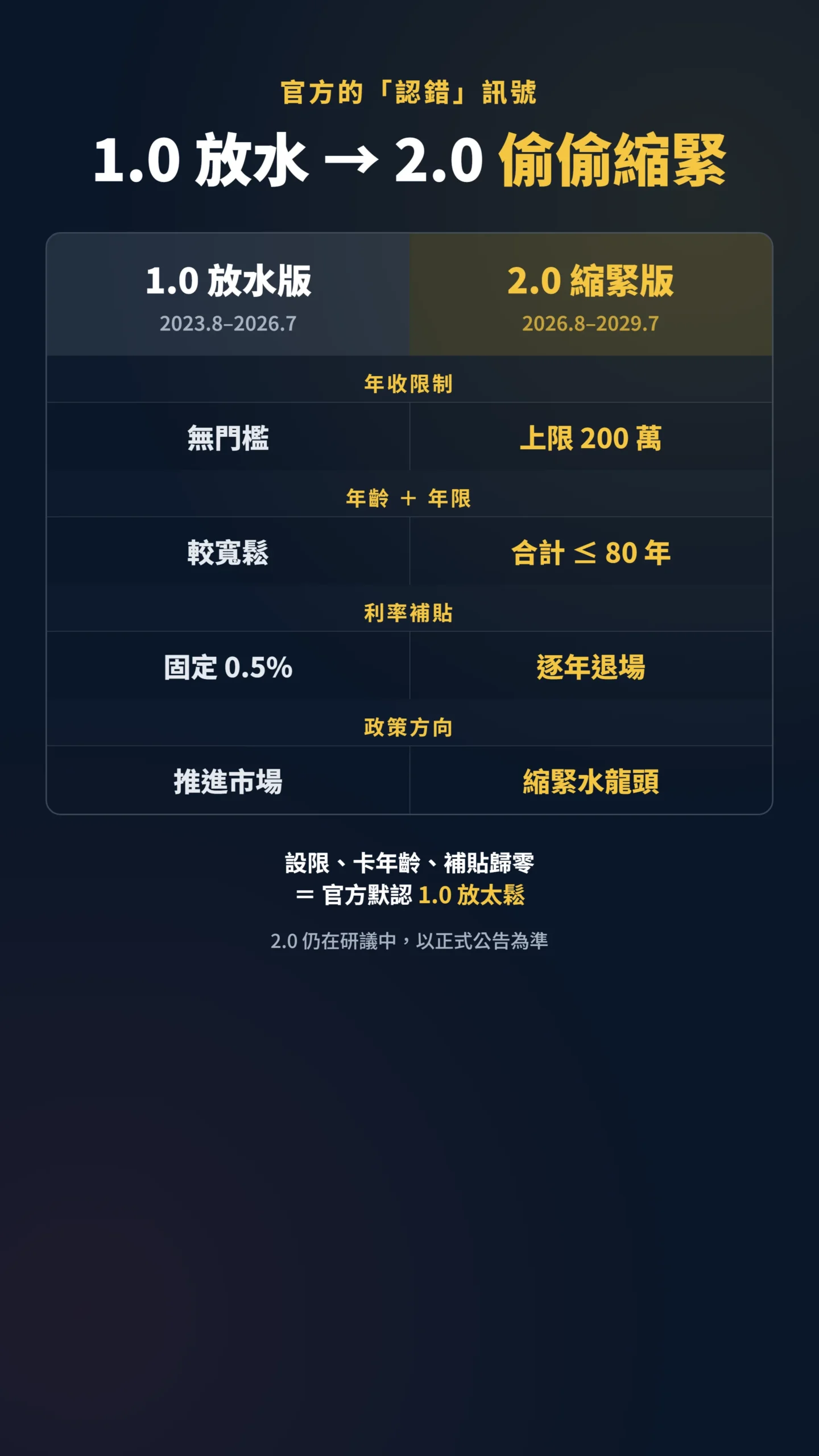

新青安 2.0 的調整,藏著官方的「認錯」訊號

最值得玩味的是 2.0 的修法方向。

新青安 1.0 屆期後,2.0 規劃 2026 年 8 月 1 日銜接、實施 3 年到 2029 年 7 月底,而研議中的條件是:新增個人年收入 200 萬元上限、借款人年齡加貸款年限不得超過 80 年、利率補貼逐年退場(資料來源:公視、udn 房地產)。

把這幾條翻譯成白話:政府正在偷偷縮緊水龍頭。

設年收上限、卡年齡、讓補貼逐年歸零——這不是加碼德政,這是承認 1.0 放太鬆、把太多錢推進市場。

換句話說,官方自己用 2.0 的緊縮版,間接證實了監委講的「助燃」是真的。

對還在觀望的人,這是個訊號:政策紅利正在退潮,不是漲潮。

明天可以做的 4 件事,比低利率重要

第一,先算總價,再看利率,順序不能反。

月付得起 ≠ 買得起。

新青安最危險的地方,就是把你的注意力從「這間房到底值不值 1,000 萬」轉移到「月付才不到 3 萬好划算」。

建商最愛你這樣想。

第二,把利率補貼當天花板,不是當折扣。

記住那個名目省息 125 萬的數字(折現後約 70–80 萬),只要你為了搶新青安而多付的價金接近這個數,補貼就清零了。

寧可多等多看,也不要在賣方喊價的高點,用政府的優惠去成全別人的開價。

第三,寬限期 5 年是糖衣不是禮物。

前 5 年只繳息、月付看起來輕鬆,但本金一毛沒少,第 6 年開始連本帶利,月付會跳一級。

很多人是被寬限期的低月付騙進場,等本金攤提才發現扛不動。

借錢的算盤要用「寬限期結束後」的月付去打,不是用前 5 年的甜頭。

第四,2.0 縮緊才是真正值得等的觀察點。

英國的研究反向印證了一件事:補貼一砍,房價應聲下跌。

2.0 補貼逐年退場、年收設限讓部分需求出場,賣方預期調整後,總價有機會比現在更有空間。

那個時點以更低總價進場,省下的差額可能遠大於你錯過的利率優惠。

換個角度想:不只問「現在月付便不便宜」,也要問「補貼退場後,誰是真正的贏家」。

資料來源

利率條件取自 Money101、住商不動產 2026 年新青安懶人包;撥貸統計取自經濟日報引財政部公股銀行資料(2024/5 高峰 8,273 戶、635.99 億元;2025/12 為 4,443 戶、364.71 億元);監委質疑與違規補貼追回資料取自中央社 2026/6/20 報導;信用管制與央行季刊數據取自聯合新聞網與聯合報。

文中「省息約 125 萬」為名目值,計算基礎:IO 期(5 年)節省 1,000 萬 × 0.5% × 5 = 25 萬,攤還期(35 年)平均餘額約 575 萬(房貸初期以利息為主,本金壓縮速度較慢,故高於線性中點 500 萬)× 0.5% × 35 ≈ 100 萬,合計約 125 萬;NPV 口徑(折現率 3%)約 70–80 萬;實際金額因進場時點、提前還款與利率變動而異。

2.0 條件取自公視、udn 房地產,仍在研議中,以官方正式公告為準。

常見問題

我猜你現在腦中還有三個問題:

新青安 2.0 比 1.0 差,那我該趁 1.0 屆期前搶最後一波嗎?

不要被「最後一班車」的話術催。

1.0 在 2026 年 7 月 31 日屆期,但在這個時點進場的風險是:賣方最有底氣喊價、你最容易因為「快截止了」而接受溢價。

補貼退場確實是利空,但房價若因此鬆動,你晚一點買到的折讓,可能遠大於你少拿到的利率優惠。

先比總價,別比補貼期限。

那房價會不會因為新青安退場就崩?

別賭單一政策能砸出崩盤。

央行信用管制有效是事實(管制讓特定物件成交單價跌約 8%–17%,依管制波次與地區而異),但台灣房市供給彈性差、持有成本低,價格僵固性很強。

理性的預期是「漲勢被壓住、量縮盤整」,而不是急殺。

用「會崩所以等」當作不做功課的藉口,跟用「有補貼所以趕緊出手」一樣危險。

如果年收接近 2.0 規劃的 200 萬上限,申貸資格會受影響嗎?

目前 200 萬上限仍是研議中、尚未定案,財政部也強調尚未送行政院。

不要根據還沒拍板的數字提前下決定,真正該盯的是月底前後的正式公告。

把申貸資格的判斷,建立在官方定案版本上,而不是媒體流出的傳聞條件。

如果我錯了,最可能錯在哪:這篇的核心假設是「台灣住宅供給短期內擠不出來,所以補貼會資本化成房價」。

如果 2.0 真的大幅縮表、加上央行信用管制持續,需求被壓到讓供需重新平衡,那補貼推升房價的效果會弱很多,這篇的警告就會偏重。

另外,我把克羅埃西亞、英國的實證直接類比台灣,制度與稅制終究有差,這是第二個可能高估的地方。

台灣未來 3–5 年若社會住宅與都更供給有實質突破,供給彈性改善後,「補貼資本化」的邏輯會自動弱化。

這篇不適合誰:如果你是無論如何今年都得成家、有迫切自住剛需、且看中的物件本來就在合理區間,那這篇的「再等等」對你意義不大,該用的優惠還是用。

但如果你是被低月付吸引、想順便賭個增值的人,這篇就是寫給你的——新青安不是讓你買得起,是讓你敢買貴。

本文為個人觀點分享,不構成任何投資或購屋建議。

本文資料截至 2026 年 6 月 20 日,政策細節以主管機關正式公告為準;任何購屋決策請諮詢專業財務或不動產顧問,本文不構成個別建議。

投資有風險,入市需謹慎。