金管會開放保險業投AI:先搞清楚幾千億的走法,才不會當接盤俠

你以為金管會一句「保險業可以投AI」,幾千億就會直接灌進你手上那檔AI概念股,所以今天開盤就想追?

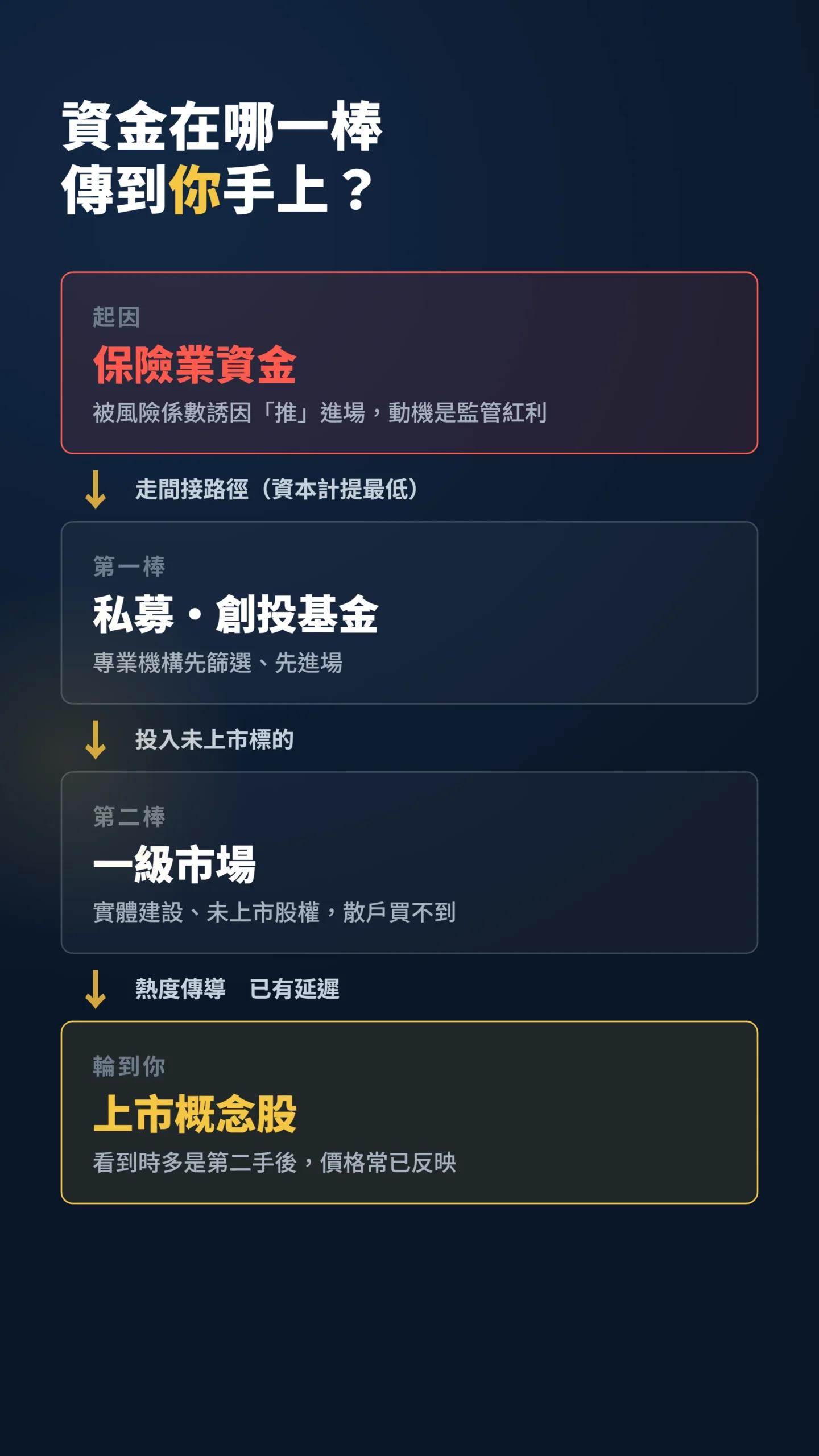

真正的資金路徑,是先走未上市的私募股權(PE)與創投,輪到上市概念股時你看到的早是第二手、甚至第三手消息。

2026年6月16日金管會兩大鬆綁即日上路,把保險業投資「AI新十大建設推動方案」納入策略性產業,並調整保險業投資國內私募股權基金的持股集中度限額。

這篇不教你追哪檔,教你看懂這筆錢怎麼走、為什麼走,以及散戶最容易在哪一步被當成出場接盤的人。

先別急著追高:金管會這次到底「放行」了什麼?

政府開的不是大門,是一道縫——縫在哪,才是重點。

根據金管會2026年6月16日公告,保險業可投資的策略性產業納入「AI新十大建設推動方案」,涵蓋智慧應用、關鍵技術、數位基磐三大面向,具體點名的是矽光子技術、AI機器人、算力建設。

換句話說,不是「所有掛AI的都受惠」,而是政府這份建設清單上的子產業才在射程內。

另一項鬆綁是把保險業對依國發會輔導管理要點取得資格的單一國內私募股權基金的持股集中度上限,從20%調高到25%,與創業投資事業同標準。

這裡要注意:這個25%是「對單一基金的集中度限制」,不是「整體可配置PE的資金比例上限」——前者管的是你能持有某支基金多少份額,後者才影響總資金流量。

這次調的是前者,不要把它換算成可動員的活水總量。

兩件事合起來看,方向很清楚:金管會要的是保險業的錢去做「實體建設與產業投資」,不是去市場上掃你那檔當沖標的。

「保險業投資策略性產業將納入AI新十大建設,包括矽光子技術、AI機器人與算力建設等;私募股權基金投資限額由20%提高到25%,即日上路。」— 金管會2026年6月16日公告,自由財經、中央社報導。

「幾千億活水」這個數字,是怎麼被算出來的?

截至2026年第1季底,保險業投入公共建設及社會福利事業的金額是6,385億元,年增僅96億元(資料來源:經濟日報2026/6/16)。

注意這個「年增96億」——過去一年實際多投進去的,不到百億,這才是現實的進場速度。

那「幾千億、甚至上兆」的說法從哪來?

依保險法,壽險資金做公共及社福投資(含透過私募基金)以可運用資金10%為上限。

以2024年底壽險可運用資金近33兆元計算,10%的理論天花板約3.3兆元,目前只用掉6,385億,帳面上確實還有兩兆多的空間。

但那是「天花板」,不是「水龍頭」。

把法規上限當成明天就會流出的資金,是散戶追利多時最常犯的算術錯誤。

風險係數才是真正的訊號:金管會把油門踩到底

新聞標題都在講「開放」,但藏在細節裡的風險係數調整,才是金管會真正想引導的方向。

風險係數是保險公司每投入一塊錢需要額外準備多少資本墊底的比率,數字越低代表資本壓力越小、投資誘因越強。

根據保險局局長王麗惠說法,直接投資策略性產業的風險係數由37.5%降到30%;透過創業投資間接投資由33.75%大降到17.25%;透過私募股權基金則適用17.25%。

看懂這組數字就懂政策意圖了:直接投資只降7.5個百分點,間接投資幾乎砍半。

金管會用資本計提(即法規要求保險公司備置的緩衝資本)的差距,明白告訴保險業——請走私募、創投這條間接路徑。

再配合集中度上限20%調到25%,整套設計就是把保險業的錢導向「專業機構先篩選、再進場未上市標的」。

這對散戶的意義很直接:第一批活水的去處,根本不在你能盤中買到的次級市場。

法人進場不代表你跟進就對:保險資金背後有個你不知道的動機

華爾街有個被學術界戳破很久的迷思:保險公司是「聰明錢」。

事實是,保險業是公司債最大的機構持有人,但它們的投資行為長期被一個結構性偏差綁住——為了帳面收益去追逐殖利率(把錢放到收益率更高但風險也更高的標的),而這不見得換來更好的報酬。

「保險公司在相同信用評等下,投資組合會系統性偏向高殖利率、高風險的標的;這類債券事後並未帶來超額報酬,反而伴隨更高的系統性風險與波動,且這種行為在景氣擴張期最明顯。」— Becker & Ivashina (2015),〈Reaching for Yield in the Bond Market〉, The Journal of Finance, Vol. 70, No. 5。

原文研究的是信用債次級市場的行為;此處援引的是其背後的制度誘因機制——監管資本框架下,保險業的投資動機往往是法規誘因而非純粹基本面判斷,PE市場行為不完全等同債市行為,但機制相通。

把這個結論套到這次:保險業的錢不是因為「特別看好矽光子」才進AI,而是被政策誘因和風險係數調降「推」進來的。

當資金的進場動機是監管紅利而非基本面判斷,散戶若把「法人都進場了」當成基本面背書,等於用別人的政策套利當自己的投資邏輯,這是兩回事。

散戶最危險的動作:跟著法人資金的尾巴追

真正的問題不是「該不該看好AI」,是「你站在資金鏈的第幾棒」。

保險業的錢經由PE、創投先進到未上市或一級市場,等熱度傳導到你能買的上市概念股,往往已經是價格反映過的階段。

行為財務學對「跟著機構資金追」這件事的結論並不樂觀。

「機構投資人的群聚交易,會正向預測『短期』報酬,卻負向預測『長期』報酬;受職涯壓力驅動的基金經理人傾向模仿同行過去的交易,這種羊群行為被造市商利用,造成股價短期延續、長期反轉。」— Dasgupta, Prat & Verardo (2011),〈The Price Impact of Institutional Herding〉, The Review of Financial Studies, Vol. 24, No. 3。

原文研究的是機構間的羊群效應;本文引申至散戶跟隨機構的動態,機制不完全相同,但短期延續、長期反轉的價格型態在更廣泛的文獻中均有記錄。

白話講:法人群聚買進的標的,短期會漲、長期會回吐。

散戶看到「保險資金挺AI」才追的人,買的正是短期延續那一段,承擔的卻是長期反轉的風險。

看對產業、買錯時點、站錯棒次,最後賠錢的散戶,從來不缺。

還有一條通道散戶容易忽略:壽險業有定期投資揭露義務。

當國泰人壽、富邦人壽開始揭露認購AI相關PE基金的部位,揭露動作本身就成為市場信號——上市相關股票可能在實體資金還鎖在PE存續期內就先反映,形成「錢還在PE裡、股票已漲到位」的反身性迴路。

到時你看到的漲幅,不是資金流入上市市場的結果,而是「揭露預期」的提前兌現。

哪類台股最可能是第一批目標?看「類別」不看明牌

你看的是明牌,金管會點的是三條線——對照這三條才不會追錯方向。

第一類:算力建設與矽光子供應鏈。

2026年被市場視為CPO(共同封裝光學,即把光學元件直接整合進晶片封裝)商轉關鍵年,隨800G、1.6T等更高速傳輸規格放量(代表資料中心每秒需處理的流量等級大幅提升),光通訊供應鏈訂單能見度提升。

部分台灣廠商已切入AI資料中心光通訊模組,但這些進展均已在法說會與公開新聞中揭露,屬於人人都查得到的二手資訊,不是你的資訊優勢。

第二類:AI機器人與數位基磐,對應的是工業電腦、伺服器、電源與系統整合廠;近期已有大型伺服器廠透過募資擴產(AI擴產潮下廣達啟動百億級募資,見CMoney報導)。

本段提及公司均為已公開新聞資訊,不代表這些公司股票適合現時買入。

重點是:保險資金的鬆綁是「需求面」的長期助力,跟這些公司下一季財報能不能兌現,是兩個時間尺度的事。

把政策利多直接換算成短線漲幅,就是追高的開始。

給散戶的具體建議

政策方向清楚,但清楚不等於賺錢。

散戶真正該做的,比追高難得多:

第一,把「政策方向」和「進場時點」分開。

AI新十大建設是未來三到五年的結構題,不是這週的當沖題。

第二,追題材前先問自己站第幾棒——如果你是看到新聞才知道這件事,那資訊上你大概率不在前段。

第三,別用法人進場當基本面背書,保險資金這次是被監管紅利推進來的,動機跟你想的不一樣。

第四,用分批、用紀律取代一次追高,這類長線政策題最忌諱在情緒高點重押——具體操作上,可以等企業財報兌現(訂單實際增長、營收有感擴大)再加碼,而不是在政策公告當天衝進去。

最後,記住一個前提條件:若2026年Fed維持高利率環境,保險業配置PE的意願本就有限,政策鬆綁不等於資金立刻流動,利率路徑才是這套邏輯真正啟動的前置條件。

資料來源與計算方式

本文政策內容取自金管會2026年6月16日公告,經自由財經、中央社、經濟日報交叉確認;私募股權基金單一持股集中度上限20%→25%、風險係數37.5%→30%與33.75%→17.25%均引自保險局局長王麗惠說法。

「3.3兆理論上限」係以2024年底壽險可運用資金近33兆元乘以保險法10%公共投資上限推估,屬法規天花板而非實際可流出金額;現況投資金額6,385億、年增96億為2026年第1季底數據。

學術引用為Becker & Ivashina (2015)與Dasgupta, Prat & Verardo (2011)兩篇期刊論文原文翻譯,各引用段後已附應用範疇說明。

常見問題

保險業的錢真的會直接買我手上的AI股嗎?

機率不高。

風險係數設計明顯偏好「透過私募股權基金、創投」的間接路徑,這些資金主要進未上市或一級市場標的。

等熱度傳導到次級市場的上市概念股,價格通常已部分反映,散戶接到的多是第二手以後的資訊。

政策利多公布後,現在追進場會不會太晚?

看你的時間尺度。

若把它當短線題材追,學術證據顯示機構群聚買進的標的短期延續、長期反轉,追短的風險偏高;若當三到五年的結構性需求看待,重點該放在企業能否實際接到訂單、財報能否兌現,而不是政策公告當天的漲幅。

「幾千億活水」的說法可信嗎?

那是法規上限推估,不是實際進場量。

過去一年保險業在公共建設及社福投資只增加96億元,實際進場速度遠低於天花板。

把上限當成即將流出的水龍頭,是常見的誤讀。

如果我錯了,最可能錯在哪:這篇的結論建立在「資金主要走間接路徑、進場速度溫和」上。

如果金管會後續再放寬直接投資的風險係數,或保險業為衝AI曝險而加速直接進場上市標的,傳導速度會比我預期快,部分概念股的政策受惠也會更早反映。

第二個變數是揭露的反身性——壽險業一旦大量揭露AI相關PE部位,市場情緒本身會把上市相關股票推高,「錢還沒到、股票先漲」的動態可能比我預期的快出現,這條通道我在文中雖有提到,但給的權重還不夠。

第三個變數是CPO商轉進度,若驗證與量產超預期,產業面本身就會蓋過資金面的時間差。

到時我會回來修正這個判斷。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:財經媒體報導

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

文中提及的公司僅為說明資金路徑與產業類別之舉例,非推薦標的。

本文作者撰文時不持有文中提及任何個股部位。

投資有風險,入市需謹慎。

如有投資需求,建議諮詢合格投資顧問。