買在最大利多那天,然後看美光崩 13%——這堂課散戶學的不只是「賣點」

一個雙重利多,換來單日 -13.18% 的崩跌——這就是 6 月那天美光(MU)發生的事。

它一邊宣布拿下 Anthropic 的記憶體長約,一邊參與對方估值 9,650 億美元的 H 輪策略投資,結果不是噴出,是領跌整個費城半導體指數。

但老實說,這個案例比「利多出盡」四個字更複雜:美光那天合作消息出來,股價先漲了 6.8%;跌 13% 是幾天後的事,導火線是博通財報讓市場開始集體懷疑 AI 資本支出的可持續性。

真正壓垮美光的,是已經被撐到沒有犯錯空間的估值,遇上一顆外來的引信——這堂課的精髓,遠比「消息出來就賣」深得多。

先還原現場:同一週,美光從天堂掉到地板

時間軸攤開來看。

美光在 6 月 22 日宣布與 Anthropic 的策略合作後,當天股價強漲約 6.8% 收在 1,211.38 美元,創下歷史新高(聯合新聞網)。

合作內容不含糊:美光供應資料中心最缺的 HBM、DRAM 與 SSD,還跟著進場投資 Anthropic 的 H 輪——這輪募資後 Anthropic 估值衝到 9,650 億美元,公司並已於 6 月 1 日秘密遞交 IPO 文件(經濟日報)。

結果呢?

沒幾天,美光單日重挫 13.18%,跌幅居費半之冠,整個費半指數同日下殺近 8%(鉅亨網)。

一檔年內漲逾 170% 的 AI 記憶體當紅炸子雞(CMoney),在最大利多公布後同一週崩給你看。

這不是意外,這是一個關於「估值貼滿之後容錯空間歸零」的活教材。

你說利多出盡,但漲了 6.8% 才跌的,這中間差了什麼?

你有沒有買在最好消息那天、然後看它一路跌的經驗?

美光這次稍微複雜一點——嚴格說不是教科書定義的「消息公告即見頂」,因為消息出來那天市場先漲了 6.8%。

但這並不代表「利多出盡」這個框架失效;它只是告訴你,市場先把利多炒了一輪高點,再被一個外部觸媒(博通財報)引爆了原本就在累積的獲利了結壓力。

這個變體更準確的描述是:估值貼滿的高貝塔品種(對市場波動特別敏感、漲跌幅都比大盤誇張的股票),遇上板塊負面觸媒後的延遲修正。

消息那天的 6.8% 漲幅,把剩餘的買盤彈藥消耗殆盡,讓股價暴露在毫無緩衝的位置。

行為財務學(研究投資人心理如何影響市場定價的學科)早就量化過這件事。

當市場情緒一面倒樂觀、大家都覺得 AI 記憶體沒有下行空間,這個樂觀本身已被計入股價,後續的推升動能就越來越薄。

「我們檢視 1963 至 2011 年六組投資人對股市未來報酬的預期,發現這些預期彼此高度正相關,也與過去報酬、與當時的股價水位高度正相關;但它們與模型估計出的『真實預期報酬』卻是顯著負相關。」— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

翻成白話:投資人集體看好、認為後市更強的那個時刻,往往就是實際報酬最薄的時刻。

樂觀已被計入價格,沒有人接得更高了——「利多出盡」不是消息變壞,而是市場的樂觀情緒本身就是即將反轉的訊號。

要注意的是,這是跨越數十年的統計規律,不是精準擇時的工具;它告訴你方向,不告訴你確切的轉折點。

真正按下崩跌鍵的,是「AI 資本支出泡沫」的疑慮

把鏡頭拉遠,你會發現美光那天根本不是孤例。

導火線之一是博通財報後股價暴跌逾 12%,原因不是業績爛,而是「沒有再進一步上調展望」,市場立刻解讀成 AI 成長動能可能放緩,連帶拖垮整個半導體板塊(EBC 金融集團)。

換句話說,這一週的修正不是被單一新聞觸發,是過去數週風險情緒累積後的一次集體出場。

而背後那隻真正的灰犀牛,叫AI 資本支出(英文 capex,就是科技大廠砸錢蓋資料中心的那筆費用)。

市場開始懷疑:錢這樣砸下去,回收得回來嗎?

外界估計 2026 到 2029 年全球 AI 相關支出上看 1.6 兆美元,光美國大型科技股就要花掉約 1.1 兆美元(彙整自 CNBC、Bloomberg Intelligence 等主流財經媒體報導);同時美股的 Shiller 本益比(一種衡量股市長期貴不貴的指標,超過 40 代表歷史極端高估水位)再度升破 40,逼近 2000 年網路泡沫以來最高位(multpl.com / Robert Shiller Yale 數據庫)。

從美光個股角度看,AI 熱潮期間 Forward PE(預期本益比,也就是「市場願意為它未來每賺 1 塊錢付幾塊錢」)一度超越費半歷史均值兩倍以上(依各主要投行研究報告估算)。

當估值貴到沒有犯錯空間,任何一點「成長可能放緩」的暗示,都會被放大成砍倉的理由。

這裡還有個常被忽略的長期變數:Google TPU、Amazon Trainium、Microsoft Maia、Meta MTIA 等超大規模廠商的自研晶片(Custom Silicon),正在逐步侵蝕 NVIDIA GPU 的滲透率,也間接壓縮高端 HBM 的長期需求天花板。

市場砸的 capex 裡,有越來越大的比例流向自研 ASIC 而非外採 GPU——這兩條路徑對美光受惠程度天差地別,是看多 HBM 時最容易被忽略的反制因素。

蓋越多廠、股價反而跌越慘?這個研究結論很打臉

這裡有個反直覺、但被學術證實的現象:企業大舉擴張資本支出,事後的股價報酬常常是負的。

蓋廠不是為了賺更多錢嗎?

問題在於,市場一開始太相信「擴產等於成長」這個故事,等到產能開出、供需翻轉,才發現當初投太多。

「大幅提高資本投資的公司,後續會出現顯著為負的超額報酬(也就是跑輸大盤);這個負向關係在現金流充裕、負債低的公司身上越明顯,符合市場系統性低估過度投資代價的假說。」— Titman, Wei & Xie (2004), Capital Investments and Stock Returns, Journal of Financial and Quantitative Analysis, 39(4), pp. 677-700.

把這套框架套回美光跟整個 AI 供應鏈,寒意就上來了:當所有記憶體廠、雲端巨頭都在同一個時間點瘋狂擴產,學理告訴你,這往往不是報酬的起點,而是接近高點的訊號。

市場那天賣的,賣的就是這個「擴太兇」的隱憂。

記憶體這次真的不一樣?三個你不能忽略的週期風險

多頭會跟你說「這次不一樣,HBM 供不應求」。

這話有一半是真的——美光 2026 年的 HBM 產能確實已全部售罄,HBM4 訂單持續增加,資料中心業務還在創新高(EBC)。

但這裡有個關鍵細節很多人略過:HBM 市場目前由 SK 海力士領頭,市佔超過五成(依 TrendForce 市調數據),技術進度也快美光半個世代;美光在 HBM 是追趕者,不是主導者。

拿到 Anthropic 長約是重要突破,但能不能持續放大份額,是另一個要獨立驗證的問題。

還有一個散戶容易忽略的守門人角色:NVIDIA。

Anthropic 採購的 HBM 最終要封裝進 NVIDIA GPU 的 CoWoS 封裝裡,誰的記憶體能進系統、認證流程如何,是 NVIDIA 說了算,不是 Anthropic 的採購部門。

美光與 Anthropic 的長約看起來是一段雙邊勝利,但這份合約真正的護城河深度,繫於 NVIDIA 是否持續讓美光通過認證並維持份額——這是整條供應鏈裡最不透明的一道關。

「現在賣光」跟「未來兩年還能更好」是兩回事,而股價反映的永遠是後者。

市場目前最擔心的,是這三件事:

第一,週期見頂風險:部分市場觀察者預期 DRAM 價格可能在 2026 年中觸頂,2027 年初開始逐步回落。

第二,產能過剩威脅:SK 海力士、三星同步擴產,一旦供給增速超過需求增速,價格就會挨壓。

第三,資本支出放緩:科技巨頭砸了數千億美元之後,這個投入動能能不能延續,沒人敢保證(EBC)。

記憶體是出了名的景氣循環股,越是在歡聲雷動時,越要記得它的週期性格沒有消失。

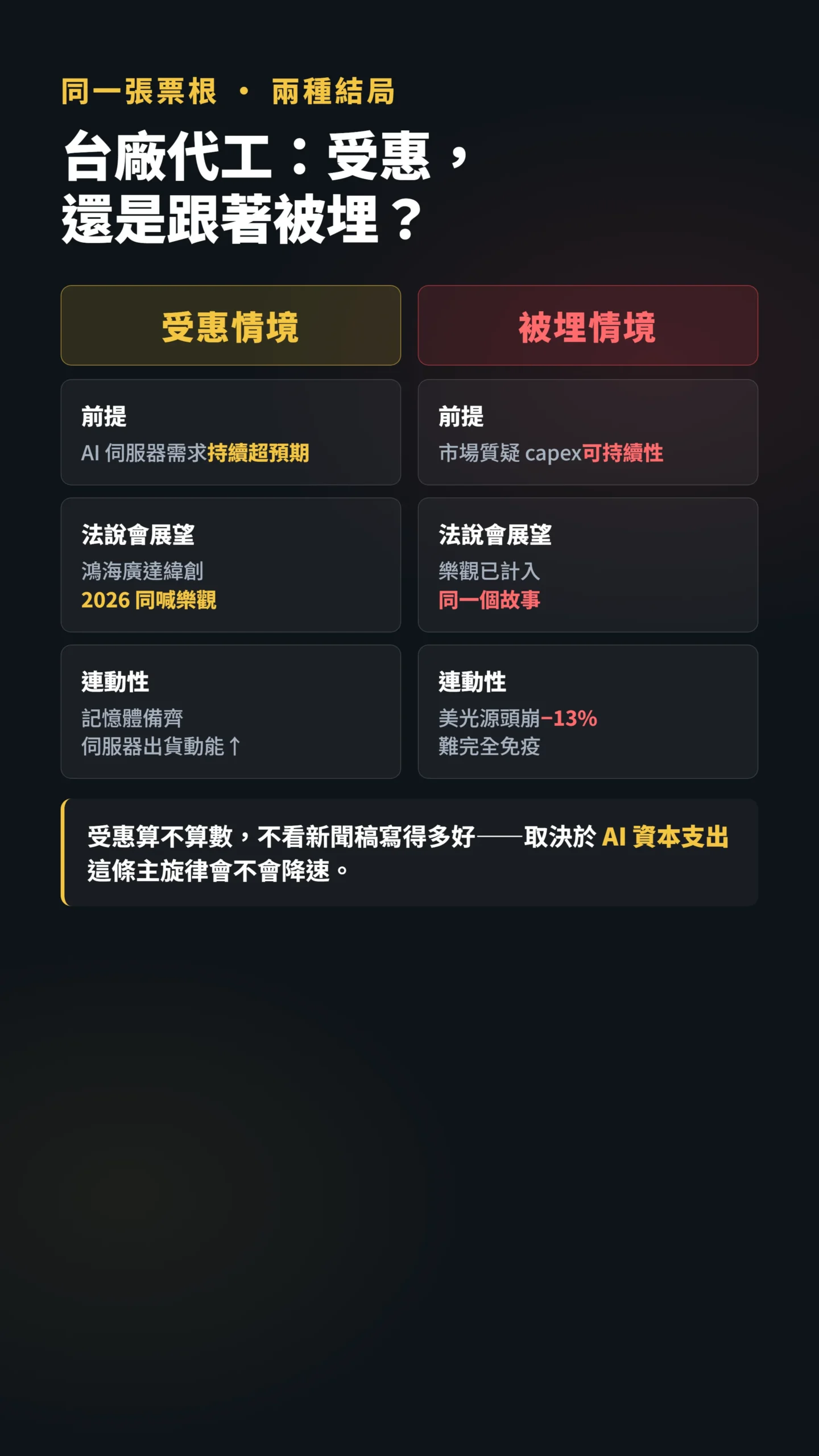

鴻海、廣達這波到底跟著受惠,還是跟著被埋?

Anthropic 把 AI 伺服器最缺的記憶體元件備齊後,理論上有利於切入雲端大廠供應鏈的鴻海、廣達衝高伺服器出貨動能(經濟日報)。

而且這不是空話——三大代工巨頭鴻海、廣達、緯創在法說會上都給出 2026 年的樂觀展望(永豐金證券)。

但請把前面兩段學理疊上去:受惠的前提,是「AI 伺服器需求持續超預期」。

一旦市場開始懷疑 AI 資本支出的可持續性,這個受惠預期跟美光的利多一樣,本質上是同一個故事的同一張票根。

美光跌的那天賣的疑慮,跟鴻海、廣達股價裡計入的樂觀,是綁在一起的。

受惠「算不算數」不取決於新聞稿寫得多好,取決於 AI 資本支出這條主旋律會不會降速。

當美光在源頭崩 13%,台廠代工的受惠預期就不可能在恐慌裡完全免疫——這是供應鏈的物理現實,不是看不看好的問題。

給散戶的具體建議:把這次當成一堂可重複使用的課

買在最好消息那天的坑,你可能踩過不只一次——這次美光事件給出三個可以落地的操作邏輯。

第一,學會分辨「消息」和「預期」。

下次看到「某公司簽大單、創新高」就想追,先問一句:這件事是不是大家早就知道、股價早就漲過了?

如果是,你買的不是利多,是別人的出場單。

第二,對「這次不一樣」保持警覺。

記憶體、AI 都是好故事,但景氣循環股的週期沒有被取消,越是售罄、越是滿手訂單的時刻,越要分批、越不要押身家。

第三,把財報日當壓力測試而非賭局。

美光財報前的劇烈震盪,本身就在告訴你市場有多緊張;用部位大小管理風險,比猜方向重要太多。

明天可以對自己的持股做一件事:打開你手上的 AI 相關持股,查一下它的 Forward PE 目前在哪個歷史百分位——超過歷史均值一個標準差以上,代表市場對它幾乎沒有留犯錯空間,這時候你的部位大小應該反映這個事實,而不是繼續抱著「反正長線看好」撐著。

如果我錯了,最可能錯在哪:這篇的核心立場是「AI 資本支出疑慮蓋過基本面」。

如果接下來幾季雲端巨頭的 capex 指引不但沒降、還持續上修,且 HBM 價格撐住沒有提前反轉,那這波就只是大多頭裡的健康洗盤,而不是週期見頂的前兆,我會回來修正。

另外,Anthropic 若如部分業界預測所指,能在 2026 年實現大幅業績成長、成為首家規模化獲利的 AI 模型供應商,那 AI 需求的「真實性」會比泡沫派想的更扎實,這是我給泡沫情境的權重可能偏高的地方。

這篇不適合誰:如果你是做當沖、只看技術線型的短線客,這篇的週期與估值邏輯幫不上你的進出。

如果你已經重押美光或台廠 AI 代工、且短期內不打算動,那你需要的是部位管理,而不是再被多空兩面拉扯。

資料來源與計算方式

美光單日 -13.18%、費半下殺近 8% 取自鉅亨網 2026 年 6 月美股盤後報導;合作當日 +6.8%、收 1,211.38 美元創新高取自聯合新聞網;Anthropic H 輪估值 9,650 億美元、6 月 1 日遞交 IPO 取自經濟日報(Anthropic 未來成長數字為業界預測目標,非已實現財報數據);AI 支出 2026-2029 上看 1.6 兆美元彙整自 CNBC、Bloomberg Intelligence 等主流財經媒體報導;Shiller 本益比數據取自 multpl.com / Robert Shiller Yale 數據庫;DRAM 見頂時點、HBM 售罄與三大週期風險取自 EBC 金融集團分析;SK 海力士 HBM 市佔數據引自 TrendForce 市調;Forward PE 相對費半歷史均值比較依各主要投行研究報告估算。

文中涉及未來供需的判斷為個人推論,實際結果因財報數據與政策變數而異。

📋 資料來源與更新時間

更新日期:2026-06-24

資料來源:財經媒體報導、學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

過去市場表現不代表未來結果,投資前請評估自身風險承受能力。