高盛示警 AI 燒錢 5.3 兆:借來的錢快不夠了,你的 AI ETF 還追得下去嗎

真正該怕的不是 AI 股漲太多,是這波擴張愈來愈靠「借來的錢」在撐。

有個重要前提先說清楚:以下論點強烈依賴「聯準會利率維持相對高位」這個假設——若 2026 下半年 Fed 大幅降息,本文的信貸壓力論點需要整體重新評估。

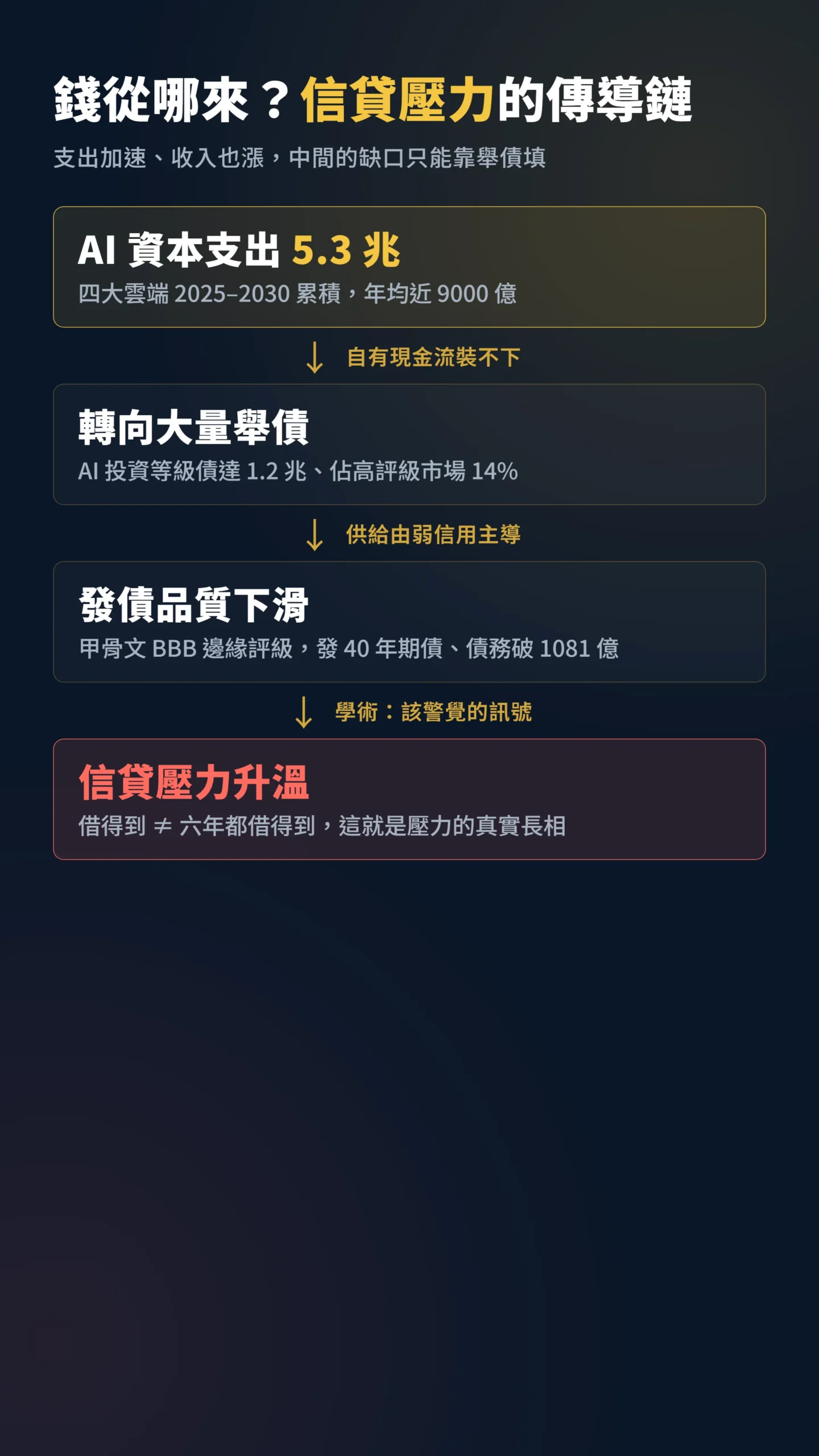

在這個前提下,高盛六月把四大雲端巨頭 2025 到 2030 年的 AI 資本支出,從 4.5 兆美元一口氣上修到 5.3 兆美元,而它同一份報告講得最白的一句話是:這些錢,公司自己的現金流跟發債額度已經快裝不下了。

當鼓吹「AI 超級循環」的那批媒體只跟你講需求多猛,沒人提醒你錢從哪來時,正在追高 AI ETF 的散戶,先把腳從油門上挪開比較實在。

5.3 兆美元有多離譜:比台灣 GDP 還多,而且要燒六年

先把數字攤開你才知道在賭多大。

高盛預估 Meta、微軟、亞馬遜、Alphabet 這四家,2025 到 2030 年的 AI 與資料中心資本支出合計 5.3 兆美元,比它前一次估的 4.5 兆又多了 8000 億美元(Seoul Economic Daily, 2026/06/05)。

六年累積 5.3 兆,每年平均接近 9000 億美元——比台灣 2024 年全年 GDP(約 7800 億美元)還高出一截,而且要這樣燒六年。

更值得盯的是斜率而不是總額。

光是 2025 年,這四家的 AI 支出年增就接近 84%(據媒體引述同份高盛報告),而且高盛自己短短一季就把六年預估上修了 8000 億,代表連最樂觀的賣方都還在追著現實往上改數字。

當預估值是「邊做邊往上修」,那不是能見度高,是大家都還沒摸到天花板在哪。

另一面也要說公平:AWS、Azure、GCP 的 AI 相關收入在 2025 年年增都超過 30~50%,顯示需求端確實存在。

這場賭局不是純粹在空燒——但問題就在這裡:支出加速、收入也在成長,兩條線之間的缺口,得靠持續舉債才填得上。

關鍵從來不是花多少,是「這些錢哪來的」

Alphabet 在 2026 年 2 月完成了一筆規模約 315 億美元的多幣別債券發行,更破天荒發了一張 100 年期的英鎊債券——訂單高峰一度超過 1000 億美元,是實際發行額的 3 倍以上(CNBC, 2026/02/10)。

3 倍超額認購說明市場對這些巨頭的信用仍然胃口旺盛——但這恰恰是讓人不安的地方:連 100 年期的英鎊債都借得到,代表這些公司已經在動用最極端的融資工具了。

今天借得到,不等於六年都借得到。

高盛的「飽和」警告是前瞻性的:照這個節奏持續六年、把 5.3 兆的缺口填滿,公開市場、私募市場、證券化所有管道都得同步打開才夠。

數字會說話。

到 2025 年 10 月,與 AI 綁定的投資等級債規模已經膨脹到 1.2 兆美元,佔整個高評級債市的 14%,超越美國銀行業成為最大單一板塊(CNBC, 2026/02/23)。

2025 年 AI 相關企業的信用發行量達 1410 億美元,比 2024 全年的 1270 億還多。

摩根士丹利更估 2026 年 AI 債務發行會近乎翻倍到約 5700 億美元(TechTimes, 2026/06/10)。

最具體的縮影是甲骨文。

這家手上握著 BBB 評級(投資等級裡最低的一檔,再往下就是俗稱的垃圾債)的公司,光是 2025 年 9 月就一口氣發了 180 億美元、到期日拉到 2065 年的長天期債,整體債務衝到 1081 億美元,2026 會計年度靠舉債籌了 430 億(Fortune, 2026/03/09)。

當評級邊緣的公司用 40 年期的債,去押注一個三年後還看不清回收的生意,這就是「信貸壓力上升」的真實長相。

歷史驗證:砸最多錢的公司,往往之後股價最爛

2000 年科技股崩盤前,所有人也是這樣砸錢蓋伺服器。

Titman、Wei 與 Xie 在 2004 年翻遍美股長期資料後,發現一個違反直覺的規律:大幅拉高資本支出的公司,接下來幾年的股價報酬,反而是輸大盤的——而且公司現金流愈充裕、投資自由度愈大,這個負向效應愈強(Titman, Wei & Xie, JFQA 2004)。

需要補充一個但書:那篇論文的機制是「管理層有錢就亂擴張、不管股東利益」。

今天雲端巨頭的 AI 資本支出背後有客戶長期合約在支撐,不是純粹的帝國建造,所以類比不能百分之百套用。

但有一點仍然成立:資本支出的高峰,在歷史上常常是股價報酬的反曲點,不管那筆錢有沒有用在刀口上。

市場現在把瘋狂蓋資料中心當利多在追,這個歷史規律值得警惕。

更糟的不是借太多,是借錢的人愈來愈不可靠

真正的問題不是 AI 債發太多,是發債主體的信用品質正在悄悄往下走。

Greenwood 與 Hanson 的研究(RFS 2013)專門拆過信用循環,核心結論是:當一輪發債熱潮的供給愈來愈多由信用品質較差的借款人主導,日後債券持有人的超額報酬(比無風險利率多賺的部分)就會偏低、甚至顯著為負。

發債品質惡化,比信用總量快速成長更能可靠地預示市場過熱。

把這套框架套到今天:AI 債已經佔投資等級市場 14%,而像甲骨文這種 BBB 邊緣評級的公司是主要供給者之一。

這正好命中論文講的「品質下滑」訊號。

當報導只跟你說「連投資等級巨頭都在發債蓋 AI」,學術的翻譯卻是——這恰恰是該提高警覺的時候,不是該安心的理由。

供給狂蓋的同時,需求端已經有人開始踩煞車

最弔詭的畫面是:上游瘋狂舉債擴產,下游卻有大客戶開始喊「太貴」。

Uber 原本鼓勵員工盡量用 AI、還搞內部使用量排行榜,結果四個月就把 2026 一整年的 AI 預算燒光,被迫改成每人每月 1500 美元的上限(TechCrunch, 2026/06/02)。

它的營運長更直接質疑:用量暴增,但很難對應到對消費者更有用的功能。

微軟也不例外。

它在 2025 年 12 月把 Claude Code 開發助理工具開放給旗下 Experiences + Devices 事業群數千名工程師,六個月後就宣布取消這批授權,要求工程師在 2026 年 6 月底前全數轉回自家的 GitHub Copilot CLI——官方理由是「工具整合」,但實際上是 token 計費模式讓成本爆表(Windows Central, 2026/06)。

Gartner 雖然估 2030 年推論成本會比 2025 便宜 90%(Gartner, 2026/03/25),但代理式 AI 每個任務要燒的 token 多太多,token 變便宜不等於企業帳單變便宜。

供給端用 40 年期的債在賭未來,需求端卻在算這個月還剩多少額度——這兩條線中間的縫,就是散戶最該盯的風險。

5.3 兆的回收,最終要靠企業客戶心甘情願掏錢買單,而現在第一批大客戶正在重新算這筆帳。

台灣散戶的痛點:你買的 AI ETF,連動的就是這條鏈

講到這裡你可能想說「那是美股的事」,但你手上的 ETF 早就把你綁進去了。

00757 統一 FANG+ 成分股幾乎全是科技巨頭,成立以來累積報酬一度超過 360%,但 2025 年績效就已經翻負(股感 StockFeel)。

它沒有漲跌幅限制、波動本來就大,等於是把這波 AI 資本循環的波動放到最大。

本土的也一樣。

00935 野村台灣新科技 2026 年靠研發因子飆漲 56%、奪下台股科技 ETF 年度冠軍,看起來很香(口袋學堂, 2026),但它賺的正是「市場相信 AI 投資會一直加碼」的這口氣。

持有台積電或 AI 供應鏈個股的讀者更要留意:一旦四大雲端巨頭的資本支出計畫縮減,GPU 採購、HBM 需求、先進封裝訂單是最直接受衝擊的那端,比 00757 裡的雲端股更近也更快。

這類高科技 ETF 報酬愈漂亮,代表它對「AI 超級循環」這個敘事的押注就愈重——敘事一旦轉向,跌起來也是同一個放大倍率。

從估值角度也值得多想一步。

現在 FANG+ 核心成分「Magnificent Seven」的前向本益比(Forward PE,市場對未來每股盈餘願意付幾倍)約在 28 到 30 倍的預估區間(2026 年 6 月市場概算,非即時數據),雖不像 2000 年網路泡沫高峰時 NASDAQ 整體一度超過 60 倍那樣離譜,但「還不算貴」和「已充分反映壞消息」是兩件事——這個倍數是建立在「AI 投資回報如期兌現」的前提上,一旦信貸壓力或需求縮手讓市場重新定價,估值壓縮的空間就會出現。

重點不是叫你別碰科技 ETF,是你要清楚自己買的是什麼。

當你追的是創新高的 AI ETF,你買的不只是「AI 很強」,你同時也買進了「5.3 兆能順利融資、而且能回收」這個前提。

這個前提現在正被信貸壓力跟需求縮手兩頭夾。

給散戶的具體建議:先踩煞車,不是叫你下車

看到這裡別急著全砍,過度反應跟追高一樣會賠錢。

比較務實的做法是把節奏放慢、把部位攤平:

- 分批定期定額,不要在創新高時單筆歐印。AI 相關 ETF 如果你還想參與,用定期定額分批進——波動大的標的,進場時點對長期報酬影響極大,歐印一次進的代價往往要好幾年才消化得完。

- 檢查你的科技曝險到底有多集中。很多人同時持有 0050、00757、00935,結果底層成分股高度重疊,自以為分散其實是同一注下三次。

- 盯三個追蹤指標:巨頭的自由現金流有沒有轉負、發債天期有沒有愈拉愈長、大企業客戶有沒有更多縮手案例。這三個指標一起惡化時,敘事就可能反轉。

真正的紀律不是賭它崩或賭它噴,是先承認你不知道循環什麼時候轉,然後把部位控制在轉的時候不會睡不著的程度。

把我的假設攤給你看:如果我錯了,最可能錯在哪

本文資本支出與融資數據取自高盛 2026 年 6 月研究報告之公開報導,以及 CNBC、Fortune、TechCrunch、Windows Central、TechTimes 等媒體 2026 年 2 至 6 月報導;AI 相關投資等級債規模(1.2 兆美元、佔 14%)為 2025 年 10 月數據。

台灣 ETF 報酬為各家報導引用之區間數字,00757 為成立以來累積、00935 為 2026 年度區間,未還原至同一基準日,僅供相對比較,不代表未來績效。

Magnificent Seven 前向本益比為 2026 年 6 月市場報導概算,非即時數據;NASDAQ 泡沫高峰本益比為多方報導引述之概略區間,不同指數與計算方式結果有差異。

文中所有推論為個人解讀,數字以原始來源為準。

如果我錯了,最可能錯在:本文的警示建立在「5.3 兆的融資會遇到阻力、且 AI 需求回收不如預期」這個前提上。

如果代理式 AI 的企業 ROI 在 2026 下半年真的被大規模驗證、雲端巨頭自由現金流續強到不太需要靠大量舉債,這波擴張就撐得住,這篇的謹慎會顯得太早。

其次,推論成本降幅若觸發 Jevons 效應——便宜 90% 帶動採用量爆增 10 倍——那需求爆炸反而驗證了 5.3 兆的擴張,我對這個變數給的權重可能偏低。

這篇不適合誰:如果你是純長期定期定額、懶得看盤、十年內不會動帳戶的人,這篇的循環警示對你影響有限,繼續紀律扣款反而比擇時好。

如果你已經在用槓桿或借錢買 AI ETF,那你該先去處理槓桿風險,這篇幫不了你——你的問題比信貸循環更急。

免責聲明:本文為個人觀點分享,不構成任何投資建議或邀約。

投資一定有風險,市場有漲有跌,過去績效不代表未來表現,投資人應自行評估風險承受度,並於投資前詳閱相關公開說明書及風險揭露文件。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:國際財經媒體、公司財報 / 法說資料、學術論文

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。