美國越補貼,越離不開台灣:台積電CoWoS 95%市占背後的矛盾,散戶持股前必看

先講結論:美國對台積電不是「逐漸鬆綁」,是「越補貼越鎖死」。

CHIPS Act 撒了 527 億美元、台積電拿到 66 億美元補助加 50 億美元貸款去蓋亞利桑那廠,結果到 2026 年中,美國本土在 CoWoS(把多顆 AI 晶片透過一片超精密底板整合成一個封裝的關鍵技術)這類先進封裝的產能,幾乎仍是零。

台積電在 CoWoS 這個先進矽中介層封裝市場,全球市占高達 95%(紐約時報,2026-06)——這個數字指的是這種特定高階封裝技術,不是傳統封測。

這個矛盾的核心,就是這篇要拆給台積電持股散戶聽的事。

補貼蓋的是「前段晶圓廠」,美國真正被卡的卻是「後段封裝」

很多人搞錯一件事:美國補貼蓋的廠,根本不做先進封裝。

台積電亞利桑那的三座廠拿的是製造晶圓的補貼,但 CoWoS 這類先進封裝技術,要等到 2028 或 2029 年才會在當地導入。

換句話說,現在亞利桑那廠生產出來的晶片,還是得「裝箱運回台灣」做封裝(紐約時報,2026-06)。

這就是矛盾的起點。

Fab(晶圓廠)搬過去了,但把一堆晶粒「黏」成一顆 AI 加速器的那道工序,還牢牢綁在台灣。

美國花大錢補的是上半場,真正決定 AI 晶片能不能出貨的下半場,補貼根本沒搆到。

更荒唐的是:美國自己把封裝研發中心砍掉了

最諷刺的一刀,是美國自己砍的。

拜登政府原本計畫投入 16 億美元(NIST NAPMP,2024-07),在亞利桑那設立先進封裝研發中心。

負責規劃的前 IBM 半導體技術官員告訴紐約時報,這個計畫在川普政府上任後被實質終止。

他的原話很重:「結果是把孩子跟洗澡水一起倒掉,讓我們比以前更依賴台積電。」

這不是台積電「搶」來的依賴,是對手自己放棄追趕造成的。

對持股散戶來說,這其實是個訊號:台積電在封裝這塊的領先,短期內看不到政策力量能撼動,因為連最該追的那個國家,都先把自己的追兵裁了。

論文指出,即使許多先進晶片是由美國公司設計,它們仍實際在台灣或南韓製造,因而落在第一輪出口管制的管轄範圍之外。現代半導體產業政策不只有製造補貼,還包括進口關稅、出口管制與外資審查,但供應鏈的地理集中並未因此鬆動。— Bown & Wang (2024),Semiconductors and Modern Industrial Policy,Peterson Institute Working Paper 24-3(本段為作者摘述,非逐字引用)。

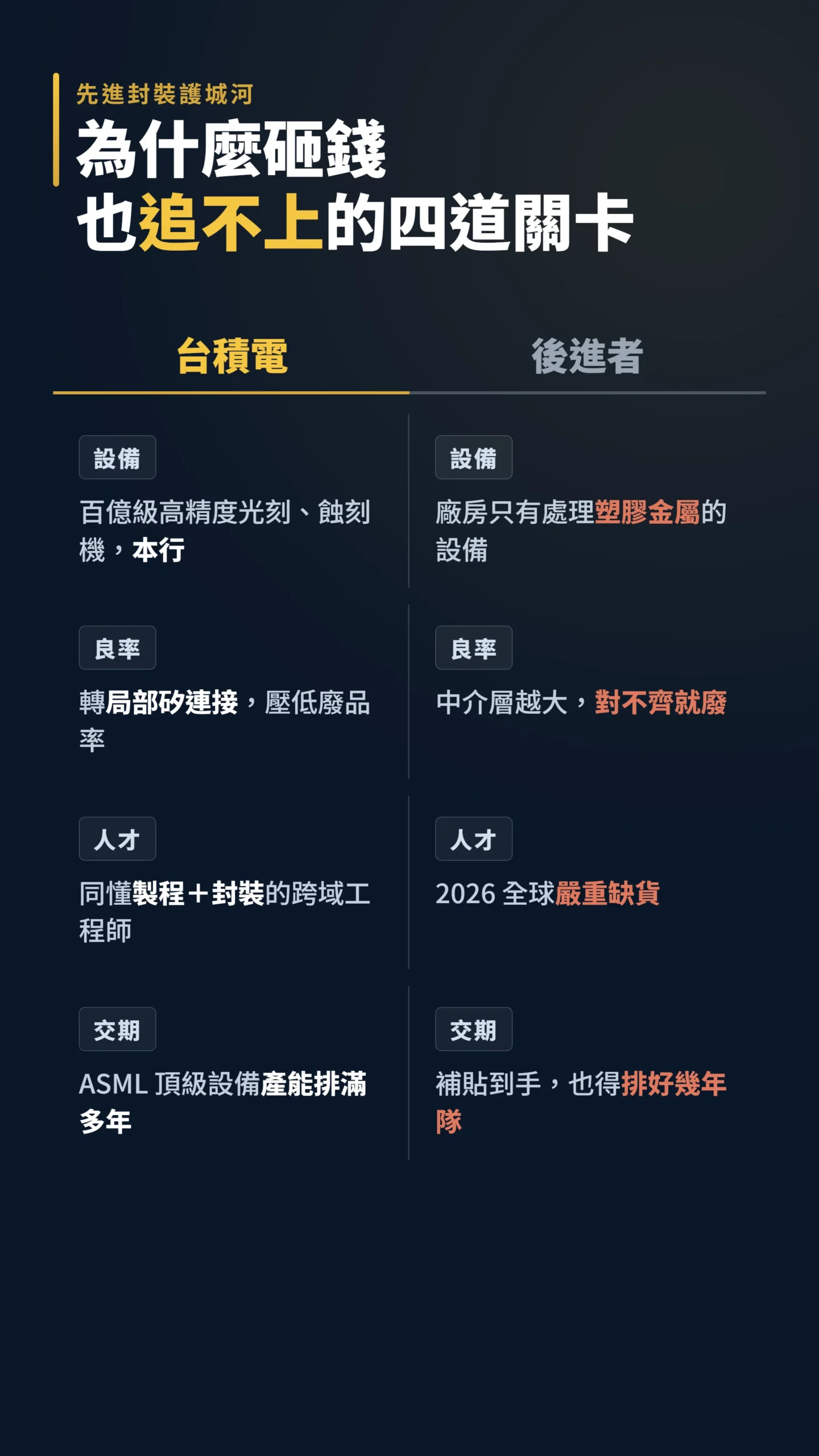

為什麼別人砸再多錢也追不上台積電?

核心在 CoWoS 的關鍵零件——矽中介層(Silicon Interposer,一片能連接多顆晶片的超精密矽晶圓)。

要在上面蝕刻比頭髮細上百倍的線路,靠的是一台動輒新台幣百億元以上的高精度光刻機與蝕刻機。

這是台積電的本行,卻是傳統封測廠的死穴:日月光這類廠房裡擺的是處理塑膠和金屬的設備,沒有處理奈米級矽晶圓的重裝備,短期根本無法跨入。

更難的是良率。

矽很脆,中介層越做越大,「晶片對不齊就廢掉」的問題就越難解決。

台積電正在從全矽中介層方案逐步轉向局部矽連接架構,目的是壓低封裝成本和廢品率。

這種跨領域工程師(同時懂先進製程和後段封裝的人)在 2026 年全球嚴重缺貨,這也是新產線開不快的真正卡點。

設備供應鏈是另一道護城河。

矽中介層的精密圖形化需要頂級光刻設備,而 ASML 等設備商的交期幾乎被台積電、三星等頭部廠商排滿多年——後進者就算拿到政府補貼,也得先排好幾年的設備隊。

這個結構性卡點,比「良率難提升」更根本,因為連進場的機器都輪不到。

三星 I-Cube:最現實的挑戰者,但差距仍大

說完了為什麼別人追不上,不提三星等於漏掉護城河最現實的挑戰者。

三星的 I-Cube 技術(同樣是矽中介層架構,功能類似 CoWoS)已完成小批量驗證,並與韓國 AI 晶片廠商 Rebellions 合作,旗下 I-Cube4 與 I-Cube8 正在往量產路徑推進。

但截至 2026 年中,三星尚未從輝達、Google 等頭部客戶拿到大規模 I-Cube 訂單——有技術原型是一回事,能讓主流客戶下 10 萬片量產單是另一回事。

三星的潛在破局點在 HBM(高頻寬記憶體,AI 加速器必備的記憶體元件)。

SK Hynix 掌控當前主流 HBM3E 供貨,而三星若能在下一代 HBM4 整合更多邏輯晶片的架構中,配合自家封裝提供「HBM 加封裝一條龍」,有機會迂迴挑戰 CoWoS 的地位。

這個技術路線分叉是台積電中長期最值得追蹤的變數,目前尚未成真,但邏輯上不能排除。

產能全擴在台灣:「根留台灣」對股價是雙面刃

台積電今年把新產能全蓋在台灣,這對你手上的股票,是好事還是壞事?

2026 年新增的先進封裝產能,主力全在台灣:嘉義 AP7 是規劃中最大的先進封裝基地,南科也持續擴建,連委外都是給日月光、矽品這些台廠。

月產能從 2024 年約 3.5 至 4 萬片,擴張到 2025 年約 7.5 萬片,TrendForce 最新預估 2026 年底可達 12 至 14 萬片(2026-06),但供需缺口要到 2026 年底才能從約 20% 縮窄至約 10%。

對散戶,這是雙面刃。

好的一面:技術、人才、產能集中在台灣,護城河更深,定價權更強,台積電把封裝這塊變成「非我不可」。

壞的一面:雞蛋越集中,地緣政治的尾端風險就越被放大——這正是學界反覆示警的集中度風險。

地緣政治不確定性會顯著傳導到半導體類股的市場波動與投資人預期,且美國市場對地緣風險的反應速度明顯快於亞洲市場。換言之,愈把產能集中在單一地區,投資人對突發政治事件的定價就愈敏感。— Snarska, Frydrych, Łukowski, Czech & Perez (2025),Semiconductor game of thrones: A comprehensive study of geopolitical and equity market uncertainty transmission,International Review of Financial Analysis,Vol. 106。

真正的風險:「單一客戶」、「單一對手」,加上 AI 降溫

散戶最該盯的風險,其實藏在客戶結構裡。

輝達一家就鎖定 2026 年約 60 萬片的 CoWoS 總需求(其中約 51.5 萬片來自台積電),前三大客戶合計吃掉超過 85% 的產能(TrendForce、Astute,2026)。

產能滿到 2026 年塞爆是事實,但這也代表台積電這條產線的命運,跟輝達 AI 需求綁成一條船——中國出口管制壓縮 H 系列晶片市場、AI 資本支出週期反轉,任一項都可能讓 CoWoS 從滿載暴跌至產能過剩。

對手端則出現裂縫。

英特爾的 EMIB(英特爾自家的先進封裝橋接技術,採局部橋接晶片設計而非完整矽中介層,成本結構天生低於 CoWoS,在頻寬需求較低的應用中有合法的設計空間)良率已突破 90%,Google(計劃於 2027 年下半年 TPU v8e 導入)與 Meta(計劃於 2028 年下半年)已排程採用,以避免被單一供應商鎖死(TrendForce,2026-05)。

90% 良率距離 98% 的大量量產標準仍有顯著差距,且 EMIB 與 CoWoS 並非同一架構的高低階之別——兩者面向不同應用場景,可能形成市場分層而非正面取代。

它打破了「只有台積電能做」的敘事,值得長期追蹤,但不是短期動搖 95% 市占的催化劑。

知道護城河很深,但你買的時機對嗎?

護城河分析有個盲點:如果市場在 2024 年就全把這些看進去了,你現在才「發現」護城河,對投資人的邊際價值是零。

截至 2026 年 6 月,TSM ADR 的 Forward P/E(市場願意為台積電未來每賺 1 塊錢付出的股價倍率)約在 26 至 27.5 倍,遠高於五年均值 18.5 倍(GuruFocus,2026-06,NTM Forward P/E 中位值)——市場已對台積電的護城河給了顯著溢價。

換個角度算:26 倍 Forward P/E 在當前利率環境下,隱含市場預期台積電 EPS 年增約 20-25%,一旦 AI 資本支出轉弱、成長跌至 10-15%,這個倍率就難以維持。

這不代表不能持有,但它確實改變了賠率。

「CoWoS 護城河深」是 2024 年起市場就廣泛討論的共識,分析師 consensus 已把 2026 年月產能破 12 萬片算進預期。

如果你的判斷和分析師一致,你拿的是市場平均報酬,不是超額報酬。

真正值得問的是:哪個變數超預期才有再漲空間?

候選人是:AI 資本支出持續超預期、英特爾 EMIB 量產再度失速、三星 I-Cube 持續停滯。

反過來,任何一個如期兌現,95% 市占的溢價定價就可能鬆動。

給台積電持股散戶的具體看法

好,所以我手上的台積電,現在到底該怎麼辦?

把矛盾講完,給你三個可操作的視角。

第一,別把「美國依賴台灣」當成單純利多——它同時是護城河也是地緣風險的放大器,股價對兩岸與美中新聞的敏感度只會更高,波動要先有心理準備。

現在的 Forward P/E 溢價代表市場已把好消息算進去,下行緩衝比想像中薄。

第二,追蹤的指標換一批:不要只看營收,要看 CoWoS 月產能爬升速度(目標 2026 年底 12 至 14 萬片)、輝達 AI 訂單動向、英特爾 EMIB 的實際量產良率,以及三星 I-Cube 的客戶開發進度。

這些才是先進封裝護城河會不會被填的領先訊號。

可以定期追蹤鉅亨網或財報狗的關鍵字:CoWoS 產能、EMIB 量產、三星封裝。

第三,認清這是「結構性領先」而非「永久壟斷」,部位控制比追高更重要。

常見問題

美國對台灣依賴加深,對台積電股價到底是好是壞?

短中期偏正面,因為它強化定價權與訂單能見度;但它也讓股價更吃地緣政治情緒,屬於「報酬與尾端風險同步放大」。

加上現在 Forward P/E 溢價已高,它不是讓你能安心抱著不看新聞的那種利多。

英特爾 EMIB 良率破 90%,台積電 CoWoS 地位會被取代嗎?

短期不會。

EMIB 與 CoWoS 並非同一架構的高低階版本,兩者面向不同應用場景;即便 EMIB 在適合的場景卡位,90% 良率距離 98% 的大量量產標準仍有顯著差距,客戶驗證與產能爬坡都要時間。

Google 和 Meta 已排程未來幾年採用,打破了「只有台積電能做」的敘事,值得長期追蹤,不是雜訊。

CoWoS 產能缺口要等多久才能補上?

依現有擴產規劃,供需缺口要從現在的約 20%,縮窄到 2026 年底約 10%,2027 年才可能接近平衡——且前提是 AI 需求不再暴衝。

在那之前,先進封裝仍是 AI 晶片出貨的鎖喉點。

資料來源與計算方式

本文 95% 市占(CoWoS 等級先進矽中介層封裝)、美國先進矽中介層封裝產能幾乎為零、2028/29 才導入先進封裝等資料,引自紐約時報報導(Don Clark,2026-06-27)。

16 億美元封裝研發中心撥款,引自 NIST NAPMP 公告(2024-07)。

CHIPS Act 總額 527 億美元、台積電 66 億美元補助與 50 億美元貸款,引自美國商務部 NIST 與 TSMC 公告(2024-11)。

CoWoS 月產能(2024 年 3.5-4 萬片、2025 年約 7.5 萬片、2026 年底目標 12-14 萬片)及供需缺口縮窄數據,引自 TrendForce(2026-06)。

輝達 2026 年 CoWoS 總需求約 60 萬片(台積電承擔約 51.5 萬片),引自 TrendForce 及 Astute Group 估算(2026)。

英特爾 EMIB 良率達 90%、Google 及 Meta 排程採用計畫(Google TPU v8e 預計 2027 年下半年、Meta 預計 2028 年下半年),引自 TrendForce(2026-05)。

TSM ADR Forward P/E 約 26-27.5 倍、五年均值 18.5 倍,引自 GuruFocus(2026-06,NTM Forward P/E 中位值)。

三星 I-Cube 競爭現況引自多家產業媒體報導(2025-2026)。

如果我錯了,最可能錯在哪:這篇看多護城河的前提是「AI 加速器需求維持高檔」。

萬一 2026 下半年 AI 資本支出明顯降溫,輝達砍單,CoWoS 從滿載變成產能過剩,整個劇本會反過來。

另一個我可能低估的變數,是英特爾 EMIB 與三星 I-Cube 的量產速度——如果客戶分單比預期快,95% 這個數字會比想像中更快鬆動。

還有一個我承認沒深入量化的變數:台灣水電基礎設施——台南缺水紀錄與電力供應是嘉義 AP7 擴建的潛在制約。

這篇不適合誰:如果你的資金一年內要用,台積電這種高波動部位的長期護城河邏輯對你不適用;如果你已經用槓桿壓在單一半導體部位,這篇幫不了你,先去處理集中度風險再說。

📋 資料來源與更新時間

更新日期:2026-06-28

資料來源:公司財報 / 法說資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議或買賣推薦。

本文所提數據與分析僅供參考,歷史績效不代表未來表現。

股市具高度不確定性,讀者應自行評估個人財務狀況與風險承受能力後再做決策,必要時請諮詢專業投資顧問。