4% 法則在台灣行得通嗎?你的退休計畫可能建在流沙上

你以為存到 25 倍年支出就能安心退休,但這套 1994 年從美國誕生的法則,從來沒有在台灣的市場條件下被驗證過。

Morningstar 2025 年最新研究已經把安全提領率從 4% 下修到 3.9%,而這還是用美國數據算的。

換成台灣散戶面對的匯率風險、通膨結構、單一市場集中度與地緣政治尾部風險,真正能安心提領的比率恐怕更低。

在你把整個退休人生押注在一個數字之前,先搞清楚這個數字的前提假設有多脆弱。

你存夠 25 倍年支出就能退休?這個公式根本不是為你設計的

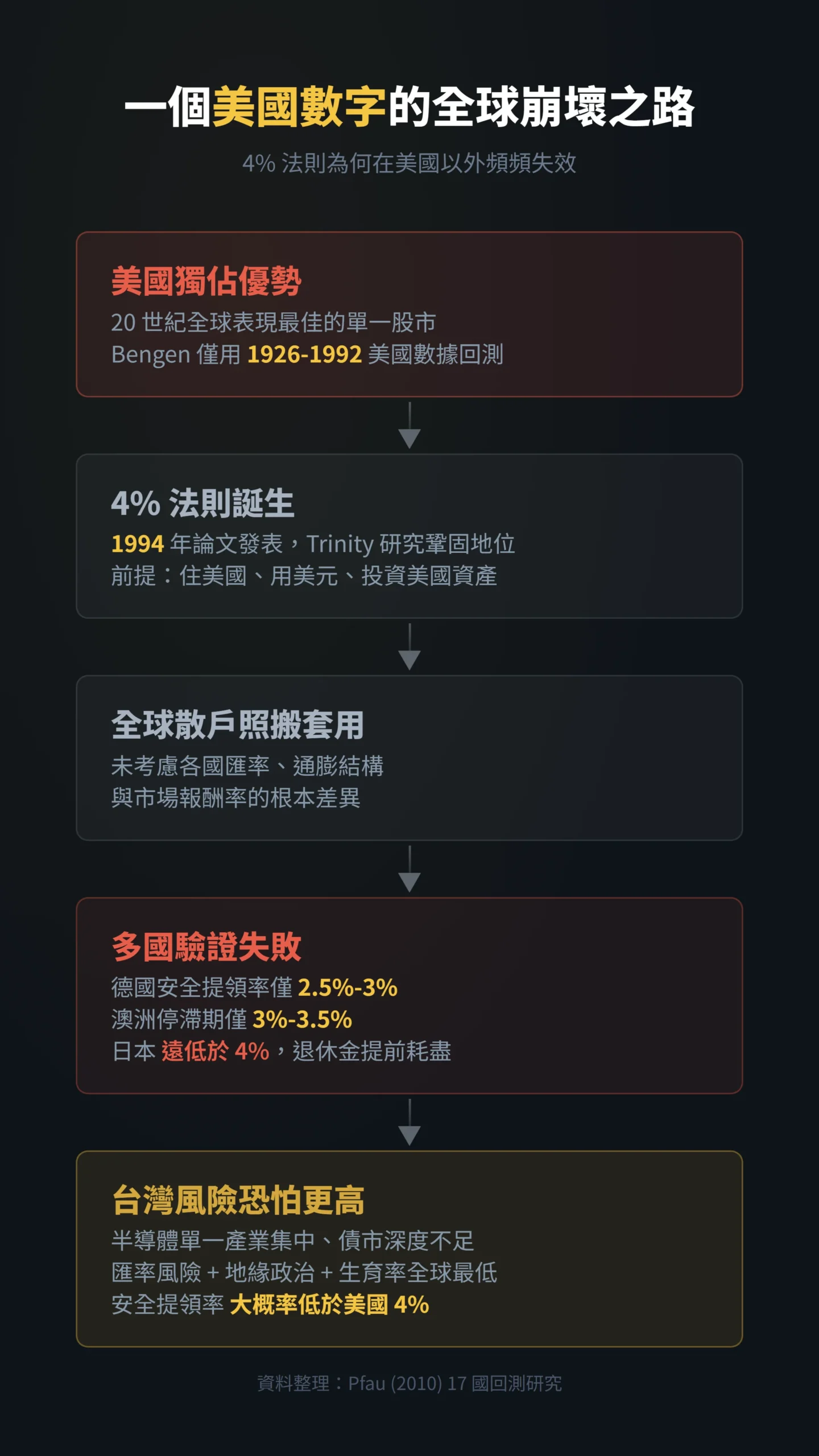

4% 法則的源頭是 1994 年美國財務顧問 William Bengen 發表在 Journal of Financial Planning 的論文 Determining Withdrawal Rates Using Historical Data。

他用 1926 年到 1992 年的美國股債歷史數據回測,發現以 50% 股票搭配 50% 債券的組合,第一年提領 4%(之後每年依通膨調整),在所有 30 年退休期間都不會把錢花光。

這個數字後來被稱為「SAFEMAX」。

問題是,Bengen 測試的是美國市場 — 20 世紀全球表現最好的單一股市。

1998 年 Trinity 大學三位教授(Cooley、Hubbard、Walz)用類似方法得到類似結論,進一步鞏固了 4% 法則的地位。

但這兩份研究的共同盲點是:它們假設退休者住在美國、用美元消費、投資美國資產。

台灣散戶套用這個數字,等於是拿別人家的體檢報告來判斷自己的健康。

日本人照抄這個法則,退休金提前見底

你知道嗎?

這套法則在日本、德國早就失效了——而台灣根本沒被納入任何大型研究的樣本。

Wade Pfau 在 2010 年發表的研究 An International Perspective on Safe Withdrawal Rates from Retirement Savings: The Demise of the 4 Percent Rule? 用 17 個已開發國家、長達 109 年的金融市場數據回測,結論令人不安:在多數國家,4% 的提領率歷史上會導致退休金提前耗盡。

「美國在 20 世紀享有特別有利的資產報酬環境。若美國未來出現均值回歸(意思是漲太多遲早要跌回來),許多研究中所謂的『安全』提領率可能被嚴重高估。」 — Pfau (2010), An International Perspective on Safe Withdrawal Rates from Retirement Savings, GRIPS Discussion Paper 10-12.

日本的安全提領率歷史上遠低於 4%,德國大約只有 2.5%-3%,澳洲在 1960-1970 年代的停滯期也只能撐住 3%-3.5%。

台灣沒有被納入 Pfau 的研究樣本,但台灣股市的特性 — 高度集中於半導體單一產業、波動率高於美股、債券市場深度不足 — 暗示其安全提領率不太可能高於美國的 4%,大概率更低。

更值得警惕的是台灣的人口結構:生育率全球最低之一,老化速度超過日本。

日本 1989 年後的三十年就是「股市長期低報酬 + 通縮 + 年金財政壓力」三重打擊——台灣正在走一條相似的路。

偏偏現在退休,是歷史上估值最貴的時間點之一

2013 年,Finke、Pfau 與 Blanchett 三位學者在 Journal of Financial Planning 發表論文 The 4 Percent Rule Is Not Safe in a Low-Yield World,指出當債券實質利率低於歷史平均約 4 個百分點時,4% 提領率的 30 年失敗機率從 6% 暴增到 57%。

必須說清楚的是:這個 57% 是在 2013 年美國 TIPS(抗通膨公債)實質殖利率接近零的極端低利率環境下計算的。

截至 2026 年 5 月,10 年期 TIPS 實質殖利率已回升至約 2.2%,退休組合的債券端情況相對 2013 年已有所改善。

「以歷史平均值做模擬,4% 提領率在 30 年內耗盡資金的機率約為 6%。但若將債券報酬校準至當時美國抗通膨公債(TIPS)提供的實質殖利率,失敗機率會跳升至 57%。」 — Finke, Pfau & Blanchett (2013), The 4 Percent Rule Is Not Safe in a Low-Yield World, Journal of Financial Planning, Vol. 26, No. 6.

然而,問題的另一半——股票端的估值——比 2013 年更加昂貴,而這才是現在最值得警惕的風險。

截至 2026 年 5 月,S&P 500 的 Shiller CAPE 比率(一種衡量股市貴不貴的指標,數字越高代表股價相對於企業長期獲利越昂貴)約 42 倍(Multpl.com,2026-05-14),是 140 年歷史中第二高,僅次於 1999 年網路泡沫的 44.19 倍。

CAPE 高位的真正意涵是「未來 10 年預期報酬可能系統性偏低」,而非「明天就崩盤」——2017 年時 CAPE 已突破 30 倍,標普此後仍漲了六年。

但對剛開始退休、持續依賴提領過活的人而言,未來 10 年低報酬期正是最脆弱的時段。

歷史上所有 4% 法則失敗的案例,起始 CAPE 都超過 20 倍。

現在開始退休的人,正站在歷史上最不利的估值起點之一。

Morningstar 2025 年研究也因此將安全提領率下修至 3.9%,適用於持有 30%-50% 股票配置、目標 90% 成功機率的退休投資組合(Morningstar, 2025)。

台灣散戶的四大隱形殺手:通膨、匯率、集中度、地緣政治

你以為台灣通膨溫和,但生活開銷的感受往往跑在官方數字前面。

2024 年全年 CPI 年增率達 2.18%,已經連續三年突破 2% 警戒線(中央社, 2025-01-07)。

而且官方 CPI 嚴重低估退休族的實際感受 — 食品、醫療、長照這些老年人花最多錢的項目,漲幅往往是整體 CPI 的兩倍。

根據衛福部統計,國人一生平均長照需求 7.3 年,費用至少 268 萬至 710 萬元;65 歲以上平均餘命約 20 年所需醫療費用約 168 萬元(衛福部統計處長期照顧相關統計)。

這些數字在你的 4% 提領計畫裡有算進去嗎?

匯率風險是台灣投資人獨有的痛。

想像一個具體情境:台幣從 32 升到 28,你的美股帳面沒跌,但換成台幣後縮水了 12.5%。

如果你的退休組合包含美股 ETF,資產以美元計價,但生活費用以台幣支付,退休提領期若恰好遭遇台幣大幅升值,等於提領金額被匯率吃掉一大塊 — 這就是「報酬順序風險」(Sequence of Returns Risk)的匯率版本。

所謂報酬順序風險,意思是退休初期如果碰上市場大跌或匯率不利,損失會放大且難以回復,因為你必須持續賣股支應生活。

市場集中度同樣致命。

0050(元大台灣 50)長期含息年化報酬率亮眼(自 2003 年成立至今,依不同計算期間約在 10%-13% 區間)(元大投信),看起來遠超 4% 提領率。

但這個數字掩蓋了巨大的時間差異:2006 年至 2011 年間含息年化報酬率(以 NAV 計算)只有 4%,而那段期間還包含了百年難得一見的 2008 金融海嘯。

更關鍵的是,台積電一檔股票佔 0050 權重持續超過六成,2026 年 3 月佔比達 63.15%(Yahoo 股市持股分析,2026-03)。

等於你的退休金有六成以上押在單一公司上。

這不是分散投資,這是賭博。

台積電的議價權溢價是否在鬆動,是另一個退休族應該盯緊的問題。

地緣政治風險是台灣退休規劃中最不可忽視、卻最少被正面討論的尾部風險。

0050 超過六成押注台積電,而台積電核心生產基地在台灣。

台海局勢的不確定性,是 0050 最大的非財務風險——市場已有程度不一的定價,但真正的尾部情境幾乎是「一夜之間無法復原」的那種。

這不是要求每個退休者都預期最壞情境,而是要問:你的退休組合在地緣政治急速惡化時能撐多久?

把部分資產分散至美股、歐股或全球 ETF,是對沖這個不可逆風險最直接的方式。

對此毫無準備,是退休規劃最昂貴的疏忽之一。

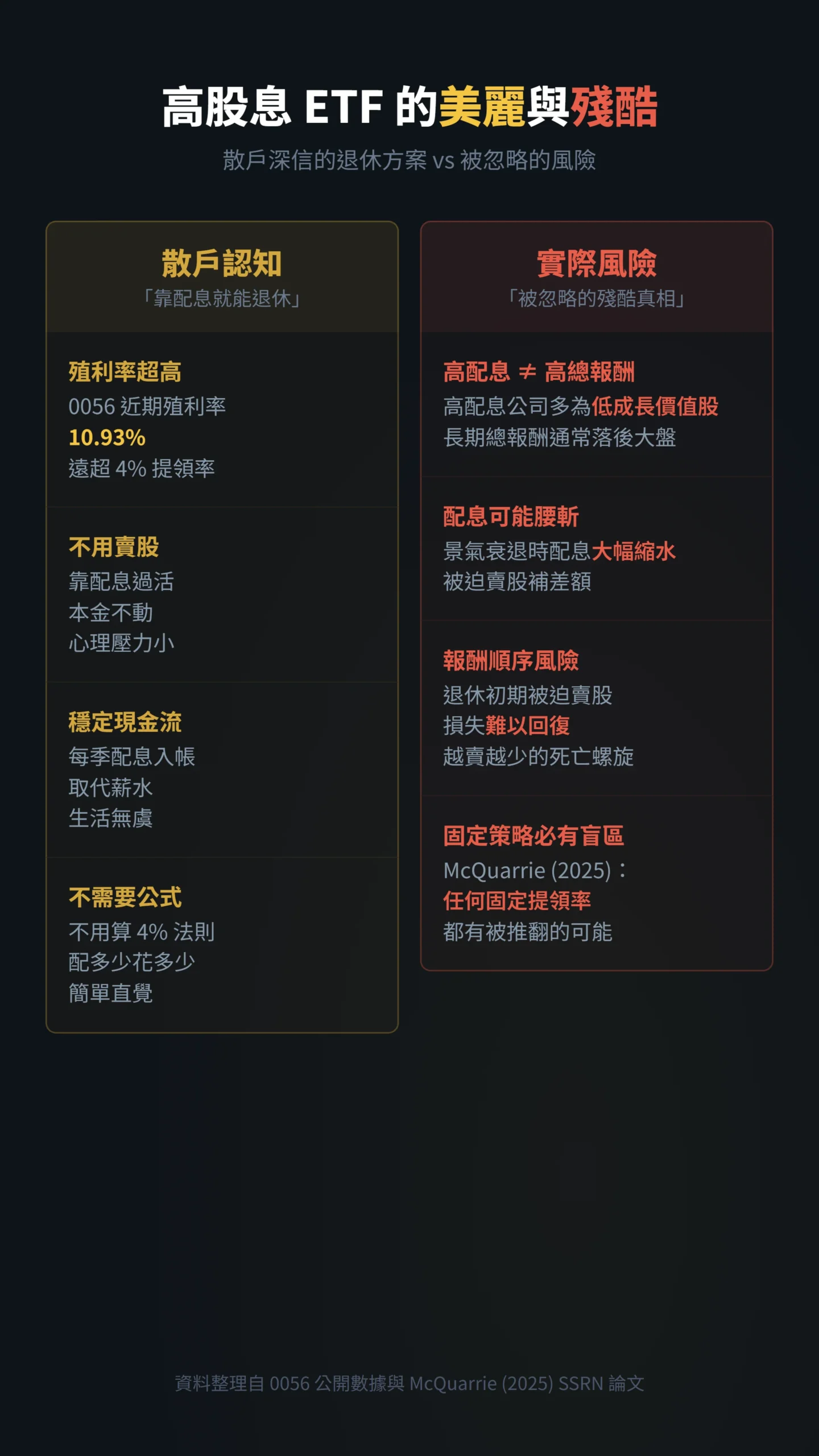

高股息 ETF 不是解藥,只是另一種幻覺

「不用管 4% 法則,我買高股息 ETF 靠配息過活就好」— 這是台灣散戶最常見的退休迷思。

0056(元大高股息)近期殖利率確實亮眼,2025 年全年現金殖利率約 10.93%、近四季(截至 2026 年 3 月)約 10.34%(玩股網,0056 現金殖利率),但高殖利率不等於高總報酬。

高股息策略的長期總報酬通常落後大盤,因為高配息公司往往是成長性較低的價值股,股價潛力受限。

另一個被忽略的問題是配息金額的不穩定性。

ETF 的配息取決於成分股的獲利與股利政策,在景氣衰退時配息可能大幅縮水。

如果你把每月生活費完全建立在配息上,遇到一年配息腰斬,你要怎麼辦?

賣股補差額?

那就回到了報酬順序風險的老問題——退休初期被迫賣股,損失難以回復。

Edward McQuarrie 在 2025 年 SSRN 論文 How the 4% Rule Would Have Failed in the 1960s: Reflections on the Folly of Fixed Rate Withdrawals 中指出,任何固定提領率方案都有被歷史數據推翻的可能,真正的安全網不是一個數字,而是靈活調整的能力。

台灣退休族真正該做的五件事

與其迷信一個從美國借來的數字,不如務實面對台灣的現實條件。

以下根據學術研究和台灣市場特性整理的建議,每一點都附上你明天就能執行的第一步:

第一,把起始提領率壓到 3%-3.5%。

考慮台灣的匯率風險、0050 超過 60% 集中在單一個股的現實、地緣政治尾部風險、以及當前全球股市的高估值環境,比美國的 3.9% 再保守半個百分點是合理的安全邊際。

這意味著你需要的不是 25 倍年支出,而是 29-33 倍。

明天第一步:用目前年支出 × 30,算出你的目標退休金額,看離目標差多遠。

第二,採用動態提領策略。

不要每年機械式地提領固定比例加通膨調整。

在股市下跌年度減少提領 10%-15%,在上漲年度適度增加。

Morningstar 研究顯示,彈性策略可以將安全起始提領率提高到 4% 以上,同時大幅降低資金耗盡風險。

明天第一步:設定一個「緊縮版年度預算」,當市場大幅修正時自動啟用,具體寫下哪些支出先砍、哪些保留。

第三,全球分散,不要只押台股。

0050 超過六成壓在台積電,這不是退休組合該有的集中度。

搭配全球股票 ETF(如追蹤全球市場的 VT)和中期公債 ETF,把單一國家、單一產業與地緣政治的風險稀釋掉。

台灣沒有通膨連結債券(TIPS)市場,但 REITs、黃金配置,或少量原物料相關資產,都可在通膨加速時提供一定對沖。

文中提及任何標的(包括 VT、VTI、VOO、0050、0056 等)僅供說明,非具體投資建議,投資前請評估個人風險承受度與財務狀況。

明天第一步:打開帳戶,算出台灣資產佔總資產的比例,目標讓單一國家、單一個股不超過整體的 30%。

第四,把勞保 + 勞退當作債券部位——但要清楚它有財務缺口風險。

台灣勞工的勞保加勞退合計所得替代率約 68%(此為投保薪資 3.7 萬元、年資 30 年的試算情境,工商時報, 2024-03-13;月薪或年資不同者替代率差異顯著,請至勞保局官網自行試算),雖然平均月領約 27,700 元絕對金額不高,但這是一筆類似年金的穩定現金流,先用它覆蓋基本生活,投資組合的提領壓力就能大幅降低。

然而,勞保基金精算報告多次警示,若無重大改革,基金可能在 2028-2031 年間面臨財務危機(依不同精算情境而異,最新 2025 年精算已延後至約 2031 年)。

把一個存續性存疑的制度當「穩定現金流」,必須伴隨這個認知:若改革不如預期,月領金額有縮水的可能,退休計畫應預留備案。

明天第一步:登入勞保局網站查詢你的勞保年資與預估月領金額,計算它能覆蓋你基本生活支出的百分比,空缺部分才是你的投資組合需要補上的。

第五,預留長照與醫療的獨立帳戶。

不要把長照費用算進 4% 提領的分母裡。

每月 3 萬至 8 萬的長照支出、平均 7.3 年的照護期間,這筆錢應該獨立準備。

而且別低估長壽風險 — 依美國精算師學會(SOA)健康生命預測模型,健康夫妻中至少一人活過 90 歲的機率超過 50%,30 年退休期的設定對部分人來說可能不夠長,這直接影響你的提領年期設定。

明天第一步:試算長照費用總額(月費 5 萬 × 12 × 7.3 年 = 約 438 萬),設立一個「長照專款」帳戶,哪怕先從每月 3,000 元開始撥入。

結論:你沒有本錢賭錯一次

有人會說:「如果台灣在未來 20 年繼續是全球 AI 供應鏈核心,台積電持續成長,台股年化報酬維持 10%+,那採用 3% 保守提領的人,豈不是在最好的退休初期大幅壓縮了生活品質?

」這個質疑是對的,過度保守本身也有機會成本。

以同樣的退休資產比較,3% 與 4% 提領率之間每年的差額,20 年複利滾動下來可能超過數百萬元 — 這不是小數字,是一種用另一種形式犯錯的風險。

但退休規劃的不對稱性在於:太激進、錢花完了,你 75 歲時沒有第二次機會;太保守、錢沒花完,最多留給後代。

當前全球 CAPE 在歷史極端高位、台灣通膨連三年破 2%、0050 超過六成權重在單一個股、台海地緣政治風險持續存在,這四個條件同時成立時,任何固定提領率都像是在暴風雨中撐一把紙傘。

真正的退休安全感不來自一個百分比,而是來自多元收入來源(勞保年金 + 投資提領 + 適度兼職)、動態調整的紀律、以及對最壞情境的提前準備。

別讓一個 30 年前美國人算出來的數字,決定你後半輩子的生活品質。

本文為個人觀點分享,不構成任何投資建議。

文中提及之任何金融商品或標的僅供說明,非具體推薦,不應作為買賣依據。

過去績效不代表未來報酬。

文中數據與相關資訊具時效性,實際情況請以最新官方公告為準。

退休財務規劃涉及個人財務狀況與風險承受度差異,建議諮詢持牌財務規劃顧問。

投資有風險,入市需謹慎。