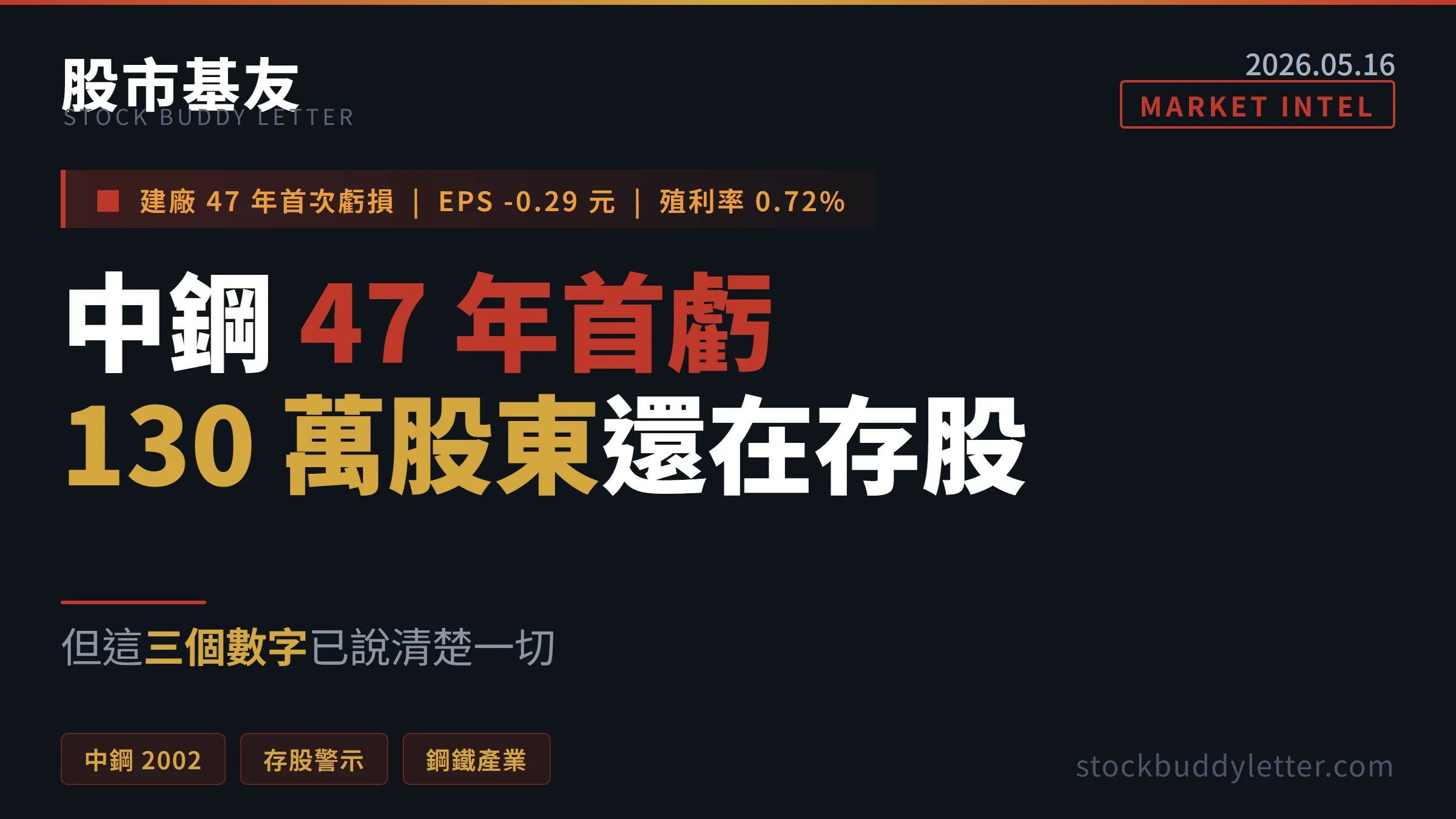

中鋼還有救嗎?47 年首虧之後,130 萬股東該醒醒了

你以為中鋼只是「暫時不好」,但數字說的是另一件事:2025 年合併報表全年稅前淨損 46.84 億元,歸屬母公司業主稅後淨損 43.49 億元,每股淨損 0.29 元,創下建廠 47 年來首次虧損紀錄(鉅亨網,2026.1)。

更殘酷的是,2026 年配息只剩 0.15 元,殖利率壓到 0.72%,連定存都打不贏。

131 萬股東捧著股票等紀念品的畫面很溫馨,但溫馨不能當飯吃,更不能當報酬率。

中鋼到底還有沒有救?

答案比你想的複雜得多。

47 年首虧不是意外,是結構性崩塌的訊號

「景氣循環」四個字,是散戶最愛拿來安慰自己的護身符。

但中鋼 2025 年的虧損,不是單純的景氣循環低點,而是整個產業結構正在被改寫。

全年營收 3,171 億元、年減 12%,營業淨損 39 億元,業外又因礦業投資獲配股利減少和財務成本增加而雪上加霜(鉅亨網,2026.1)。

董事長黃建智自己都說了,2025 年是「谷底」,而他對 2026 年的定調是「穩定獲利是最重要目標」。

注意用詞:不是「大幅成長」,不是「重返榮耀」,是「穩定獲利」。

光是不賠錢,就已經是最高綱領了。

中國鋼材傾銷壓垮鋼價,台灣散戶憑什麼贏?

真正的問題不在中鋼自己做錯了什麼,而在整個地球的鋼鐵根本生產太多了。

根據 OECD 鋼鐵委員會 2026 年 3 月最新報告,全球鋼鐵過剩產能已達 6.4 億公噸,超過整個 OECD 區域的鋼鐵總產量逾 2 億噸,且預計持續攀升至 2027 年將逼近 7.2 億噸(SteelOrbis 引述 OECD,2026.3)。

全球產能已連續四年擴張,2025 年達到歷史新高 24.5 億噸。

這些過剩產能的主要來源?

中國。

2025 年中國鋼材出口量達 1.31 億噸再創新高,均價約每噸 460-490 美元(熱軋捲板口徑)、年減逾 8%——換句話說,中國不只是傾銷,還在「降價傾銷」。

OECD 的數據更觸目驚心:2024 年中國鋼鐵企業獲得的補貼相對於其資產規模,是其他國家企業中位數的 15 倍,而且這個比例自 2019 年以來幾乎翻倍(SteelOrbis 引述 OECD,2026.3)。

2025 年中國更新增了 59 項省級與市級補貼計劃,持續向本國鋼廠注血。

「中國去產能政策確實提升了鋼鐵業產能利用率,其中技術創新驅動與環保法規執行效果最為顯著;但國際市場擴張路徑對產能利用率的改善效果不顯著,顯示單靠需求端無法解決產能過剩問題。」 — Shi, Li, Tang & Liu (2023), A study of the impact of de-capacity policies on industry capacity utilization paths: Evidence from the Chinese steel industry, PLoS One.

鋼價連四漲?別高興太早,法人說「漲勢近尾聲」

2026 年 2 月到 5 月,中鋼熱軋鋼品連四個月調漲,每次幅度約 1,000-1,200 元,累計每噸漲幅超過 4,000 元。

4 月營收衝上 308.91 億元,相隔 12 個月重返 300 億大關(創 23 個月新高)(鉅亨網,2026.5)。

看到這裡,存股族大概已經在計算機上按出笑容了。

但法人的分析潑了一盆冷水:「此波漲勢由成本驅動,並非需求復甦」,價格上升主要反映煉焦煤與鐵礦砂成本上揚以及中東地緣政治推升運費(工商時報,2026.4.19)。

更關鍵的是,鐵礦砂報價已回落至約 103 美元/噸,較前波高點下滑 4%-5%。

成本支撐力一旦減弱,鋼價就缺乏進一步上攻動能。

法人維持對中鋼的「中立」評等,預估第三季淡季挑戰仍大。

法人對中鋼 2026 年全年 EPS 的預估分歧極大:樂觀估達 0.42 元,保守估甚至低於 0.1 元(旺得富,2026.5)。

即使最樂觀的 0.42 元實現,以目前股價計算本益比也接近 50 倍;若以保守估的 0.09 元計算,本益比高達 230 倍——數字不是筆誤,是真的 230 倍。

用「正常化盈餘」做的估值分析我們放在後面,那才是更有意義的框架。

配 0.15 元是在花老本,你以為的股利其實是在掏自己口袋

這件事必須說清楚:中鋼 2025 年每股虧損 0.29 元,卻配了 0.15 元現金股利。

公司虧錢卻還在配股利,等於在花老本——這 0.15 元是從歷年累積保留盈餘中提撥,意味著股東權益正在被侵蝕。

若此趨勢延續,配息空間將持續萎縮。

以收盤價 20.75 元計算,殖利率 0.72%,連台灣銀行一年期定存利率都不到(財報狗,2026)。

回顧中鋼近年配息:2021 年配 3.1 元(因前一年鋼價飆漲),2022 年 1 元,2023 年 0.35 元,2024 年 0.33 元,2025 年 0.15 元。

這不是「穩定配息」,這是一條清楚的下滑曲線。

那些把中鋼當「存股標的」的 131 萬股東,過去五年的平均殖利率 3.45% 看似還行,但如果算上股價從 2021 年高點 40 元跌到 2025 年低點不到 19 元的資本損失,總報酬率是慘烈的負數。

「對未來股市報酬最樂觀的投資人,往往最容易看走眼;以問卷蒐集到的預期報酬,與實際後續報酬呈現顯著負相關——投資人在市場高點時最樂觀,低點時卻又過度悲觀,而非理性定價。」 — Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27.

股價打折就是便宜?中鋼的低股淨比其實是個坑

散戶最常說的一句話是:「中鋼股淨比(股價除以每股淨值,低於 1 倍代表股價比帳面資產還便宜)不到 1 倍,等於打折買資產,怎麼看都划算。

」截至 2025 年 Q3,中鋼每股淨值 18.99 元,股淨比約 0.95-0.99 倍(財報狗,2025)。

聽起來很香,但這正是紐約大學金融學教授 Aswath Damodaran 警告的景氣循環股估值陷阱——當景氣循環股看起來最便宜的時候,往往是最危險的時候。

正確的方法是 Damodaran 建議的「正常化盈餘」——把好年和壞年的獲利平均起來算,而不是只看今年(Damodaran, Valuing Cyclical and Commodity Companies, NYU Stern)。

中鋼近十年(2016–2025)的完整週期平均每股盈餘約 0.6 元——但要注意,這個數字被 2021 年鋼鐵超循環的暴利嚴重拉高。

若排除 2021 年這個例外年份,其餘九年平均 EPS 只剩約 0.3 元。

用含超循環的 0.6 元計算,現價 20.75 元對應的正常化 PE 約 34 倍;用更保守的 0.3 元計算,正常化 PE 直接破百倍。

景氣循環重工業合理的正常化 PE 通常在 12-18 倍,不管用哪個版本,中鋼目前股價都談不上便宜。

淨值中包含的高爐、軋鋼設備等固定資產,如果鋼鐵業長期低迷,這些資產的實際變現價值遠低於帳面數字。

PB 低於 1 倍不是折扣,有可能是資產帳面高估的警訊。

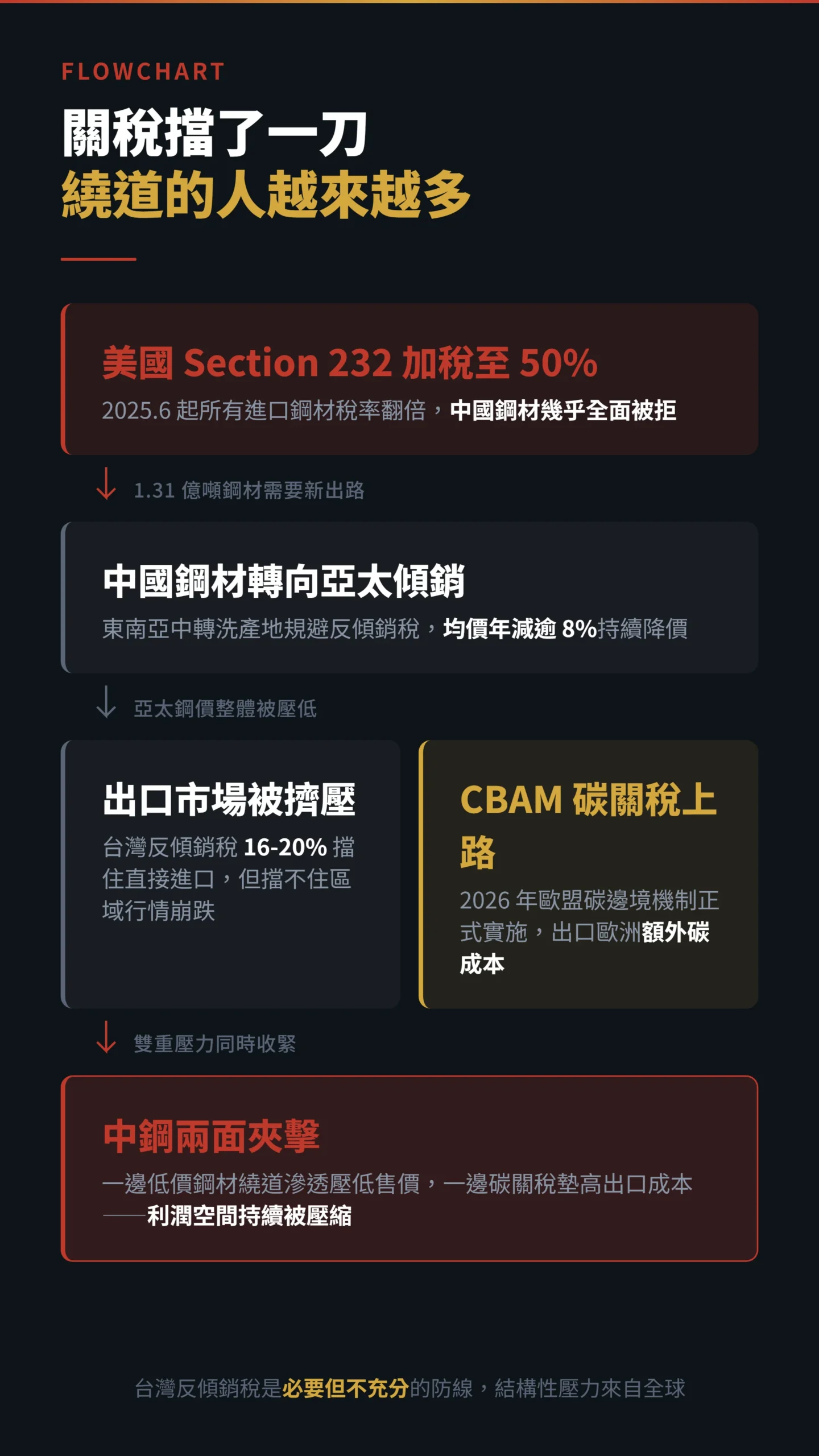

反傾銷稅幫中鋼擋了一刀,但繞道的人越來越多

台灣對中國熱軋鋼品課徵 16.1% 至 20.15% 的反傾銷稅,使得中國寶鋼熱軋鋼品到岸成本約 18,889 元/噸,與中鋼盤價 24,940 元/噸之間的價差從近 9,000 元被壓縮到可控範圍(TEJ,2026.4.30)。

這是中鋼最重要的結構性優勢。

但關稅壁壘正在被多重力量侵蝕。

第一,OECD 已發現大量鋼材透過東南亞中轉的洗產地行為,規避各國反傾銷稅,2025 年全球共啟動 75 件反傾銷和反補貼調查,但中國出口量依然創新高。

第二,更值得注意的是美國 Section 232 鋼鐵關稅:2025 年 6 月 4 日,美國正式將所有進口鋼材稅率從 25% 提高至 50%(白宮聲明,2025.6),中國鋼材幾乎全面被拒於美國市場門外。

這批出不了美國的鋼材會流往哪裡?

答案是東南亞和東亞——也就是中鋼的傳統出口市場。

同樣值得注意的是,Section 232 針對的是所有進口國,並非只有中國,台灣鋼材出口至美國同樣受到這波 50% 關稅衝擊,中鋼的美國客戶業務也承受直接壓力。

台灣反傾銷稅擋住了中國鋼材的直接進口,卻擋不住中國鋼材繞道區域市場、整體壓低亞太鋼材行情。

此外,2026 年歐盟碳邊境調整機制(CBAM,簡單說就是鋼材出口歐洲要多繳一筆碳費)正式上路,中鋼未來出口歐洲市場將面臨額外碳成本壓力——一邊是低價鋼材繞道滲透,一邊是碳關稅墊高出口成本,中鋼被夾在中間。

電磁鋼片是亮點,但救不了整條船

電動車、無人機、人形機器人——這些科技趨勢讓中鋼手上有一張真正的好牌:電磁鋼片。

中鋼已成功開發全球頂規的超薄電磁鋼,包括厚度僅 0.15mm 的極薄規格,通過國際車廠及無人機廠驗證,2025 年起無人機用電磁鋼片出貨量更預估達十倍爆發成長(經濟日報,2025)。

精緻鋼品銷售量達 60.7 萬噸,占總銷量 11.6%,但營收占比已拉高到 17.8%,顯示高值化策略確實在推進。

但請注意比例:精緻鋼品占營收不到兩成,剩下八成以上仍是傳統鋼品,完全暴露在全球產能過剩的壓力下。

電磁鋼片是一棵好苗子,但要長成能撐起中鋼這棵老樹的支柱,至少還需要五到十年。

中鋼的目標是 2030 年將精緻鋼品營收占比提升至 20%,但全球電磁鋼片市場同樣面臨日本 JFE、韓國 POSCO、中國寶鋼的激烈競爭,中鋼的技術領先幅度並非不可追趕。

高盛直接說了:中國鋼廠要爛很久,中鋼怎麼辦?

連高盛都在 2026 年 1 月直接砍了中國鋼鐵業的展望:去產能進度慢於預期,超低排放合規要求反而讓真正的淘汰拖延,中國鋼廠將面臨「漫長的低獲利期」(SteelOrbis,2026.1)。

高盛下調了寶鋼和馬鞍山鋼鐵 2026-27 年的獲利預估,鞍鋼則預期虧損加深,並同步下調鋼筋和熱軋捲的獲利能力假設。

中國鋼鐵業不好,中鋼就不可能真的好。

道理很簡單:當你最大的競爭對手群體正在全球市場上以低於成本的價格傾倒 1.31 億噸鋼材,而且背後有國家補貼撐腰,你靠的不是「比他們更努力」,而是要祈禱他們自己先倒。

但中國 2026 年實施的出口許可證制度預估只能減少約 1,000 萬噸出口——佔 1.31 億噸的不到 8%,杯水車薪。

給散戶的清醒建議:停止用「信仰」存股

中鋼有沒有救?

有,但不是你以為的那種「救」。

中鋼不會倒——它是國營事業、台灣唯一的一貫作業煉鋼廠、有反傾銷稅保護、有電磁鋼片新事業,短期內不存在生存危機。

但「不會倒」跟「值得投資」是兩回事。

如果你是抱著領股利的心態存中鋼,請面對現實:0.15 元的股利、0.72% 的殖利率,連通膨都跑不贏。

就算 2026 年 EPS 做到最樂觀的 0.42 元,以七成配息率算也只配 0.29 元,殖利率大約 1.4%。

這不是存股,這是存心酸。

如果你是想賭景氣循環反彈,也要先想清楚反向情境成立的條件:中國年鋼材出口量必須降至 9,000 萬噸以下(目前 1.31 億噸,差距極大)、熱軋鋼捲均價需回升至每噸 600 美元以上,以及中鋼 EPS 翻轉至 0.5 元以上——三個條件缺一不可。

4 月營收回到 308 億、鋼價連漲,短線波段操作或許有其空間,但請記住法人的「漲勢近尾聲」警告和 Q3 淡季壓力。

景氣循環股的操作邏輯是「買在最悲觀、賣在微樂觀」,而不是「買了不動等配息」。

最誠實的結論是:中鋼的「救」,是從一家讓散戶安心存股的定存股,被迫轉型成一家必須靠高值化產品突圍的景氣循環公司。

轉型需要時間,而在這段時間裡,130 萬股東要問自己的不是「中鋼會不會倒」,而是「我的錢放在這裡,機會成本是什麼」。

你可以從一個具體動作開始:查清楚自己的持股成本,對比現在股價,再用 0.15 元股利算算真實殖利率——這個數字,應該能幫你做出比「信仰」更理性的決定。

本文為個人觀點分享,不構成任何投資建議。

本文作者及股市基友品牌聲明不持有本文所提及個股。

投資人應審慎評估個人風險承受能力,自負盈虧,投資前請詳閱相關公開說明文件。