全台 25% 房產被 70 歲以上長者鎖死,未來十年的繼承潮會把房價砸出一個坑嗎

296 萬戶。

這是 2025 年全台 70 歲以上長者持有的房屋稅籍戶數,占全國整整四分之一(資料來源:財政部統計、自由財經 2026/6/1)。

再把 50 歲以上全加進去,數字跳到 850 萬戶、71.79%。

意思是,你現在抬頭看到的房子,七成屋主已過五十歲,四分之一已過七十歲。

這不是統計,這是一張未來十年的賣壓時間表,而散戶最該關心的問題是:當這批房子開始被繼承、被分割、被掛上紅色斡旋牌,房價的地心引力會不會啟動。

296 萬戶不是現況數據,是十年內的賣壓彈藥

很多人看到「70 歲以上持有 296 萬戶」會以為這是好事——代表上一代資產累積夠深,下一代有得繼承。

錯了。

這個數字真正的訊息是:未來十年內,台灣會有將近 300 萬戶房子強制換手。

台灣 70 歲男性平均餘命約 14.8 年、女性 18.2 年(內政部生命表),這代表這批房子大多會在 2035 到 2045 年之間陸續進入繼承登記。

而且這個賣壓彈匣早就開始上膛。

2025 年全國繼承移轉棟數約 7.83 萬棟,創下 35 年統計以來的歷史新高(資料來源:591 新聞)。

若再加上贈與移轉的 5.27 萬棟,非市場交易換手量合計約 13.1 萬棟,已占全體住宅移轉量(含買賣)的三分之一以上——這還是在嬰兒潮(1946-1964 出生)尚未大規模凋零的時點。

等真正主力世代開始離場,這個比例只會往上跳。

1989 年那篇哈佛論文,早就把房價走勢說清楚了

哈佛經濟學家 Mankiw 與 Weil 在 1989 年那篇被引用上千次的論文中,用美國嬰兒潮資料預測:人口進入老齡化階段後,美國實質房價會在 1987 到 2007 年下跌 47%。

這個預測的方向事後被證明完全相反——1987 到 2007 年,美國實質房價實際上漲了約 70%,信貸寬鬆徹底蓋過了人口邏輯。

但底層機制——買房需求隨年齡遞減——並未失效;它只是被金融槓桿遮蔽,直到 2008 年才重新浮現。

值得認真看待的,是預測背後的人口邏輯,不是預測本身的精準度。

「人口進入買房年齡是 1970 年代美國實質房價飆升的主因;當嬰兒潮世代過了 40 歲後,每人對住宅的需求會逐年下滑,房價在未來二十年的成長速度將是過去四十年最慢的一段。」

— Mankiw & Weil (1989),The Baby Boom, the Baby Bust, and the Housing Market,Regional Science and Urban Economics, Vol. 19, pp. 235-258。(筆者編譯摘要)

更貼近台灣處境的是國際清算銀行(BIS)的研究。

Nishimura 與 Takáts 用 22 個 OECD 國家、橫跨 1950 到 2010 年的資料做出來的結論非常具體:根據統計回歸,老年扶養比(每 100 名工作年齡人口需扶養的老年人數)每上升 1%,實質房價就下跌約 0.68%。

換算成年化拖累,美國每年約拖累 0.8 個百分點,歐洲與日本程度更嚴重。

「人口老化將在未來四十年內顯著壓抑實質房價,美國年化拖累約 80 個基點,歐洲與日本程度更為嚴重。隨著嬰兒潮世代退休、由儲蓄者轉為提取者,房地產與廣義貨幣的需求將同步走弱。」

— Nishimura & Takáts (2012),Ageing, property prices and money demand,BIS Working Papers No. 385。(筆者編譯摘要)

這裡特別要注意:BIS 討論的全程是扣掉通膨後的實質房價。

若台灣通膨持續在 2-3%,名目房價可以看起來沒跌,但實質購買力已在悄悄流失——持有名目資產的散戶最容易被這個數字遊戲誤導。

台灣 2025 年 12 月底正式跨進「超高齡社會」門檻,65 歲以上人口占比 20.06%,全台 22 個縣市已有 14 個進入超高齡狀態(資料來源:中央社 2026/1)。

把 BIS 那條 −0.68 的曲線套到台灣未來十年的老年扶養比變化上,得到的不是「房價漲幅趨緩」這種溫和敘事,而是實質房價長線承壓。

日本劇本就在眼前:嬰兒潮一退場,房價就回不去

不用猜,直接看日本。

日本 1947-1949 戰後嬰兒潮(團塊世代)在 2022 年起陸續滿 75 歲,空屋數量隨之加速膨脹。

2018 年日本空屋已達 849 萬戶、占住宅總數 13.6%;野村綜合研究所(NRI)預估到 2038 年可能突破 2,300 萬戶、空屋率逼近 31%(資料來源:野村綜合研究所預測報告)。

日本不動產網站 akiya-athome.jp 上,100 萬日圓(約台幣 20 萬元)以下的待售空屋有 377 套,最便宜甚至免費送都沒人要。

有人會說「日本是郊區崩、東京照漲」,這句話也只對一半。

真正的拐點是:當繼承量大於新世代成家量,房價的長期均衡就會往下找新水位。

台北市目前老年人口占比 24.18%、嘉義縣 24.11%、南投縣 22.66%——這幾個地方的房市結構,就是十年後全台灣的縮影。

應繼分把房子切成「四個股東」,這才是真正的賣壓引擎

講到這裡很多人還是覺得「繼承來的房子留著就好啊,誰會賣」。

問題出在台灣民法的應繼分設計。

依據民法第 1144 條,配偶與第一順位繼承人(子女等直系繼承人)按人數均分遺產。

一個父親留下一間房,配偶健在加上三個子女,這間房瞬間變成四個共有人,每人持分四分之一。

共有房有多麻煩,做過繼承的人都知道:要出租要全體同意、要設定抵押要全體同意、要賣更要全體同意。

只要四個繼承人裡有一個急需現金,整間房子就可能被拖進拍賣流程。

遇到這種情況,法院甚至可以裁定「變價分割」——強制拍賣房子,再把錢按持分比例分給各繼承人。

「未來市場焦點恐怕不再是誰買得起房,而是『誰接得到房』。」

— 住商不動產執行總監 徐佳馨

而台灣的繼承人結構正在惡化。

少子化讓平均每個被繼承人對應的子女數從早年的 4-5 人,掉到目前的 1.5-2 人。

這短期內看似讓持分集中、容易處分,但拉長來看,許多家庭會出現「兄弟姊妹散居北中南、生活水準差異大、對房子用途認知不同」的局面。

分割共有物訴訟,會把這批房子直接送進拍賣市場。

遺產稅看似很輕,但持有成本會把繼承人逼出場

另一個誤解是「繼承房有遺產稅壓力所以馬上要賣」。

實際情況反過來。

依現行稅法(111 年起),遺產稅免稅額 1,333 萬元,配偶扣除額 553 萬、子女每人 56 萬,加上不動產是用公告現值、房屋評定現值課稅(普遍只有市價的 30-60%),遺產稅實際稅率比想像中低很多(資料來源:PwC Taiwan Tax Summary)。

一間市價 3,000 萬的台北老公寓,公告現值可能不到 1,200 萬,加上各項扣除後,很多繼承案件其實免稅。

真正的問題不在繼承當下,是在「繼承後的持有成本與處分稅」。

繼承來的房子如果之後想賣,房地合一稅的取得成本會以繼承時的公告現值計算——也就是說,那個讓你少繳遺產稅的低估值,會在未來變成超高的應稅獲利。

一間繼承時公告現值 1,200 萬、十年後賣 3,500 萬的房子,應稅獲利約 2,300 萬,依持有期間課 20%-35%。

再加上房屋稅 2.0 對非自住房屋的累進稅率調升(最高 4.8%),不出租又不自住的繼承房,每年都是現金流的破洞。

這就是日本走過的劇本:繼承下來、留著沒用、賣掉要付稅、租出去要修繕、最後乾脆放著爛掉。

台灣的差別只在於時間表晚日本約 15 年。

為什麼有人說你想太多?這兩個反駁有一半說對了

當然,也有人說繼承潮根本不會壓垮房價——他們的理由其實有一半是對的。

第一是「世代財富鎖定論」:信義房屋專案經理曾敬德指出,五十歲以上的高比例持有者多為 20 年前購屋的原屋主,當時房價負擔較易承受,繼承後的下一代沒有資金壓力,反而會傾向繼續持有作為傳家資產。

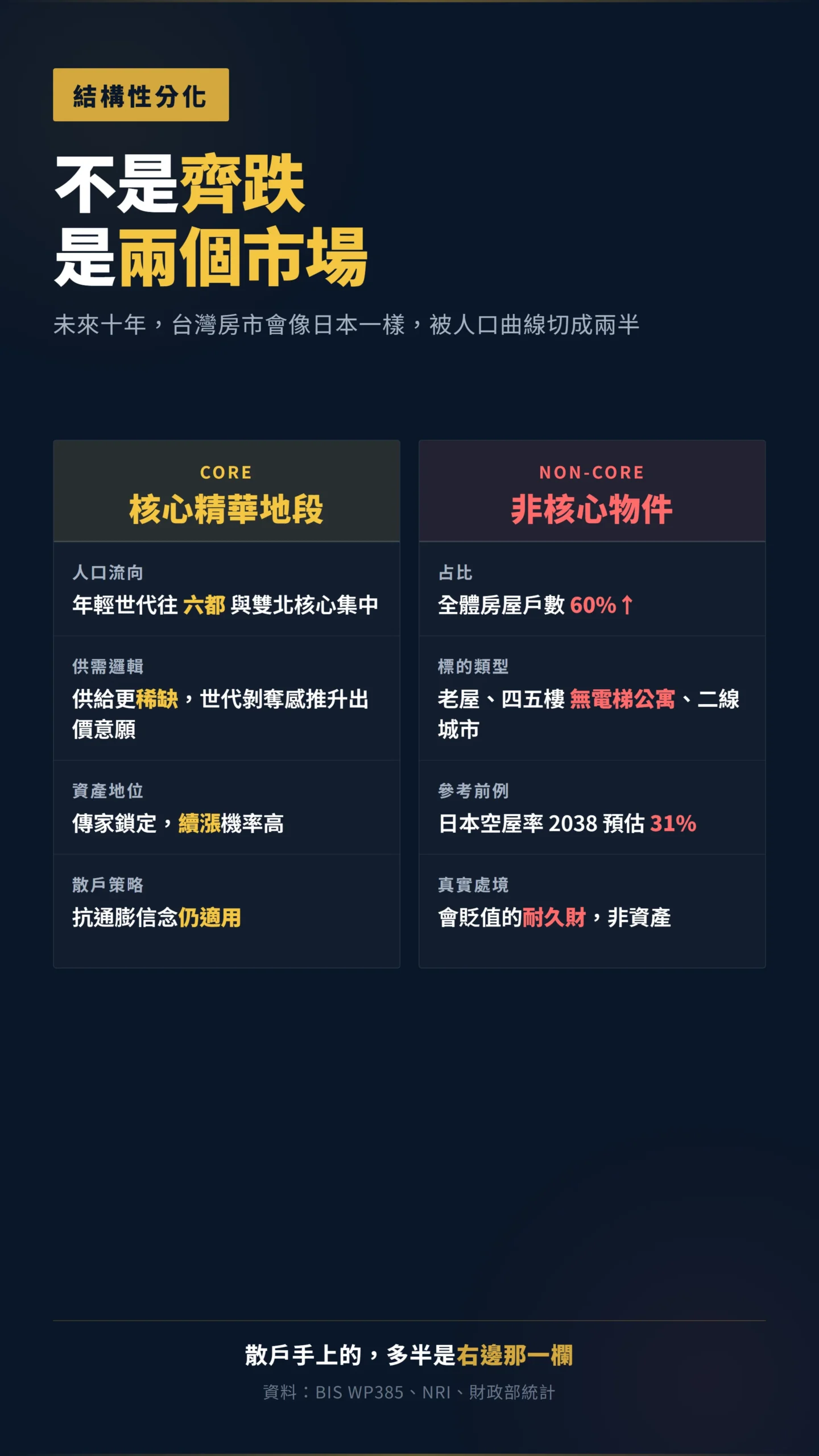

第二是「都會核心稀缺論」:未來人口雖然減少,但年輕世代會集中往六都與雙北市核心區流動,這代表郊區、二線城市的繼承屋會貶值,但精華地段反而因為供給更稀缺而續漲。

馨傳不動產執行長何世昌的觀察也指向類似結論:青壯族群擁房比率遠低於高齡族群,世代剝奪感會推動少數有能力的年輕人集中往特定區域出價。

這兩個論點都對,但都沒有否定本文核心命題。

真正的衝擊不是「全台灣房價一起跌」,是「全台灣房價結構性分化」——核心區可能撐住甚至續漲,但占整體房屋戶數 60% 以上的非核心區、老屋、四五樓無電梯公寓,會像日本那樣進入長期跌勢。

對散戶來說,這比「全面下跌」更危險,因為大多數人手上持有或考慮買進的,其實就是這類「非核心物件」。

給長線等房價跌的散戶:你不是錯,只是時間軸還沒到

過去十年,「等房價跌」幾乎是台灣散戶最沒面子的一句話。

但如果你看到這裡,應該已經感受到:等房價跌不是情緒,是有人口結構、學術實證、繼承機制與國際前例共同支撐的長線判斷。

差別只在於:你能不能撐到時間軸真的展開的那一刻。

具體可以做三件事。

第一,把「買房 = 抗通膨」的信念分層思考——這句話只對核心地段精華物件適用,對 80% 的房屋戶數而言,未來十年它更接近「會貶值的耐久財」。

第二,如果是自住剛性需求,把眼光從「全新預售」轉向「中古屋議價」,因為繼承潮會先衝擊中古屋市場,那才是真正撿便宜的場域。

第三,把資產配置從「房子重壓」轉成「房子適配 + 金融資產分散」,因為人口紅利的下半場,金融資產的流動性溢價會明顯高於不動產。

296 萬戶這個數字不會消失,只會繼續變大。

它會在未來 10-15 年內,從統計表上的數字,變成你巷口那間掛了三個月斡旋牌的二樓公寓。

對於在 2025-2026 年仍在考慮買進非核心物件的人,這份人口結構的時間表值得認真放進決策框架,而不是被市場噪音覆蓋。

本文為教育性內容分享,純屬作者個人研究觀點,不構成任何投資建議或買賣推薦。

文中所引用之數據、研究報告與預測,不代表未來實際表現之保證。

房地產市場受總體經濟、政策、利率等多重因素影響,過去趨勢不代表未來走勢。

任何投資或購屋決策前,請務必諮詢具備合格執照之專業人士,並審慎評估個人財務狀況與風險承受能力。