你以為 AI ETF 是在押輝達?ASIC 要超車 GPU,散戶先搞清楚自己買了什麼

你以為手上那檔「含輝達」ETF 是在押輝達,但翻開成分股你可能會發現,裡面博通的權重比輝達還高。

摩根大通 2026 年研究報告估算,客製化 AI 晶片(ASIC)出貨「顆數」會在 2026 年占全球 AI 晶片的 42%,到 2027 年躍升至 53%,首度超越輝達主導的 GPU——這裡的比較基準是出貨顆數,不是美元規模,兩件事差很多,後面會解釋。

最大受益者被點名是博通。

這不代表輝達要垮,但確實代表散戶該打開持股明細,看清楚自己到底買了什麼。

摩根大通的數字到底狠在哪

真正該注意的不是「超越」兩個字,是兩條成長曲線的斜率差。

根據摩根大通報告,2026 年 ASIC(客製化 AI 晶片)出貨量年增約 109%,同期 GPU 出貨量年增只有 39%。

一個跑兩倍速、一個跑半速,交叉只是時間問題,報告把這個交叉點定在 2027 年,ASIC 顆數占比 53%、GPU 退到後面。

不過有一點要說清楚:不同機構的估算存在顯著落差。

TrendForce 同期對 ASIC 成長率的估算約為 44.6%,遠低於摩根大通的 109%;兩者統計口徑(是否含網路 ASIC、邊緣 ASIC)有所不同。

摩根大通的數字是目前業界最樂觀的版本,讀者在建立判斷時應留意這個分歧,而不是把 109% 當成業界共識。

拆到單一晶片更具體。

摩根大通估 Google 自研的 TPU 出貨量從 2026 年約 450 萬顆,2027 年跳到 800 萬顆;亞馬遜的 Trainium 從 190 萬顆增到 330 萬顆,微軟 Maia 與 Meta MTIA 則陸續進入量產。

這些數字加總起來,就是把輝達 GPU 從「唯一選項」擠成「選項之一」的力量。

客製化 AI 晶片出貨量將於 2027 年首度超越通用 GPU,占整體 AI 晶片出貨的過半比重;其中博通因深度參與 Google、Meta 與 OpenAI 的自研晶片專案,被視為這波結構轉變的最大受益者。— 摩根大通研究報告(2026 年),原始報告為機構付費研報,數字已廣泛見於各大財媒報導

為什麼贏家是博通,不是隨便一家 ASIC 廠

博通真正的護城河,是幫這些科技巨頭「代工設計大腦」的能力。

雲端巨頭想做自研晶片,但沒人有能力從頭設計,於是 Google、Meta、OpenAI、蘋果、Anthropic 一路排隊找博通共同設計。

摩根大通估算博通來自 AI 自研晶片(ASIC)與網路業務的合計機會規模,2026 年約 560–600 億美元;考量 2027 年超大型客戶晶片全面進入量產,分析師更激進預估合計可能突破 1500 億美元(此為含網路業務的市場機會估算,非博通公司指引)。

博通執行長陳福陽(Hock Tan)在 2026 年 3 月法說會上明確表示,2027 年 AI 晶片營收目標「明顯超過 1000 億美元」,目前已知在手訂單(backlog)約 730 億美元。

不過有件事很多人忽略:博通並非純 ASIC 公司。

2023 年完成的 690 億美元 VMware 收購,使軟體業務在 FY2026 約貢獻 40% 的合併營收。

買進博通(AVGO),不只是押 ASIC 趨勢,同時也是押了企業軟體整合的執行風險——這是兩種性質不同的賭注,一起打包進來了。

市占同樣可觀。

研調機構 Counterpoint 與高盛都估,博通到 2027 年可守住約 60% 的 AI 伺服器運算 ASIC 設計市占。

值得注意的是競爭態勢:博通的最直接對手是邁威爾(Marvell),後者深度參與微軟 Maia 和亞馬遜部分 Trainium 的設計合作,是博通在 ASIC 設計代工市場的真正正面競爭者,而非可以一筆帶過的角色。

Google 與聯發科的合作也在持續,博通的 60% 市占能否撐到 2028 年以後,是整條投資邏輯最需要持續盯緊的變數。

更深一層的推力是電力。

當資料中心開始被電網卡脖子,每瓦能效就是硬通貨。

Google 最新一代 Ironwood TPU(第七代,以推論應用為核心設計)的每瓦效能是前代 Trillium 的兩倍,Google 官方資料顯示較 2018 年首款 Cloud TPU 提升近 30 倍。

專為單一任務最佳化的 ASIC(客製化晶片),在電力受限的環境裡天生比通用 GPU 省電,這是結構性優勢,不是一兩季的題材。

ASIC 的需求最快將在 2027 年追平 GPU,成為 AI 資料中心部署的首選運算平台;博通與邁威爾(Marvell)為兩大設計夥伴,其中博通約掌握六成市占。— 高盛研究,引自 Yahoo Finance(2026)

但「博通勝、輝達輸」是標題殺人法

先說清楚兩個關鍵概念:訓練(training)是讓 AI 模型從海量資料裡學東西,需要超大算力、動輒跑幾個月;推論(inference)是讓 AI 幫你做事(回答問題、生成圖片),每秒在全球發生幾十億次但單次算力需求遠低於訓練。

這兩種任務對晶片的要求本來就不同,ASIC 主打推論,GPU 仍是訓練的核心。

真正的問題不是輝達會不會輸,是「出貨量超越」跟「金額超越」根本是兩回事。

ASIC 主攻推論,單價低、量大;GPU 仍是訓練的霸主,單價高得多。

出貨「顆數」被超越,不等於「營收」被超越,更不等於輝達衰退。

輝達真正的護城河其實不是硬體,是 CUDA——一套累積超過十五年的軟體框架,幾乎所有 AI 研究者從學校開始就在上面寫程式、調模型。

要把工作負載從 GPU 遷移到 ASIC(客製化晶片),不是換一顆晶片那麼簡單,而是得重寫底層軟體、重訓工程師、承擔相容性風險與移轉期的效能損失。

這個軟體轉換成本,是「ASIC 出貨量超車」之後,輝達仍然能夠在訓練市場收高溢價的根本原因。

數字也對得上這個判斷。

博通 2027 年的 AI 晶片營收目標是「明顯超過 1000 億美元」,而輝達光是資料中心業務的年化營收量級就已遠在這之上。

輝達 GPU 的絕對出貨量在 2027 年照樣是成長的,只是 ASIC 成長更快而已。

把「對手長更快」直接翻譯成「輝達要崩」,是散戶最常踩的邏輯陷阱。

所以正確的解讀是:這是一塊大餅同時被兩種吃法瓜分,不是零和。

輝達吃訓練與高階通用算力,博通吃雲端巨頭的客製化推論。

兩邊都會賺,只是市場故事的主角從「一家獨大」變成「雙雄並立」。

翻開你的 ETF:你以為押輝達,其實早就押了博通

這才是跟散戶最相關的一段。

很多人買「含輝達 ETF」是衝著輝達去的,但等權重型 ETF 根本不是這樣運作。

以熱門的統一 FANG+(00757)為例,撰稿期間查詢的成分股權重大致是 Alphabet 11.75%、蘋果 10.68%、博通 10.66%、CrowdStrike 10.46%、輝達只有 9.51%(實際權重每日隨股價波動,請以投信官網最新公告為準)。

換句話說,這檔 ETF 裡博通的權重比輝達還高,你早就「左手輝達、右手博通」了,只是自己不知道。

另一端則是高度集中的市值型 ETF。

台股掛牌的部分「含輝」ETF 輝達持股比重相當高,整體布局集中於輝達單一個股。

這兩種 ETF 在這波 ASIC 敘事下的暴露完全不同:等權重型自帶博通對沖,單壓型則把身家綁在輝達單一股價上。

還有一個常被忽略的隱性相關性:ASIC 和 GPU 的供應鏈,最終都匯聚在 TSMC 的先進製程節點。

地緣政治風險或 TSMC 產能瓶頸發生時,ASIC 受益股和輝達 GPU 會同步受衝擊——「持有博通來對沖輝達風險」這個邏輯,在 TSMC 這一層是不成立的。

所以「散戶要不要重新想持倉」的答案不是「賣輝達」,而是「先搞清楚你那檔到底裝了什麼」。

同樣叫 AI ETF,有的早幫你分散到博通,有的把雞蛋全放輝達這個籃子,風險天差地遠。

買了三檔 AI ETF,結果根本是同一個賭注下了三次

散戶賠錢,多半不是看錯產業,是組合太集中又自以為看得準。

當你重押單一主題、單一龍頭,你承擔的是個股風險,不是市場風險,而個股可以歸零,分散的市場長期會復原。

這不是我說的,是行為財務學累積二十多年的實證結論。

美國散戶普遍持有低度分散的股票組合,且分散程度越低的,往往是越年輕、收入越低、教育程度越低的投資人;低度分散與過度自信、追逐趨勢、偏好高波動個股的行為高度相關。— Goetzmann & Kumar(2008),《Equity Portfolio Diversification》,Review of Finance,第 12 卷,引自 Oxford Academic

更扎心的是交易頻率。

當一個新敘事冒出來(例如「ASIC 要超車了,快換股」),散戶最直覺的反應就是動手調整,而動手通常就是賠錢的開始。

學者 Barber 與 Odean 追蹤 1991 至 1996 年間六萬多個散戶帳戶後發現,交易最頻繁的那群人,年化報酬只有 11.4%,同期市場報酬是 17.9%——每年被手續費和錯誤時機吃掉超過 6 個百分點。

過度自信導致過度交易,扣掉成本後反而拖垮績效(Barber & Odean,2000,SSRN / Wiley 全文)。

把這兩篇放一起看,結論很冷:ASIC 超車這個事件,對「持有分散型 ETF 又不亂動」的人幾乎沒影響;真正會被它害到的,是看了新聞就想單壓博通、或恐慌砍輝達的人。

風險不在晶片,在手。

給散戶的具體做法

第一,先做最無聊但最有用的一件事:打開你每一檔 AI 相關 ETF 的成分股明細,看輝達、博通各占多少。

如果你發現自己同時持有三檔,結果三檔前五大都是同一批股票,那你不是分散,是把同一個賭注下了三次。

第二,把「題材切換」跟「資產配置」分開。

ASIC 受惠這件事,如果你真的看好,正確做法是調整「比例」而不是「全換」,例如核心部位放分散型 ETF 不動,用一小部分衛星資金去表達對博通或 ASIC 供應鏈的看法。

別把核心部位拿去追單一題材。

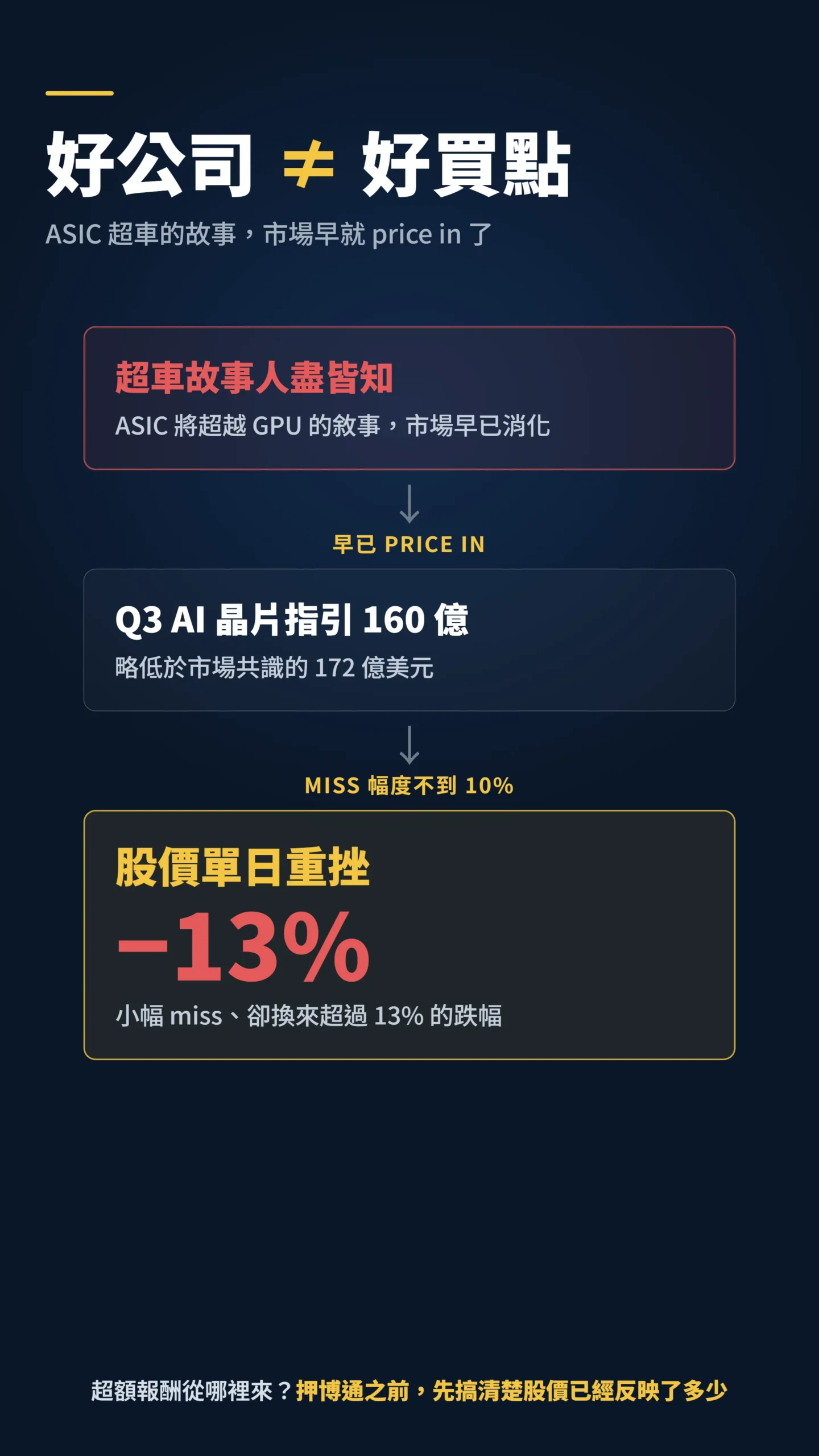

第三,如果你在考慮直接買博通,先問一個大多數人跳過的二階問題:現在的股價已經反映(price in)了多少?

博通遠期本益比(Forward P/E,即市場願意為每一元預期獲利多付多少錢)在 2026 年 6 月前約在 35–40 倍區間,但隨後博通公布 Q3 AI 晶片指引 160 億美元,略低於市場共識的 172 億美元,股價單日下跌逾 13%——miss 幅度不到 10%,跌幅卻超過 13%,這正是「ASIC 超車的故事市場早已 price in」最直接的示範。

好公司不等於好買點,超額報酬從哪裡來,才是押博通之前真正要搞清楚的問題。

第四,認清你買 ETF 的初衷。

如果當初是為了「不用選股、長期參與 AI」,那這篇新聞對你的正確反應應該是「確認我夠分散」,而不是「我要不要也來主動選邊」。

一旦開始主動選邊,你就回到了 Barber 與 Odean 那張賠錢的桌子。

資料來源說明:本文 ASIC 與 GPU 出貨占比、年增率,取自摩根大通研究報告(2026 年,機構付費研報,已廣泛見於各大財媒引用);42%/53% 均以出貨「顆數」計,非美元規模;109% 為摩根大通最樂觀估算,TrendForce 同期估算約 44.6%,兩者口徑不同,讀者宜留意。

博通 AI 晶片 2027 年營收目標(明顯超過 1000 億美元)及在手訂單(約 730 億美元),取自 Broadcom FY2026 Q2 法說會(CNBC,2026 年 3 月)。

1500 億美元為含網路業務的市場機會估算,高於博通管理層自身指引,文中已標注區別。

Ironwood TPU 能效數據(近 30 倍)取自 Google Cloud 官方部落格,基準為 2018 年首款 Cloud TPU。

ETF 成分股權重取自 00757 公開持股明細(撰稿期間版本),請以投信投顧公會或投信官網最新公告為準。

學術數據引自 Goetzmann & Kumar(2008)與 Barber & Odean(2000)原始論文;文中報酬比較為論文揭露之歷史樣本期間結果,不代表未來績效。

常見問題

輝達會因為 ASIC 超車而股價崩盤嗎?

出貨「顆數」被超越跟「營收衰退」是兩回事。

ASIC 主攻單價較低的推論市場,輝達 GPU 在訓練與高階通用算力仍是主流。

更關鍵的是 CUDA 軟體護城河:十幾年累積的框架、最佳化工具庫、工程師訓練成本,讓客戶轉移到 ASIC 的代價遠比換顆晶片複雜。

2027 年輝達 GPU 絕對出貨量預估仍在成長。

會不會崩取決於估值與成長預期是否落差過大,而不是這則出貨量新聞本身。

那我是不是該直接去買博通或博通 ETF?

如果你只是看了一則新聞就想單壓,請先回答這個問題:ASIC 超車的故事市場早已知道——2026 年 6 月博通 Q3 指引略 miss 共識,股價單日跌逾 13% 就是最好的說明。

你的超額報酬從哪裡來?

比較理性的做法是確認你現有的等權重型 ETF(如 FANG+ 類)是否已經內含博通,很多人其實早就持有了。

要加碼也應該是調整比例,不是 all in 單一股。

同時持有好幾檔 AI ETF 算分散嗎?

不一定。

如果這幾檔的前十大成分股高度重疊(都是那幾家美系科技龍頭),你只是用三個名字買了同一籃股票,分散是假的。

判斷標準是看成分股重疊度,不是看你手上有幾檔。

如果我錯了,最可能錯在哪:這篇的判斷建立在「ASIC 主攻推論、GPU 守住訓練」這條分工線上,以及 CUDA 生態系短期難以動搖這個前提。

如果 2027 年訓練需求因模型架構改變大幅下滑,或輝達推論優化產品(Blackwell Ultra 等)讓 ASIC 的效能/成本優勢大幅縮窄,輝達的護城河會比我說的更早被侵蝕,「雙雄並立」可能變成真的此消彼長,我會回來改這篇。

另外摩根大通的出貨量預測本身是估算,若雲端資本支出收縮,實際數字可能顯著下修,我給的樂觀情境要打折。

這篇不適合誰:如果你是想找「下一檔該重押什麼」的明牌,這篇幫不了你,它的核心結論是少動、看清楚持股,而不是換股。

如果你的資金一年內就要用,這裡所有「長期持有、別亂動」的邏輯對你都不適用,短線部位請用短線的方式管理。

📋 資料來源與更新時間

更新日期:2026-06-21

資料來源:學術論文、公司財報 / 法說資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資建議。

文中提及輝達(Nvidia)、博通(Broadcom)等個股及 ETF 名稱,僅用於說明市場結構與持倉邏輯,不構成對任何個股或基金之買賣建議。

投資有風險,入市需謹慎。