新青安受理月增 16%、撥貸月縮 14%:不是買氣回溫,是末班車透支了未來

財政部自己公布的兩組數字,說的是兩件完全不同的事。

2026 年 5 月,八大公股行庫的新青安受理金額衝到 376.13 億元、月增 16%;但同一個月,真正撥出去的錢只有 283.69 億元、月減 14%。

一邊是申請暴衝、一邊是撥貸轉弱——這不是健康的買氣,是政策 7 月底清零前的「搶末班車」。

而這班車一旦開走,壓力會從買房的散戶,一路傳導到持有公股金融股的投資人帳上。

申請量暴增、撥款卻縮水——這兩組數字在說什麼?

這兩組數字看起來矛盾,其實在說同一件事的上下半場。

受理是民眾把申請件送進銀行、銀行收件的當下;撥貸是審核過、交屋過戶後,錢實際匯出去的那一刻。

兩者中間隔著審核、估價、交屋,通常落差一到三個月。

所以同一個月「受理爆量、撥貸縮水」翻成白話就是:現在拼命衝進來排隊的人變多了,但前幾個月排隊、真正完成交易的人變少了。

5 月受理 4,371 戶,撥貸只有 3,549 戶,動能的方向已經分岔。

一個往上、一個往下,這不是同一群人同時在做兩件事,是兩個時點的買氣在交棒,而後面那一棒接得明顯比較虛。

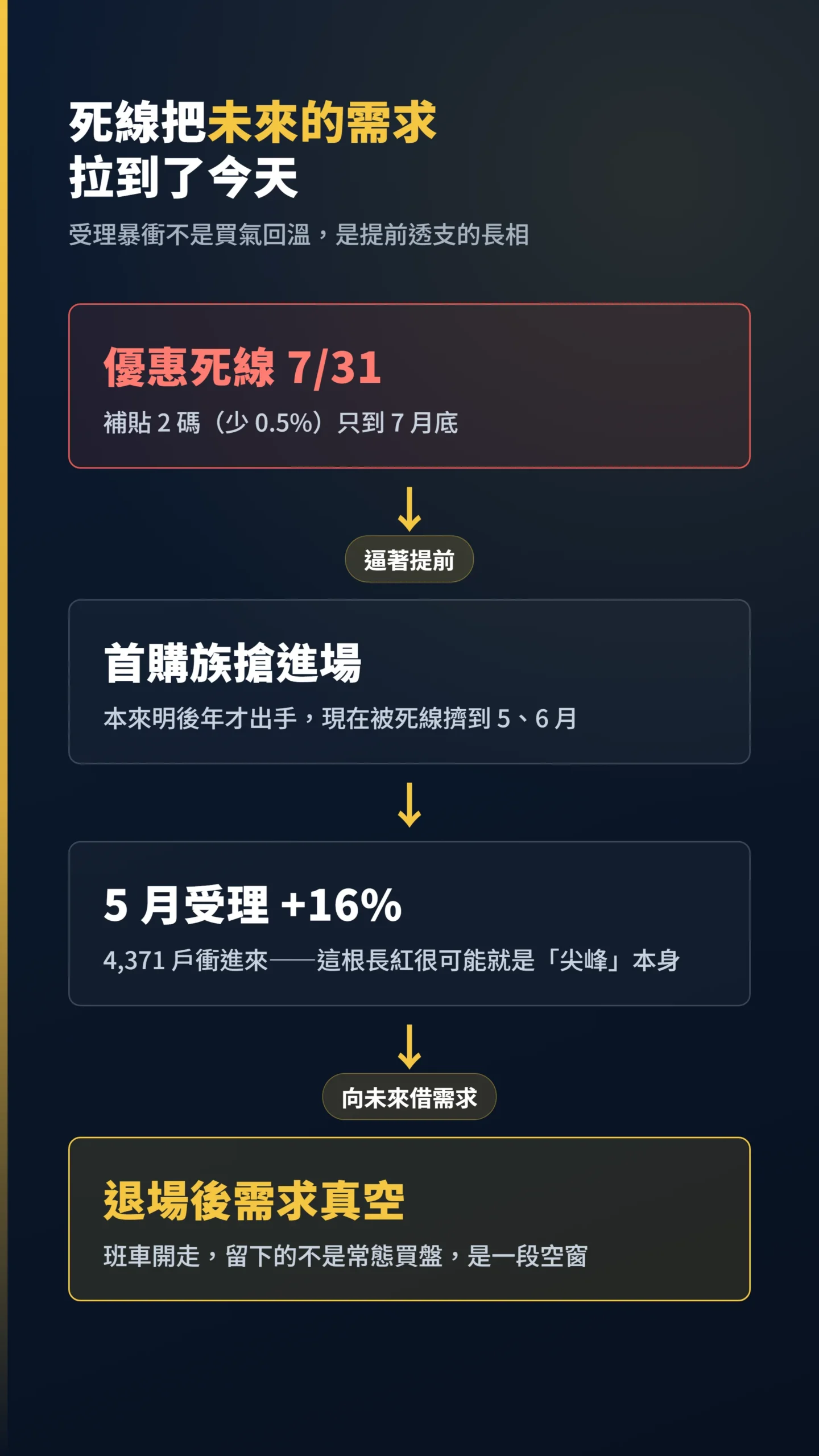

真正的訊號不是「買氣旺」,是被政策死線「拉到前面」的需求

你以為受理月增 16% 代表房市又熱起來了?

剛好相反,這是需求被「提前透支」最典型的長相。

優惠利率 1.775%(政府加公股共補貼 2 碼,1 碼 = 0.25%,合計讓利率少了 0.5%)只到 7 月底,本來可能明年、後年才出手的首購族,現在被死線逼著提前進場,把未來的需求一次擠到 5、6 月。

這個現象在學術上有明確證據。

Berger、Turner 與 Zwick(2020)針對美國首購族購屋抵稅優惠的研究顯示,此類政策在有效期間共誘發約 49 萬件額外成交、房屋中位價上漲約 1.1%;同時也清楚記錄了需求的時點前移效應——成交量在截止前爆量,退場後隨即回落至原本的趨勢線,呈現典型的「尖峰後反轉」結構。

(Berger, Turner & Zwick (2020), Stimulating Housing Markets, The Journal of Finance, Vol. 75(1), 277-321.)

翻成新青安的劇本:5 月那根受理長紅,很可能就是「尖峰」本身。

死線前搶進的量,是跟 8 月、9 月、第四季「借」來的。

班車開走之後,留下的不是常態買盤,是一段需求真空。

撥貸月減 14%,比受理更早說真話

市場最愛盯著受理量喊「買氣回溫」,但撥貸這個數字才不說謊。

撥貸是落後指標(Lagging Indicator——告訴你的是已經發生的事,不是未來的預測),它反映的是幾個月前就敲定、現在才交屋的真實成交。

月減 14%,等於告訴你前幾個月的實際買盤已經在縮。

值得補充的是,撥貸月減也可能同時反映銀行端主動收緊審核——若是如此,短期反而是公股行庫控制曝險的訊號,對資產品質不全然是壞事。

但不論是需求端轉弱還是銀行端收縮,對房貸成長動能的結論相同:新增撥貸的引擎在放緩。

根據業界普遍預期,面對 7 月底退場、後續政策明朗前,「短期內首購需求可能趨向觀望、逐漸趨緩」,整體房市走勢是「量平、價緩跌」。

注意這句話的順序:量先縮、價後跌。

撥貸月減 14% 就是「量先縮」的第一個腳印。

對房市來說,成交量永遠比成交價更早轉彎,量縮是價跌的前奏,不是雜訊。

為什麼這件事會一路傳導到公股金融股

你以為買不買房是自己的事?

但如果帳上有公股金融股,這個 7 月死線跟你的連動,比直覺想到的更緊。

真正的問題不是房價,是銀行的資產結構已經被新青安灌得很滿。

為了衝這個政策,行政院在 2025 年 9 月起,將新青安房貸排除在銀行不動產放款的法定天花板之外(原本規定銀行不能把超過一定比例的資金壓在不動產放款,新青安專案獲豁免於此限),公股行庫這兩年因此把大量資金壓在房貸上。

累計到 2026 年 1 月,新青安撥貸總額已經堆到 1 兆 1,863 億元、15 萬多戶。

銀行把錢集中押在房貸,代價是什麼?

學術研究早就量化過這種「排擠效應」(銀行把資金壓在房貸,就沒錢借給做生意的企業):

「活躍於強勢房市的銀行會增加房貸、減少企業放款;向這些銀行借款的企業,投資明顯偏低,對資金較吃緊的企業尤其嚴重。房價上漲對實體經濟存在被長期忽略的負面外溢效果。」— Chakraborty, Goldstein & MacKinlay (2018), Housing Price Booms and Crowding-Out Effects in Bank Lending, The Review of Financial Studies, Vol. 31(7), 2806-2853.

把這套邏輯倒過來看新青安退場:當政策需求真空加上房市量縮,房貸這條成長引擎會先熄火;理論上,退場後公股行庫可以把資金重新部署到利差更高的商業放款,但短期能否填補缺口,要等法說會數字才知道。

再加上 2022–2024 年大量預售案將在 2025–2027 年陸續完工,供給高峰若與需求轉弱撞上,量縮壓力可能更明顯。

若你持有公股金融股,目前台灣公股行庫 P/B 多落在 1.0–1.3 倍區間,市場定價隱含的成長假設相對溫和;觀察重點是撥貸趨勢是否持續惡化、逾放比有無明顯上升,這才是真正的壓力訊號。

(附帶提醒:此分析主要針對公股行庫;民營銀行如中信、富邦、玉山對新青安的曝險結構不同,適用程度請另行評估。)

月付從 1.5 萬跳 4.1 萬:寬限期一滿,你的帳算過嗎?

如果你覺得退場只是少了新客戶,那帳上的月付數字還沒算進去。

第一批 2023 年下半年承作的新青安戶,寬限期(前幾年只繳利息、不還本金的蜜月期)正在陸續到期。

部分承作案例的實際寬限期短於宣傳的 5 年上限,意思是2026 年底前後,第一波房貸族就要從「只繳息」跳成「本息均攤」(每個月同時還利息和本金)。

數字很殘忍。

以一筆 1,000 萬、30 年期、3 年寬限期試算,設定雙重衝擊情境——寬限期同時結束、且新青安補貼逐年歸零後利率升至 2.275%(2.0 版第 7 年後的水位):寬限期內月付利息約 14,792 元;寬限期一滿、改本息均攤且利率調升,月付金直接跳到約 41,336 元、暴增 2.79 倍。

月付從 1.5 萬變 4.1 萬,這對當初用最寬鬆條件、把財務拉到極限才買得起的首購族,是實打實的現金流衝擊。

違約率(逾放比,即放款中轉為壞帳的比例)會不會升,要看就業和薪資;但對銀行而言,逾放比的壓力測試,正好跟政策退場撞在同一段時間。

新青安 2.0 接得住嗎?補貼「逐年歸零」的真相

財長莊翠雲說 6 月底前一定拍板,2.0 版擬 8 月 1 日上路,聽起來像無縫接軌。

但細看條件,這是一次明顯的「縮水續命」,不是加碼。

關鍵變化有三個:其一,利息補貼不再是固定 2 碼,改成前 3 年維持 2 碼,之後分 4 年逐年減半碼、第 7 年補貼歸零,利率回到約 2.275%——等於官方已經寫好了「優惠退場時間表」。

其二,新增排富與年齡限制,個人年收入超過 200 萬不能申貸、貸款人年齡不得超過 50 歲。

其三,首次替房屋總價設天花板(以北市為例擬限 3,500 萬內),婚育宅貸款最高才放寬到 1,500 萬。

這些條件收緊,一體兩面:對需求量能而言,受惠族群縮小、力道明顯弱於 1.0;但從銀行資產品質角度看,更嚴格的資格篩選意味著借款人平均財務狀況更健全,未來逾放壓力未必惡化。

2.0 能穩住「政策不中斷」的心理面,但它撐不起 1.0 那種把需求往前暴力拉動的力道。

對房市量能和銀行房貸成長來說,真正的支撐是在減弱,不是延續。

給散戶的具體做法:分兩種人講

如果你有購屋計畫:別被「7 月底前最後優惠」這句話逼著做一輩子最大的財務決定。

先算寬限期一滿、本息均攤後的月付金你扛不扛得住(雙重衝擊情境下月付約是現在的 2.79 倍),扛不住就不是利率省半碼能救的。

真要進場,把 2.0 的逐年減碼時間表納進 30 年的還款試算,而不是只看前 3 年的甜頭。

如果你持有金融股(尤其公股行庫):把「新青安退場 + 房市量縮 + 寬限期還本」當成同一條時間軸上的三件事來追,而不是三條獨立新聞。

觀察重點放在每月撥貸金額的趨勢、公股行庫的房貸成長率與逾放比、以及法說會怎麼談房貸曝險。

若法說會共識早已預期撥貸月減 10–15%,代表股價已部分反映,邊際衝擊就不同——追蹤數字是否比共識更差,才是真正的訊號。

7 月只是第一個觀察點,真正的基本面壓力要等第四季數字才見分曉。

資料來源與計算方式

本文受理與撥貸數據取自財政部公股行庫 2026 年 5 月新青安統計(受理 4,371 戶/376.13 億元、撥貸 3,549 戶/283.69 億元),以及財政部累計至 2026 年 1 月的撥貸總額(1 兆 1,863 億元、15 萬 2,621 戶)。

月付金試算以貸款 1,000 萬、30 年期、3 年寬限期為假設基礎,採雙重衝擊情境(寬限期結束 + 補貼退場後利率升至 2.275%),實際數字因利率與承作條件而異。

新青安 2.0 內容為財政部 6 月規畫草案,以財政部正式公告為準。

常見問題

搶不到新青安 1.0 末班車,是輸家嗎?

不一定。

1.0 收件截止後,財政部規畫 2.0 接續(擬 8 月上路),但條件變嚴、補貼逐年減碼。

沒搶到 1.0 不必恐慌,反而該慶幸不用被死線逼著倉促決定;先確認自己符不符合 2.0 的排富與房價上限,再評估也不遲。

新青安退場,公股行庫的金融股一定跌嗎?

沒有「一定」這回事。

退場是「成長動能轉弱」的中期壓力,不是立即崩跌的訊號。

短期股價更受大盤、利率、股利政策影響;且市場可能早已部分折現這個風險——房貸成長率、逾放比這些基本面要看一到兩季才會反映。

把它當成需要追蹤的風險變數,而不是隔天就要反應的利空。

撥貸月減,是不是代表房價要開始跌了?

量縮是價跌的前奏,但中間有時間差。

撥貸月減 14% 先反映的是成交量轉弱,價格通常落後幾個月、甚至要等賣方撐不住才鬆動。

業者預期是「量平、價緩跌」,重點在「緩」字,別期待急殺,但也別假設不會跌。

如果我錯了,最可能錯在哪:這篇的核心假設是「新青安 2.0 力道明顯弱於 1.0、需求真空會出現」。

如果 2.0 的排富與房價上限最後大幅放寬、甚至補貼維持 2 碼不減,那需求斷層會比我講的小,銀行房貸動能也撐得住,這篇就要打折。

第二個變數是利率:若央行跟進降息,房貸成本下降會部分抵銷政策退場的衝擊;若降息幅度夠大,公股行庫的利差空間雖然收窄,但房貸動能可能意外回穩,劇本同樣要重寫。

這篇不適合誰:如果你買房是自住、現金流寬裕、本來就不靠寬限期硬撐,那這些政策雜訊對你影響不大,照自己節奏走就好。

如果你做的是短線價差、看的是隔日題材,這篇講的是季度級別的結構風險,幫不上你的當沖。

📋 資料來源與更新時間

更新日期:2026-06-22

資料來源:公司財報、公開資訊觀測站、ETF 公開說明書、官方統計與新聞資料

內容性質:公開資訊整理與個人觀點,數字以引用時點為準,會隨行情變動。

🔍 利益揭露

作者持股:未持有本文提及之個股或 ETF

收受利益:否,本文未因任何標的收受報酬

文章性質:投資教育與風險拆解,不構成投資建議,是否適合仍取決於個人資產配置、風險承受度與投資期限。

本文為個人觀點分享,不構成任何投資或購屋建議。

所有政策條件與試算數字以主管機關最終公告及各銀行實際承作條件為準,僅供參考。

投資有風險,入市需謹慎。