台股衝46,552點谷月涵喊「末升段」!散戶現在加碼是卡位還是接刀?

先講結論:當一個外資圈出身、被稱為「台灣先生」的分析師罕見地自曝零持股、喊出「別賺最後一滴水」,而散戶卻在留言區笑他是反指標、嗨喊「五萬點穩了」——這個畫面本身,就是末升段最典型的特徵。

根據自由財經2026年6月4日報導,谷月涵示警台股已進入「末升段牛市」,謝金河同日也提醒股民注意兩件事。

本文要拆的不是指數會漲到幾點,而是一個更冷的問題:在歷史高檔喊加碼的人,憑什麼叫你進場?

谷月涵自爆「零持股」,但散戶把他當反指標笑

真正值得警惕的不是谷月涵說了什麼,是市場聽到後的反應。

根據聯合新聞網與ETtoday財經雲2026年6月3日報導,谷月涵接受專訪時明確表示自己已將股票全數賣出、處於零持股狀態,並重申一貫原則「別賺最後一滴水」。

但網友的反應幾乎一面倒。

多家媒體留言區出現「谷月涵示警等於起漲訊號」「他空手代表五萬點穩了」的聲音,把他過去幾次看法當成反指標來操作。

問題在於:一個人被當成反指標,往往不是因為他真的常錯,而是因為市場在多頭氛圍裡,只想聽見自己想聽的話。

谷月涵的具體判斷其實很清楚——他認為輝達等主流科技股價格已被充分計價,不值得追逐,反而是記憶體、能源這類AI周邊題材還有空間。

這是一個「換手、不是空手喊崩」的觀點,卻被簡化成「他又看空了」。

這種選擇性解讀,正是FOMO心態的前奏。

外資持股逼近五成,但今年其實淨賣超逾三千億

台股的水位已經高到連結構都出現異象。

根據經濟日報報導,台股加權指數2026年6月4日盤中最高觸及46,552點、收盤站上46,459點,雙雙改寫歷史新高;同期加權總市值衝上149.07兆元。

更值得玩味的是外資結構。

根據聯合新聞網2026年6月報導,截至6月2日外資持有台股市值占比已達49.14%,距離「外資過半主導」的50%歷史大關只剩一步,今年4月27日盤中甚至一度壓線到49.99%。

但這裡有個關鍵陷阱:外資今年其實淨賣超現股逾3,000億元,市值占比卻不降反升。

原因是留下來的核心持股全是台積電、聯發科、日月光這類AI半導體權值股,漲幅驚人「自己會長大」。

換句話說,這不是外資加碼把你抬上去的多頭,而是「越賣市值越高」的結構性集中。

這個現象有兩種解讀。

樂觀派說:外資賣的是低品質持股、留下AI核心資產,這是「主動提升組合品質」,不是撤退。

批判派說:當上漲集中在少數權值股、而非全面普漲,往往是行情後段的訊號,不是起點。

兩種解讀都存在,重點是你得弄清楚自己站在哪一邊、以及理由是什麼。

估值面同樣需要正視。

台積電目前前向本益比(Forward P/E,簡單說就是市場願意為未來一年每賺1元付幾元)依Bloomberg及FactSet市場共識估值,截至2026年6月約在20倍上下,高於其歷史均值,但尚未達到2000年科技泡沫的極端水位。

這是「末升段」論者最重要的反制論點:這次的台積電有真實EPS和全球半導體護城河,不是1990年代純靠資金炒作的空殼行情。

但若Google、Meta、Microsoft等超大型雲端基礎設施業者(業界稱Hyperscaler)的AI資本支出在2027年出現庫存調整,現有倍數的支撐前提就鬆動了。

這個風險最直接的追蹤指標,是各家Hyperscaler季報中的capex年增率是否出現轉折。

谷月涵點名「記憶體有空間」,背後有具體邏輯:HBM(高頻寬記憶體,AI加速運算不可或缺的關鍵元件)需求持續被Nvidia Blackwell與Rubin世代帶動,SK Hynix在最新一代HBM3E規格(目前主流AI伺服器標配)市占接近壟斷、Micron追趕中、三星仍有良率問題。

相較主流AI股已充分計價,記憶體週期確實仍有補漲空間——這個觀察值得比「AI周邊」四個字更認真對待。

「末升段」不是嘴砲名詞,它在台股歷史上是有屍體的

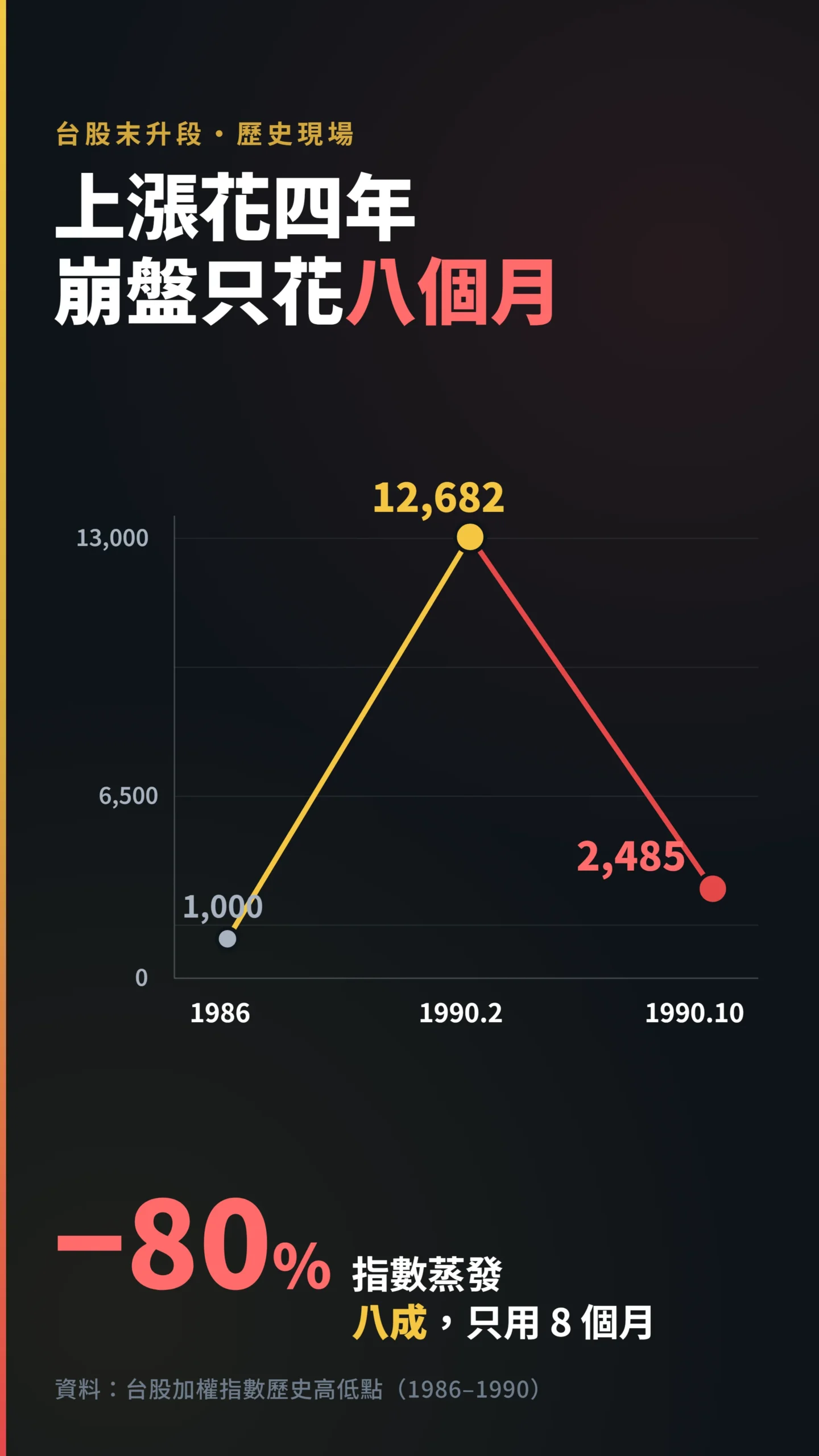

很多散戶以為「末升段」只是分析師嚇人用的詞,但回看台股歷史,這三個字後面通常跟著一串血跡。

台股在1986年首次突破1000點後,只花約4年就在1990年2月12日衝上12,682點,四年漲超過11倍——典型的末升段噴出。

然後呢?

從12,682點到同年10月的2,485點,只用了約8個月,指數跌掉八成。

上漲花四年,崩盤花八個月,這就是末升段的不對稱風險。

用1990類比必須誠實說明限制:當年台股本益比衝到60至100倍,由散戶資金與地下期貨主導,基本面幾乎不存在;台積電那時根本還沒上市。

今日台積電撐起台股大半市值,有實際EPS和全球護城河。

末升段的特徵——情緒噴出、集中度上升——當時與現在確實相似,但崩跌幅度不能直線類比到今日,這個前提需要自我審查。

2008年金融海嘯是另一個更貼切的樣本。

台股從2007年高點9,859點一路下殺至2008年的3,955點附近,跌幅近六成;更殘酷的是修復期——加權指數花了約9至10年才穩定突破舊高。

末升段真正的代價,不是帳面回檔,是時間成本。

追在最高點的人,等的不是反彈,是好幾年的青春。

散戶越看好、後來越賠錢?研究追蹤六萬個家庭,結論很冷

你身邊有沒有人最近說「這次真的不一樣」?

學者追蹤了將近五十年的數據,說這句話的人後來都怎麼了。

投資人的「主觀預期報酬」與「實際後續報酬」之間,存在一個反直覺的負相關。

分析1963至2011年六組投資人預期數據,發現問卷量測到的預期報酬與實際後續報酬呈顯著負相關。對未來最樂觀的投資人,往往最容易看走眼——他們傾向把過去的漲勢直線外推,而非依據基本面判斷。— Greenwood & Shleifer (2014), Expectations of Returns and Expected Returns, Review of Financial Studies, Vol. 27, pp. 714-746.

翻成白話:當散戶因為「已經漲很多」而更看好、更敢追時,恰恰是後續報酬最差的時刻。

另一篇研究直接量化了散戶的代價——這次看的是交易頻率本身的問題。

追蹤66,465個家庭帳戶、橫跨1991至1996年(美股歷史上最強的牛市周期之一):交易最頻繁的散戶年化報酬僅11.4%,同期市場報酬為17.9%。差距的根源是過度自信驅動的高周轉率,以及隨之而來的摩擦成本——不是看錯方向,是做錯動作。— Barber & Odean (2000), Trading Is Hazardous to Your Wealth, The Journal of Finance, Vol. 55, pp. 773-806.

這項研究的核心發現是:頻繁交易帶來的摩擦成本,本身就會系統性侵蝕報酬,不管市況好壞都成立。

在末升段,「我要卡位」的衝動最強、交易頻率最高;而高點進場的報酬期望值本就偏低,兩個效應疊加,才是真正的雙重殺傷。

高點叫你買的人,他自己買了嗎?

真正該問的問題不是「會不會漲到五萬」,是「叫你進場的人,賺的是哪一塊錢」。

在46,000點的高檔,市場上喊加碼的聲音來源大致分三種,動機完全不同。

第一種是券商、投顧、財經內容生產者——他們靠你買賣才賺錢,你動越多他賺越多,跟你最後賺不賺完全無關。

第二種是已經滿手套牢或重倉的人,他們需要新買盤把指數頂住、幫自己解套或墊高帳面。

第三種才是真正自掏腰包、且風險自負的判斷。

谷月涵的可信度,恰恰在於他自曝零持股——他喊保守的時候,自己沒有從你的進場中得到任何好處。

反觀那些越接近高點、聲量越大、卻從不揭露自身部位的「老師」,你至少該先問一句:他叫你買的時候,他自己在買還是在賣?

謝金河說不會崩——但他沒說的那句話才是重點

謝金河認為台股「不會崩盤」,但他要股民注意的兩件事,其實比「會不會崩」更實際。

根據自由財經與ETtoday報導,他提醒的核心是重視投資組合與資產配置,而非盲目追逐指數高度——這句話的殺傷力,比「不會崩」的安慰更值得看進去。

謝金河也多次點名風險。

他提醒台股的巴菲特指標(股市總市值對GDP比,通常超過120%即偏高)曾在某階段達到近500%;而以台股市值149兆元對台灣GDP約24兆元計算,截至2026年6月實際比率已逾620%。

兩個數字的落差,來自不同時間點與GDP基期的差異,但無論哪個版本,都已大幅超出全球多數市場的高估警戒線。

他同時示警部分「沒有獲利卻飆破千元」的公司,以及靠處分股票、業外收益灌獲利的個股——一旦行情反轉,這類標的衝擊巨大。

把兩人的話放在一起看,會得到一個更完整的圖像:不是「明天崩不崩」的二元賭局,而是「集中度過高、估值已透支、結構脆弱」的中期風險。

不會崩,不代表你追的那檔不會自己腰斬。

給散戶的具體建議:別把「不接刀」誤當「不參與」

看到這裡若你以為我要你空手離場,那又是另一種極端。

真正的紀律不是猜頭部,是承認自己猜不到頭部,所以用規則保護自己。

第一,把「一次重壓加碼」換成「分批、定期定額」。

末升段最致命的不是進場,是把所有子彈在最興奮的一天打完。

第二,檢查持股集中度——如果你的部位幾乎全押在同一條AI半導體題材上,你承受的不是台股風險,是單一敘事的風險。

第三,先想好「如果現在這個位置回檔30%,我睡得著嗎」,答不出來,就代表你的部位已經超過心理承受度。

末升段可以參與,但要用「會結束」的心態參與,而不是「永遠不會結束」的心態梭哈。

谷月涵那句「別賺最後一滴水」的重點從來不是叫你別賺,是提醒你:最後那滴水,往往是用整桶水換來的。

本文為個人觀點分享,不構成任何投資建議。

文中數據引用自公開媒體與學術研究,已盡力查證,惟市場資訊變動快速,請以官方公告為準。

投資有風險,入市需謹慎。