SpaceX ETF 散戶搶買:它比 S&P 500 任何一支股票都貴,這不是投資,是 FOMO 接刀

史上最大 IPO 上市第四天就破功,但散戶還在排隊進場。

SpaceX(股票代號 SPCX;另有 XOVR、DXYZ 等 ETF 工具讓散戶間接持有 SpaceX 私募股權,兩者稅務結構與流動性不同,請勿混用)6 月 12 日以每股 135 美元掛牌、首日收 160.95 美元、暴漲 19%,三天內衝到比發行價高 50% 的位置,創下 750 億美元的募資紀錄。

問題是:截至 2026 年 6 月,這家公司的股價對應到 2027 年預估營收高達 39.2 倍,遠超 S&P 500 裡絕大多數成分股,連被嫌貴的特斯拉(12.6 倍)都望塵莫及。

這篇要拆的,是「史上最大 IPO」這個敘事背後,散戶花真金白銀買進的到底是成長,還是話術。

67 倍營收在買什麼?你買的不是夢想,是別人的出場點

你以為 SpaceX 上市是參與人類太空夢,實際上你買的是一張定價已經把未來 20 年都算進去的彩券。

SpaceX 在 2026 年 6 月 11 日盤後定價 135 美元,發行約 5.556 億股,募資 750 億美元,對應估值約 1.77 兆美元——這個數字超過特斯拉當時約 1.35 兆美元的市值,是史上最大 IPO 紀錄保持者阿里巴巴的三倍以上。

但「最大」不等於「最值」。

依招股書揭露,SpaceX 2025 年實際年營收約 261 億美元;以 1.77 兆美元估值計算,市銷率(P/S ratio,也就是「股價除以每年營收」,倍數越高代表投資人為每一元營收付出更多溢價)約 67 倍,是輝達(Nvidia)同期市銷率約 22 倍的三倍(MarketWatch 2026 年 6 月引述分析師計算)。

更關鍵的一點:這家公司還沒有穩定獲利,本益比(P/E)在這裡直接失效,因為分母趨近於零或為負。

當一家公司連 P/E 都算不出來、只能用市銷率來談的時候,你要清楚自己在買的是什麼。

「比 S&P 500 絕大多數成分股都貴」不是形容詞,是可驗證的數字

那到底貴多少?

根據 MarketWatch 引述四位分析師的共識預估(2026 年 6 月中旬截面數據),SpaceX 以當時股價計算,對應 2027 年預估營收為 39.2 倍前瞻市銷率(forward P/S)。

同期間特斯拉是 12.6 倍——而特斯拉這個倍數本身,市場早就公認是「貴」。

換句話說,散戶現在追的這支股票,用前瞻市銷率衡量超越 S&P 500 五百大裡絕大多數個股(依上述分析師共識截面數據)。

注意這裡有兩把量尺:67 倍是拿過去實際營收算的 trailing P/S,39.2 倍是拿 2027 年分析師預估算的 forward P/S;差距反映了 SpaceX 未來兩年年複合成長約 31% 的隱含假設。

如果這個成長率沒兌現,前瞻倍數會急速膨脹——而散戶現在付的是「假設全部兌現」的價格,這不是「成長股本來就該享有溢價」可以解釋的,因為溢價的前提是成長兌現的確定性。

放到更大框架看,整個 AI 題材的泡沫評分卡已在第 86 百分位,SpaceX 是這個起點上再加碼的極端案例。

同樣看好 SpaceX 的 Morningstar,把它的合理價砍掉一半

看好一家公司,和願意用任何價格買它,是兩回事。

獨立研究機構 Morningstar 在 IPO 前就給出了一個讓人清醒的數字:SpaceX 的合理價值估計為 7,800 億美元,不到其 1.75 兆美元 IPO 目標的一半。

這個估值怎麼來的也值得看。

分析師 Nicolas Owens 用現金流折現(DCF)模型,把 SpaceX 的核心發射與星鏈衛星業務算出約 6,110 億美元的企業價值(整家公司所有業務加總的理論市場價值),再加上 1,700 億美元的「機率加權」AI 業務情境。

以 IPO 時約 130 億股的隱含總股本換算,Morningstar 的 7,800 億公允估值對應每股約 60 美元——比發行價打了 5.5 折,比上市三天高點腰斬還不止。

「我們認為這家公司被顯著高估;投資人在 IPO 之後,將有機會在更具吸引力的價位買進這檔股票。」— Morningstar 太空產業分析師 Nicolas Owens,2026 年 6 月,SpaceX is worth less than half of its $1.75 trillion IPO target, Morningstar says(CNBC,2026/06/03;完整報告可能需 CNBC Pro 訂閱,原始 Morningstar 分析師報告可透過 Morningstar Direct 取得)。

當一個本身看好 SpaceX 技術領先地位的機構,都認為合理股價在 60 美元附近,散戶在發行價上方 50% 的位置追進去,買的是價值還是情緒,答案其實很清楚。

79 億衝進去了,行為財務學早就告訴你接下來會發生什麼

真正驅動這波資金的不是估值模型,是「怕錯過」。

在 SpaceX 正式上市前,光是 2026 年 5 月,據媒體報導就有合計 79 億美元的淨流入湧進四檔持有 SpaceX 私募股權的基金——Baron Partners(BPTIX)、Baron First Principles(RONB)、ERShares 私募公開跨界 ETF(XOVR)與 Tema Space Innovators(NASA);其中 Baron Partners 等規模較大的基金是主要流入標的。

這些工具的集中度高得驚人。

截至 2025 年底(各基金 AUM 每日變動,最新數字請查各基金官網),XOVR 資產規模約 12–15 億美元,單一 SpaceX 部位就佔了基金的約 22–23%;散戶最愛的 Destiny Tech100(DXYZ)在同期淨值較一年前漲超過 210%,其中 SpaceX 佔 16.2%。

當一檔「分散投資」的 ETF 有五分之一押在同一個還沒上市的標的上,它本質上就是一張集中下注的籌碼。

「個人投資者是『吸引注意力股票』的淨買方——例如出現在新聞裡的股票、成交量異常放大的股票、以及單日報酬出現極端值的股票。這種由注意力驅動的買進,源自投資人面對成千上萬檔可買標的時的搜尋困難。」— Barber & Odean (2008),All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors, Review of Financial Studies, Vol. 21, pp. 785-818。

SpaceX 同時滿足這三個條件:天天上新聞、成交量爆量、單日報酬極端。

行為財務學早就告訴你,這種股票最容易吸引散戶買盤——而注意力會退潮,估值不會自己撐住。

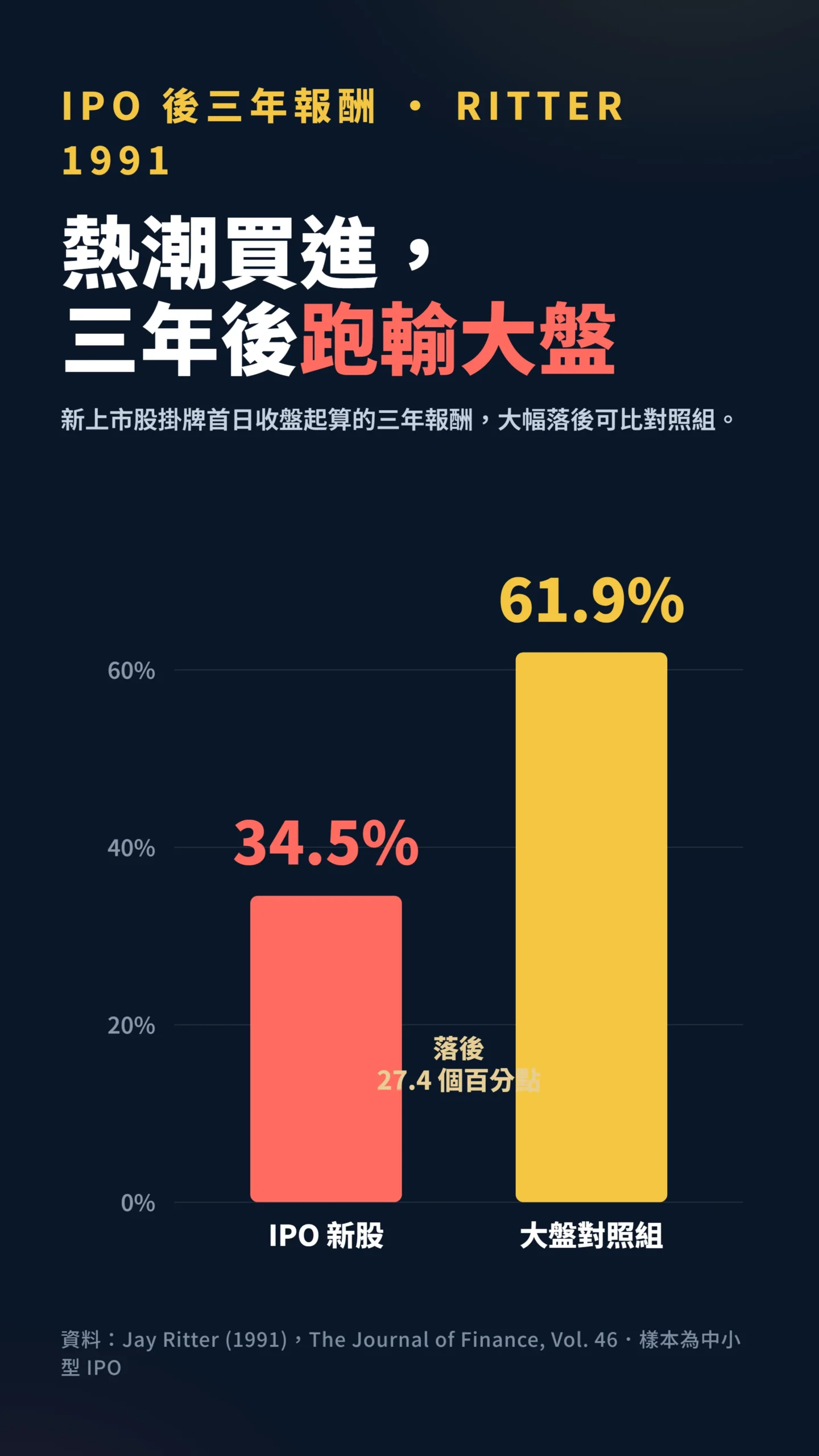

IPO 熱潮買進,三年後大多數跑輸大盤——這不是直覺,是數據

Jay Ritter 在 1991 年的經典研究追蹤了大量 IPO,發現新上市公司從掛牌首日收盤算起的三年內,報酬只有 34.5%,而同期可比較的對照組是 61.9%——IPO 的長期報酬大幅落後大盤。

「在高發行量年份上市的公司,後續表現最差;這種長期落後集中在那些趁產業熱潮、投資人對年輕公司獲利潛力過度樂觀時掛牌的成長型企業——它們利用了這些『機會之窗』。」— Ritter (1991),The Long-Run Performance of Initial Public Offerings, The Journal of Finance, Vol. 46。

要補充一個重要限制:Ritter 的樣本是 1975–1984 年間、市值中位數遠低於億美元的中小型 IPO,直接套用到 1.77 兆超大型科技股需謹慎——沙烏地阿美(2019)、Meta(2012)的 IPO 後三年表現並不符合這個規律。

但 Ritter 的核心論點不是「IPO 一定跌」,而是指出公司有系統性地選在投資人最瘋狂時掛牌。

用更嚴格的學術模型控制行業因素後,這個長期落後確實縮小——但對沒有對沖工具、單純追高的散戶,熱潮頂點買進的尾部風險是真實存在的。

SpaceX 選在 AI 與太空題材最熱、散戶資金最瘋的 2026 年敲鐘,本身就是這個邏輯的當代版本;上市首日 143 億台幣追進去,已是最即時的數據點。

Amazon 已經在部署衛星搶 Starlink 的市場,護城河沒你想的那麼深

Amazon 已經開始部署衛星,準備跟 Starlink 搶全球寬頻市場——而 SpaceX 的估值早就把護城河永久存在算進去了。

Amazon Project Kuiper 計劃 2026–2027 年間完整部署 3,236 顆低軌衛星(FCC 已於 2026 年 1 月核准 Gen2 擴展計劃,總核准量逾 7,727 顆),與 Starlink 直接爭奪全球寬頻市場;OneWeb(Eutelsat 旗下)已完成第一代星座部署;RocketLab 與藍色起源則持續蠶食商業發射服務的份額。

Starlink 確實有先行者護城河:頻譜資源、ITU 協調優先權、以及已部署 5,000+ 顆衛星帶來的延遲優勢,短期內 Kuiper 無法抹平。

但護城河最終要看實際數字支撐——訂閱戶規模、每戶月均收入(ARPU)、毛利率——而非想像。

若 Kuiper 在 2027–2028 年達到規模,Starlink 的 ARPU 定價權將面臨壓力,估值模型裡最敏感的終值假設(DCF 模型對「預測期後所有未來現金流」的估算,這個數字微調一下,整個估值就能位移超過一倍)會急速惡化。

此外還有一個被低估的政策風險:SpaceX 的收入高度依賴 NASA(Artemis 登月、Commercial Crew 太空站輸送)與 DoD(Starshield 軍用衛星)合約,在政治環境轉換後,這些合約的連續性存在不確定性,是散戶買進 SPCX 必須納入考量的尾部風險。

上市第四天就連跌,鎖股結構是下一顆未爆彈

讓股價三天衝高 50% 的,恰恰是「沒人能賣、沒人能放空」這件事。

放空是指先借股票賣掉、等股價跌了再買回來賺差價——上市前幾天這個工具根本不存在。

SPCX 在 6 月 16 日才開放選擇權交易,等於上市初期空方沒有實際工具下注。

一旦 6 月 17 日選擇權上路,疊加聯準會當天按兵不動、市場重新計入升息預期,SPCX 隨即收跌 5%,結束首波連漲,並從高點一路滑落。

更需要散戶記住的是鎖股(lock-up)結構。

簡單說:未來六個月,內部早期股東賣股的資格會分批解鎖,賣壓是排好隊在等的。

馬斯克本人完整鎖 366 天,是全場鎖最久的大股東,這確實是正面訊號;但其餘內部人解鎖之後的供給壓力是結構性存在的,時間表愈往後能賣的人愈多。

對照特斯拉的故事更殘酷。

特斯拉當年能給早期投資人巨額報酬,是因為大家能在「期待還很低、未來成功還沒被股價反映」時買進。

而 1.75 兆美元的 SpaceX,是「已經被定價成它已經贏了」。

你接的不是起漲點,是別人實現獲利的出場點。

給散戶的具體建議:你可以同時覺得 SpaceX 很猛,然後決定現在不買

你可以同時覺得 SpaceX 很猛、然後決定現在不買——這兩件事不衝突。

如果你真的想參與,第一步是搞清楚自己買的是什麼:直接買 SPCX,還是透過 XOVR、DXYZ 這類間接 ETF——後者往往還有相對淨值的溢價,等於「貴上加貴」。

第二,別跟鎖股解鎖潮對作。

在解鎖一波波到來的前半年,賣壓是結構性的;想進場的人,至少把解鎖日期標在行事曆上,而不是被「史上最大 IPO」的新聞推著追高。

第三,連 Morningstar 都說「IPO 後會有更好的價位」,並給出每股約 60 美元的隱含公允估值——但這不代表「跌到 60 就可以買」:等回檔是觀察時機,不是自動進場信號。

如果 Starlink 的現金流進展、Kuiper 的部署速度、以及後續財報都沒讓估值假設更具說服力,即使跌到 Morningstar 目標區附近,也只是從「極度高估」變成「普通高估」。

「60 美元」是底線參考,不是買入清單。

這篇不適合誰:如果你本來就打算用閒錢、抱十年、不在乎中間腰斬,把 SpaceX 當「賭未來」的小部位,那這篇的短中期賣壓警告對你意義不大。

但要提醒你:文章前段的估值分析對長期投資人同樣成立——長期持有不代表可以忽略「買貴了」這件事,只是你願意等更久的時間讓成長追上股價,而代價是漫長的機會成本。

如果我錯了,最可能錯在哪:這篇的結論建立在「估值終究要向基本面靠攏」上。

Bull case 的核心是:若 Starlink 在 2027–2028 年突破 5,000 萬訂閱戶、ARPU 維持百美元以上,年收入就能超過 600 億美元,今天的 67 倍 trailing P/S 回頭看就只剩不到 30 倍——比輝達便宜。

更大的期權在 Starship:若完全可重複使用後每公斤入軌成本降至百美元以下,整個 DCF 基礎都要翻寫,1.77 兆美元可能是歷史數一數二的便宜貨。

另一個我可能低估的變數是馬斯克的 366 天鎖股——大股東長期不賣確實是真實的正面訊號。

但這些假設都還沒被驗證,而散戶現在付的是「假設全部成真」的價格。

資料來源與計算方式

IPO 定價(135 美元)、首日收盤(160.95 美元、+19%)、募資金額(750 億美元)取自 CNBC 與 NBC News 2026 年 6 月報導;前瞻市銷率(39.2 倍 vs 特斯拉 12.6 倍)取自 MarketWatch 2026 年 6 月四位分析師共識預估(6 月中旬截面數據);SpaceX 2025 年實際年營收 261 億美元依招股書揭露換算;輝達同期市銷率約 22 倍為 MarketWatch 2026 年 6 月同期引述;Morningstar 公允估值 7,800 億美元、DCF 拆解(核心 6,110 億 + AI 情境 1,700 億)及每股 60 美元換算(以隱含總股本約 130 億股計)取自 CNBC 引述 Morningstar 分析師 Nicolas Owens(CNBC 2026/06/03,可能需 Pro 訂閱;原始 Morningstar 分析師報告可透過 Morningstar Direct 取得);ETF 持倉數據(XOVR 資產規模、SpaceX 佔比、DXYZ 持倉比重)截至 2025 年底,各基金 AUM 每日變動,最新數字請查各基金官網;Amazon Kuiper 3,236 顆為 FCC 原始核准量,2026 年 1 月 FCC 已核准 Gen2 擴展計劃使總核准量逾 7,727 顆(取自 Amazon 官方公告);學術引用見各引言段落連結;SpaceX 招股書可查 SEC EDGAR S-1 檔案。

文中倍數隨股價每日變動,請以最新報價為準。

免責聲明

本文為個人觀點分享,不構成任何投資建議、邀約或招攬。

本文作者撰稿時未持有文中提及之任何個股或 ETF(SPCX、XOVR、DXYZ)部位;若持倉狀態有變,恕不另行通知。

過去績效不代表未來表現。

投資涉及風險,投資人應自行評估個人財務狀況與風險承受能力,並在必要時諮詢合格之投資顧問,再作投資決策。